3.2 Пути повышения прибыли и рентабельности зао «тд «бриджтаун»

Резервы роста прибыли – это количественно измеримые возможности ее увеличения за счет роста объема реализации продукции, уменьшения затрат, недопущения внереализационных и операционных убытков, совершенствования структуры реализуемой продукции.

Резервы роста прибыли торговой организации можно разделить на 3 группы: общеэкономические, региональные и внутрихозяйственные.

Проведенный анализ финансово-хозяйственной деятельности ЗАО «ТД «БРИДЖТАУН» показал, что Общество развивается динамично и имеет неплохие финансовые возможности для увеличения прибыли и повышения рентабельности.

На величину прибыли от реализации ЗАО «ТД «БРИДЖТАУН», прежде всего, влияют состав и размер нереализованных остатков на начало, и конец периода. Значительная величина товарных запасов приводит к неполному получению доходов и недополучению прибыли. На сегодняшний день, ориентируясь на стратегии зарубежных предприятий для ЗАО «ТД «БРИДЖТАУН» с целью увеличения прибыли можно порекомендовать рассмотрение такого фактора снижения затрат как соблюдение и определение оптимальной величины партии закупаемых товаров. Известно, что чем больше партия закупаемых товаров, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого товара. Вместе с тем, приобретение компанией большой партии товаров имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др.

Таким образом, для оптимизации получения прибыли для ЗАО «ТД «БРИДЖТАУН» возникает задача определения оптимальной величины закупаемых товаров, для того чтобы избежать лишних затрат и увеличить прибыль

Резервом увеличения прибыли до налогообложения ЗАО «ТД «БРИДЖТАУН» может быть, прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного валяния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее – продать или сдать его в аренду.

Прибыль ЗАО «ТД «БРИДЖТАУН» может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определятся способностью приносить доход.

Помимо факторов увеличения объемов реализации, повышения цен продвижения продукции на незаполненные рынки, неумолимо выдвигается проблема снижения издержек обращения на эту продукцию.

В традиционном представлении важнейшими путями снижения издержек обращения является экономия всех видов ресурсов: трудовых и материальных.

Так значительную роль 1,98% в отчетном и 2,58% в предшествующем 2009 году, занимают расходы на оплату труда. Поэтому актуальна задача роста производительности труда, и экономии ФОТ.

Как упоминалось ранее, основным источником увеличения прибыли и как следствие повышения уровня рентабельности предприятия является снижение затрат.

Управленческие расходы согласно учетной политике предприятие ЗАО «ТД «БРИДЖТАУН» включаются в коммерческие расходы.

Предлагаемая методика заключается в сокращении управленческих расходов, а именно снижении размера взносов ГВФ, начисляемого с заработной платы управленческого персонала.

На предприятии средняя численность персонала на 01.01.2010 г. 90 человек. Фонд оплаты труда составляет 1522,67 тыс. руб. в месяц, при этом средняя заработная плата равна 16918,45 руб.

Из начисленной заработной платы предприятие отчисляет в бюджет взносы ГВФ по ставке 34 %, из них ПФ составляет 26 %, ФСС- 2,9 %; ТФОМС-2,0 %; ФФОМС-3,1 % . Кроме того, предприятие вносит взнос на страхование в ФСС в размере 0,2 %, данный платеж является обязательным страхование рисков. Итого предприятие отчисляет в бюджет налога 34,2 % от заработной платы.

Для того чтобы сократить размер взносов ГВФ, ЗАО «ТД «БРИДЖТАУН» создает новую организацию в форме общества с ограниченной ответственностью, переведя во вновь созданную организацию часть персонала. Новая организация будет работать по упрощенной системе налогообложения. Согласно упрощенной системе налогообложения каждая новая организация может состоять из численности персонала не более 100 человек.

Вновь созданной компании предлагается уплачивать налог, исчисленный по ставке 15 %, т.е. налогооблагаемой базой будут являться доходы уменьшенные на сумму расходов.

Созданные организации территориально останутся на прежних рабочих местах, но между этими организациями заключается договор аренды. Предприятие находящиеся на УСНО будет уплачивать ЗАО «ТД «БРИДЖТАУН» арендную плату ниже рыночной согласно договору, тем самым, уменьшая налогооблагаемую базу на сумму арендной платы.

Далее предприятия, работающие по упрощенной системе налогообложения, отчисляют взносы ГВФ от заработной платы персонала по ставке 14 %, взнос на страхование от несчастных случаев 0,2 %.

Состав персонала новой организаций состоит из работников ЗАО «ТД «БРИДЖТАУН», переведенных согласно реорганизации предприятия. Между предприятием ЗАО «ТД «БРИДЖТАУН» и вновь созданной организацией заключается договор о предоставлении персонала, так называемый договор аутсорсинга.

Аутсорсинг (от англ. Outsorsing: внешний источник) – передача организацией определенных бизнес-процессов или производственных функций на обслуживание другой компании, специализирующийся в соответствующей области. В отличие от услуг сервиса и поддержки, имеющих разовый, эпизодический характер и ограниченных началом и концом, на аутсорсинг передаются обычно функции по профессиональной поддержке бесперебойной работоспособности отдельных систем и инфраструктуры на основе длительного контракта. Мотивы аутсорсинга представлены на рисунке 8.

Рисунок 8 - Мотивы аутсорсинга

Вновь созданная компания займется выведением персонала за штат (аутстафингом), т.е. займется оформлением сотрудников ЗАО «ТД «БРИДЖТАУН» в свой штат, при этом сотрудник останется на своем рабочем месте, и будет выполнять прежние должностные обязанности.

Доходом новой организаций будет являться полученная плата за предоставление персонала, расходом - заработная плата с отчислениями по ставке 14,2 %, а также арендная плата. При этом плата за предоставленный персонала, то есть доход должен немного превышать расходы организации, делается это для того, чтобы новая организация согласно НК РФ платила минимальный налог- 1 % от величины выручки либо 15 % от разницы межу доходами и расходами. Заработная плата персонала новых организаций остается прежняя.

Проведен сравнительный анализ предлагаемой методики в таблице 17 и таблице 18.

Таблица 17 - Суммарные расходы до внедрения методики аутсорсинга в ЗАО «ТД БРИДЖТАУН» на 2010 год

Расходы |

Расчет |

Сумма, тыс. руб. |

Заработная плата персонала |

90 человек х 16918 тыс. руб. |

15226,20 |

Отчисление на взносы ГВФ (34%) |

15226,20 х 34,2% |

5207,36 |

Итого: |

|

20433,56 |

Таблица 18 - Суммарные расходы после внедрения аутсорсинга ЗАО «ТД БРИДЖТАУН» на 2011 год

Расходы |

Расчет |

Сумма тыс.руб. |

Заработная плата персонала |

90 человек х 16918 тыс. руб.. |

15226,20 |

Отчисление на взносы ГВФ (14,2%) |

15226,20х 14,2% |

2162,12 |

Арендная плата |

10 м2 х 600 |

6 |

Итого |

|

17394,32 |

Доходом новой организации будет, является полученная плата за предоставление персонала – 17398,52 тыс. руб.

Взнос ГВФ берется с установленной налоговой базы, в данном случае это разница между доходами и расходами организации. Единый налог новой организации в сумме составил: (17398,52-17394,32)х 15 % = 4200 руб.

Согласно проведенным расчетам сумма налогов и взносов новой организаций, подлежащих уплате в бюджет, составит:

(2162,12+4,2) = 2166,32 тыс. руб.

Показатели ЗАО «ТД «БРИДЖТАУН» после внедрения мероприятия в месяц:

- расходы: плата за услуги по предоставлению персонала 17398,52 тыс. руб.

- доходы : арендная плата – 6 тыс. руб., в том числе НДС к начислению 915,25 руб.

Проведен расчет отчисления налогов в бюджет ЗАО «ТД «БРИДЖТУН» после проведения мероприятия в таблице 19.

Таблица 19 - Эффект от применения аутсорсинга в «ТД «БРИДЖТАУН» в 2011 году, руб.

Показатель |

Период времени |

Сумма |

Налоги, подлежащие уплате в бюджет |

До проведения мероприятия |

5665,98 |

Налоги ЗАО «ТД «БРИДЖТАУН» и вновь созданной организации |

После проведения мероприятия |

4157,07 |

Экономический эффект |

- |

1508,91 |

Таким образом, ЗАО «ТД «БРИДЖТАУН» после проведения мероприятия сократило расходы на 1508,91 тыс. руб.

Полученные от внедрении мероприятия средства, могут быть направлены на приобретение нового оборудования, что в свою очередь повысит производительность труда и сократит затраты на обслуживание устаревшего оборудования, либо полученная таким образом экономия прибыли может быть направлена на капитализацию.

Немаловажным фактором для повышения рентабельности ЗАО «ТД «БРИДЖТАУН» является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков товаров.

Сокращение расходов по амортизации основных фондов компания «ТД «БРИДЖТАУН» может достичь путем оптимального использования этих фондов, максимальной их загрузки.

Прибыль ЗАО «ТД «БРИДЖТАУН» может возрасти в результате увеличения товарооборота компании и повышения удельного веса товаров с более высокой рентабельностью, снижения закупочной цены товаров, роста цен реализации, при повышении качества реализуемой продукции. Ассортимент реализуемой продукции оказывает непосредственной влияние на прибыль.

При изменении структуры ассортимента в направлении повышения удельного веса товаров с более высокой рентабельностью обеспечивается дополнительный прирост прибыли.

Проведенный анализ финансово-хозяйственной деятельности ЗАО «ТД «БРИДЖТАУН» показал, что Общество развивается динамично и имеет неплохие финансовые возможности для увеличения прибыли и повышения рентабельности.

При подсчете резервов роста прибыли ЗАО «ТД «БРИДЖТАУН» за счет возможного роста реализации товаров используем формулу 53.

![]() ,

(53)

,

(53)

где P↑П(ТО) - резерв роста прибыли за счет увеличения объема реализации;

Р ↑VPПi – выявленный резерв роста объема реализации;

Пфi – фактическая прибыли в расчете на единицу продукции.

P↑П(ТО) = 3,22×0,6

P↑П(ТО) = 2,14 тыс. руб.

Учитывая, тот факт, что в плановом периоде для ЗАО «ТД «БРИДЖТАУН» запланировано реализовать 39458 тонн продукции получим, что резерв увлечения прибыли за счет увеличения объема реализации составит 84 256,74 тыс. руб.

В планируемом 2011 году ЗАО «ТД «ДРИДЖТАУН» планирует увеличить штат своих сотрудников на 3 специалиста по продажам. Новые сотрудники получат хорошую материально техническую базу для работы, а также часть уже имеющейся клиентской базы предприятия для дальнейшего ее развития. Так как на одного работника в 2010 году приходилось 10 271,49 тыс. руб.

10271,49×3 = 30814,47 тыс. руб.

Таким образом, прирост товарооборота за счет найма трех человек в плановом периоде составит 30 814,47 тыс. руб.

В связи с плановой сдачей в эксплуатацию 2011 нового современного складского помещения запланировано увеличение пропускной способности, а соответственно и товарооборота на 11 %.

Сумма прироста товарооборота за счет открытия нового склада составит 109 387,74 тыс. руб.

924434×11% =109387,74 тыс. руб.

Сумма дополнительной прибыли от продаж 2012,73 тыс. руб.

109387,74×1,84% = 2012,73 тыс. руб.

Проанализированные имеющиеся у компании «БРИДЖТАУН» резервы увеличения прибыли и повышения рентабельности можно обобщить полученный результат в таблицу 20.

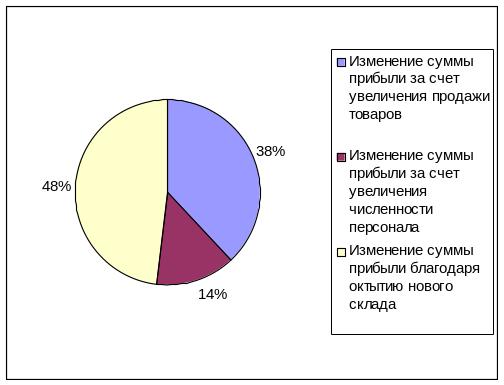

Таблица 20 - Резерв увеличения прибыли ЗАО «ТД «БРИДЖТАУН», тыс. руб.

Изменение суммы прибыли за счет роста продажи товаров |

Изменение суммы прибыли за счет увеличения численности персонала |

Изменение суммы прибыли благодаря открытию нового склада |

Общей рост прибыли |

84256,74 |

30814,47 |

109387,74 |

224459,00 |

Исходя из проведенных расчетов компания «БРИДЖТАУН» должна увеличить прибыль от продаж в плановом периоде на 224 459 тыс. руб., таким образом, в планируемом 2011 году сумма прибыли от продаж должна составить 351 663,01 тыс. руб.

Наглядно, процентное соотношение выявленных резервов роста прибыли компании «БРИДЖТАУН» представлено на рисунке 9.

Рисунок 9 - Структура выявленных резервов роста прибыли

ЗАО «ТД БРИДЖТАУН»

Постоянный контроль за быстро меняющейся рыночной ситуацией на сегодняшний день первостепенная задача развития любого предприятия. Успешно возвращается в деятельность крупных компаний такой процесс как планирование, и максимизация прибыли, а так же выявление резервов её увеличения.

Получение максимально возможной прибыли – это и есть первостепенная задача динамично развивающегося предприятия.

Максимизация прибыли связана с процессом приращения предпринимательской прибыли. Это, в свою очередь, означает, что в расчетах требуется использование предельных величин: предельной прибыли, предельного дохода и предельных издержек.

Для того чтобы решить вопрос максимизации прибыли, важно также знать, действует ли предприятие в условиях свободной конкуренции или монопольного рынка.

Для предприятия максимизация прибыли заключается в выборе такого объема реализации продукции, при котором предельные издержки обращения равнялись бы рыночной цене. Иными словами, на рынке свободной конкуренции доход равен рыночной цене.

На рассматриваемом предприятии существуют определенные способы увеличения прибыли:

увеличение объема реализации продукции, тем самым, уменьшая закупочную

цену и соответственно снижая, издержи;

снижение коммерческих расходов на заключение множественных краткосрочных договоров;

- повышение качества реализуемой продукции;

-внедрение на предприятии современной политики управления логистической службой.

Для максимизации прибыли рекомендуется осуществление следующих конкретных мероприятий:

1)строгое соблюдение заключенных долгосрочных договоров с поставщиками;

2)проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала;

3)повышение эффективности деятельности предприятия по сбыту продукции. Прежде всего, необходимо больше внимания уделять повышению скорости движения оборотных средств, сокращению всех видов запасов, добиваться максимально быстрого продвижения готовых изделий от производителя к потребителю;

4)сокращение затрат по использованию топлива, электроэнергии, оборудования за счет повышения уровня производительности труда;

5)сокращение внереализационных расходов и брака;

6)применение самых современных механизированных и автоматизированных средств для обслуживания покупателей, с целью ускорения процесса обслуживая;

7)оснащение складов Общества современным весоизмерительным оборудованием, таким как: вагонные весы, стеллажные весы, автомобильные весы, автопогрузчики и др;

8)рассмотрение и устранение причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

9)повышение в составе реализации удельного веса мелкооптовой продукции;

10)совершенствование рекламной деятельности, повышение эффективности отдельных рекламных мероприятий;

11)осуществление эффективной ценовой политики, дифференцированной по отношению к отдельным категориям покупателей;

12)осуществление мероприятий, направленных на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

13)осуществление постоянного контроля за условиями хранения и транспортировки готовой продукции.

Выполнение этих предложений значительно повысит получаемую прибыль на предприятии. Необходимо, чтобы предприятие гораздо больше внимания уделяло таким сферам, как мониторинг реализации и сбыта продукции конкурентов, так как нужды и запросы потребителей становятся чрезвычайно индивидуализированными, а рынки очень разнообразными по своей структуре.

Так как чистая прибыль должна позволять предприятию реализовать его цели и задачи у него возникает прямая заинтересованность в росте валовой прибыли, чтобы на этой основе увеличить и ту ее часть, которая образует чистую прибыль.

Одним из действенных методов увеличения чистой прибыли рассматриваемого предприятия можно назвать капитализацию чистой прибыли. Капитализируемая прибыль поможет увеличить инвестиционные возможности Общества, а также может быть использована для финансирования прироста основных производственных фондов и нематериальных активов, пополнения собственных оборотных средств, увеличения резервного фонда и на другие цели.

Так же с целью увеличения рентабельности изучаемого предприятии рекомендуется более эффективное использование ресурсов предприятия.

В случае более эффективного использования ресурсов предприятием ЗАО «ТД «БРИДЖТАУН» сможет добиться повышения уровня рентабельности.

4 ВОПРОСЫ БЕЗОПАСНОСТИ ЖИЗНЕДЕЯТЕЛЬНОСТИ

4.1 Организация медицинских осмотров работников

Медицинские осмотры работников - одно из требований охраны труда. Они позволяют обеспечить безопасные условия и охрану труда.

Обязанность некоторых категорий работников проходить медицинские осмотры предусмотрена Трудовым кодексом РФ и другими нормативными правовыми актами.

Так, в ст.213 ТК РФ говорится о необходимости медицинских осмотров для следующих категорий работников:

- занятых на тяжелых, вредных или опасных работах, работах, связанных с движением транспорта;

- организаций пищевой промышленности, общественного питания и торговли;

- водопроводных сооружений;

- лечебно-профилактических и детских учреждений;

- труд, которых связан с источниками повышенной опасности;

- трудящихся в условиях повышенной опасности.

Статья 266 ТК РФ обязывает работодателей проводить медицинские осмотры работников моложе 18 лет, а ст.328 ТК РФ - медицинские осмотры работников, принимаемых на работу, непосредственно связанную с движением транспортных средств.

Виды медосмотров

Медосмотры могут быть предварительные (при поступлении на работу) и периодические (например, ежегодные) (ст.213 ТК РФ). Однако в некоторых случаях к указанным видам медосмотров добавляются и другие.

Обязанности работодателя.

Порядок проведения медосмотров

Организовать проведение медицинских осмотров должен работодатель (ст.212 ТК РФ). Обязательные медосмотры проводятся за счет средств работодателя.

Главные обязанности работодателя в связи с обязательными медосмотрами работников состоят в следующем.

Работодатель должен:

1)совместно с территориальными органами Роспотребнадзора определить периодичность прохождения работниками медосмотров, если такая периодичность не установлена законодательством;

Например, в ст.213 ТК РФ указано, что лица моложе 21 года проходят медосмотры ежегодно. Согласно Приказу Минздравсоцразвития России от 12.04.2011 N 302н периодические осмотры проводятся не реже чем раз в два года;

2)заключить договор с медицинской организацией, которая будет проводить медосмотры;

3)составить списки работников, проходящих медицинский осмотр, и направить его в медицинское заведение, с которым заключен договор;

4)выдать работнику направление для прохождения медосмотра.

В направлении указываются вредные или опасные производственные факторы и вредные работы или иные обстоятельства, с которыми связан медосмотр.

Работодатель обязан не допускать к работе или отстранить от работы работника, который не прошел обязательный медосмотр (ст.76 ТК РФ).

Обязанности работника

Если в отношении работы, на которую принимается или принят работник, предусмотрена необходимость проходить медосмотры, работник обязан по направлению работодателя пройти медосмотр в соответствующем медицинском заведении. Отказ работника от прохождения обязательного медосмотра является дисциплинарным проступком (п.35 постановления Пленума Верховного Суда РФ от 17.03.2004 N 2 "О применении судами Российской Федерации Трудового кодекса Российской Федерации"), за который может быть наложено взыскание - объявлено предупреждение или выговор (ст.192 ТК РФ).

Если на работника уже наложено еще одно дисциплинарное взыскание, то работник, отказавшийся от медосмотра, может быть уволен по п.5 ст.81 ТК РФ.

Приказ Минздравсоцразвития России №302н от 12 апреля 2011 г.

Об утверждении перечней вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся обязательные предварительные и периодические медицинские осмотры (обследования), и Порядка проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда

Зарегистрировано в Минюсте 21 октября 2011, № 22111

В соответствии со статьей 213 Трудового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2002, № 1 (ч. 1), ст.3; 2004, № 35, ст. 3607; 2006, № 27, ст. 2878; 2008, № 30 (ч. 2), ст. 3616) и пунктом 5.2.100.55 Положения о Министерстве здравоохранения и социального развития Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 г. № 321 (Собрание законодательства Российской Федерации, 2004, № 28, ст. 2898; 2009, № 3; ст. 378), п р и к а з ы в а ю: