28. Чистая приведенная стоимость (npv).

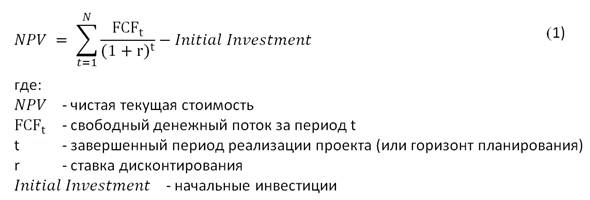

Чистая приведенная (текущая) стоимость – Net Present Value (NPV) – показатель, широко применяемый при анализе эффективности инвестиций.

В общем смысле, NPV - представляет собой стоимость свободного денежного потока инвестиционного проекта, приведенную к текущей стоимости денежных средств за вычетом суммы первоначальных инвестиций. При этом под свободным денежным потоком (Free Cash Flow - FCF) понимают денежные средства, находящиеся в распоряжении владельца бизнеса по результатам реализации инвестиционного проекта.

Показатель NPV является абсолютной интервальной величиной, так как показывает накопленный результат реализации инвестиционного проекта.

Положительное значение NPV означает, что по результатам реализации проекта расходы на инвестированный капитал будут покрыты денежным потоком, генерируемым проектом. Сумма NPV представляет собой остаток свободный денежных средств в распоряжении владельца бизнеса после реализации проекта. Соответственно, при сравнении нескольких проектов с сопоставимыми объемными показателями инвестирования и денежного потока, предпочтительным будет тот, NPV которого больше. Сравнение нескольких проектов разного «масштаба» при помощи NPV не является корректным.

Отрицательное значение NPV означает, что инвестирование в проект нецелесообразно, т.к. оттоки средств на инвестированный капитал не будут полностью покрыты притоками, генерируемыми проектом.

Показатель NVP эффективно применять:

для принятия решения о целесообразности инвестировании в конкретный проект для нового или действующего бизнеса;

при прогнозировании результатов размещения капитала во внеоборотные активы в целях развития действующего бизнеса;

при выборе оптимального объема инвестиций в проект;

для сравнения нескольких проектов с сопоставимыми объемными показателями инвестирования и денежного потока;

для определения суммарной эффективности портфеля инвестиционных проектов.

Главным недостатком NPV является то, что сравнение нескольких проектов разного «масштаба» при помощи NPV не представляется корректным. Связано это с тем, что NPV является абсолютным показателем, а потому может прямо пропорционально зависеть от объема инвестиций. А значит, сравнение проектов с разным объемом инвестиций при помощи NPV может дать неверное представление о предпочтительности одного из них.

Из всех притоков и оттоков, связанных с инвестиционной деятельностью, в свободном денежном потоке не учитывается только сумма первоначальных инвестиций. Инвестиции, сделанные в ходе реализации проекта, в свободном денежном потоке учитываются и подлежат дисконтированию.

Формула (1) расчета NPV применятся для оценки эффективности новых проектов, т.е. проектов, не учитывающих текущих результатов деятельности компании.

29. Период окупаемости и внутренняя норма доходности (irr).

Внутренняя норма доходности (англ. internal rate of return, общепринятое сокращение — IRR (ВНД)) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Универсальным инструментом сравнения эффективности различных способов вложения капитала, характеризующим доходность операции и независящим от ставки дисконтирования (от стоимости вкладываемых средств) является показатель внутренней нормы доходности IRR.

Внутренняя норма доходности соответствует ставке дисконтирования, при которой текущая стоимость будущего денежного потока совпадает с величиной вложенных средств, т.е. удовлетворяет равенству:

![]()

Для расчета данного показателя можно использовать компьютерные средства либо следующую формулу приближенного вычисления:

![]()

Здесь i1 и i2 – ставки, соответствующие некоторым положительному (NPV1) и отрицательному (NPV2) значениям чистого приведенного дохода. Чем меньше интервал i1 – i2, тем точнее полученный результат (при решении задач допустимой считается разница между ставками не более 5 %).

Критерием принятия инвестиционного проекта является превышение показателя IRR выбранной ставки дисконтирования (IRR > i). При сравнении нескольких проектов, более предпочтительными являются проекты с большими значениями IRR.

К несомненным достоинствам показателя IRR относится его универсальность в качестве инструмента оценки и сравнения доходности различных финансовых операций. Его преимуществом является и независимость от ставки дисконтирования – это чисто внутренний показатель.

Недостатками IRR являются сложность расчета, невозможность применения данного критерия к нестандартным денежным потокам (проблема множественности IRR), а также необходимость реинвестирования всех получаемых доходов под ставку доходности, равную IRR, подразумеваемую правилом расчета данного показателя. К недостаткам следует отнести и возможное противоречие с критерием NPV при сравнении двух и более проектов.