Оглавление

Вопрос 39. Анализ движения технического состояния и эффективности использования основных фондов. 1

Вопрос 40. Формы воспроизводства основных фондов. Источники финансирования капитальных вложений. 4

Вопрос 42. Понятие затрат и издержек обращения ТП 8

Вопрос 43. Номенклатура и состав издержек обращения по видам затрат. 10

Вопрос 44. Планирование ИО 12

Вопрос 45. Финансы ТП 15

Вопрос 46. Оценка финансового состояния ТП 17

Вопрос 39. Анализ движения технического состояния и эффективности использования основных фондов.

Анализ поводится с помощью ряда показателей движ и эффект исп ОФ. Расчет производится с помощью информации о балансовой и восстановительной стоимости ОФ, их деление на активную и пассивную части а также инф о размере износа, поступления выбытия ОФ за анализируемый период. Первоначальная стоимость осн средств представляет собой сумму затрат на строительство здания, приобретение, доставку и монтаж машин и оборудования в момент их изготовления и ввода в эксплуатацию.

Восстановительная стоимость ОФ - это стоимость их вопроизв в совр условиях и совр ценах. Опред путем проведения переоценки. В настоящее время решение о проведении переоценки приним владелец ТП.

Остаточная балансовая стоимость оф представляет собой Разность между первоначальной либо восстановительной стоимостью и суммой износа оф.

В рыночных усл хозяйствования возникает необходимость помимо оценки отдельных видов оф проводить оценку предприятия в целом или оценку бизнеса.

В связи с этим появились такие виды стоимости:

Рыночная стоимость - оценка выраженная в денежных средствах или их эквивалентах, с котор согласны продавец и покупатель осведомленные о всех факторах имеющих отношение к покупке.

Инвестиционная стоимость - это индивидуальная стоимость до каждого инвестора на основе индив треб к инвестициям.

Залоговая стоимость - это стоимость актива, которую кредитор надеется получить от продажи на рынке данного актива в случае неплатежеспособности залогодателя.

Ликвидационная стоимость - это разность между выручкой которую можно получить от продажи на рынке оф с издержками на ликвидацию.

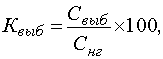

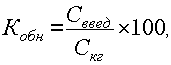

Показатели движения и тех состояния оф можно объединить в след группы:

П

оказатели

движения оф характериз коэф обновленя

и коэф выбытия.

оказатели

движения оф характериз коэф обновленя

и коэф выбытия.

г де

К выб– коэффициент выбытия основных

средств; С выб – суммарная стоимость

выбывших в течение года основных средств;

С нг – первоначальная стоимость основных

средств на начало года.

де

К выб– коэффициент выбытия основных

средств; С выб – суммарная стоимость

выбывших в течение года основных средств;

С нг – первоначальная стоимость основных

средств на начало года.

где К обн – коэффициент обновления основных средств; С введ - суммарная стоимость введенных за год основных средств; С кг – первоначальная стоимость основных средств на конец года.

Показатели характериз общий технический уровень ТП

ДОЛЯ АКТ ОФ = СТОИМ АКТИВ ОФ / ВСЯ СУММА ОФ

КОЭФ ИЗНОСА= износ(амортизация) / балансовая(восстановит) стоимость

Показатели характеризующие техническую оснащенность ТП -

стоимость активной части оф на 100 метров квадр площади торгового зала =

(АКТИВНЫЕ ОФ *100 ) / S торг. Зала

КОЭФИЦИЕНТ МЕХАНИЗАЦИИ ТРУДА= (число работников труд механиз б. 50%) / общ число работников ТП

КОЭФИЦИЕНТ МЕХАНИЗАЦИИ РАБОТ= затраты времени механиз труда / общие затраты времени на ТП

Показатели вооруженности труда

КОЭФ ФОНДА ВООРУЖЕННОСТИ= среднегодовая стоим произв ОФ / численность среднесписочная

КОЭФ ТЕХНИЧ ВООРУЖ = среднегодовая стоим актив произв фондов/ численность среднесписочная

Показатели эффективности использования ОФ:

Исчисляемые в денежном выражении

В натур показ-х

Численность в денежном выражении:

,

,

где

- среднегодовая стоим ОФ

- среднегодовая стоим ОФ

ИНТЕГРАЛЬНЫЙ ПОКАЗАТЕЛЬ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОФ

Среди показателей эффективности использования одним из важнейших явл фондоотдача. Он оказывает сколько рублей РТО приход на 1 руб ОФ. Он анализируется детально с целью выявления влияния различных факторов которые можно объединить в 3 группы:

1. Среднегодовая величина оф , доля активной части в оф, отдача активной части оф.

2. Структура оборудования, наличие полно дневных пр, коэф сменности.

3. Внедрение мероприятий НТП, осн факторы

В ходе анализа эффективности ОФ изыскиваются резервы первичного объема РТО , повыш показатель фондоотдачи, повыш эффективности отдельных видов оборудования.

Фондоемкость отражает потребность в основном капитале на ед стоимости результата. Этот показатель характ-т средний размер связывания осн капитала в производстве или торг деятельности и поэтому в литер Его часто называют коэф закрепления осн средств. Показатель Фондоемкости дает возм устан влияние изменений в испльз осн средств на общую потребн в них. Снижение потребности в ОС можно рассматривать как условно- достигнутую экономию в дополнительных Долгосрочных финанс вложениях.

( растет)

( снижается)

К числу натур показателей эффективности использования оф относится:

а) РТО на 1 м квадр торг зала

б) прибыль с 1 метр квадр торг зала

в) уд вес площади торг зала в общей площади магазина

г) коэф установочной площади

К уст= S оборуд/ S торг зал

для коэф выставочной площади

К выстав = S выстав/ S торг зала

Для разл типов ТП сущ оптимальные значения коэф выставочной и установочной площади , в процессе анализа фактич значения сопоставл с этими оптим значениями.

Анализируя эффективн исп Осн фондов не следует забывать об эффективности ложений в формирование ОФ. Инвестиции в создание новых и реконстр действ ОФ принято называть капитальными вложениями . Показатель эффект капитальных вложений м.б. рассчитан

,

,

*Инвестиц средства(ИС)

Поскольку как вложения так и инвестиции носят долговременный характер , то при оценке их эффективности рассм показатель срока окупаемости, т.е. За какой срок за счет прибыли можно возместить все затраты

СО=КВ/П; СО=ИС/П

При определении потребности в инвестициях часто исп Показатель удельных капиталовложений

У кв=КВ/РТО; У кв=КВ/S торг зала

Последний показатель характеризует стоимость строительства 1 м квадр площади с учетом стоимости оборуд.

В процессе оценки различных вариантов инвестиц затрат можно рассчитать показ сравнительной эффективности капиталовложений:

ЗП = ИО+КВ*Е

где ЗП - затраты приведенные

Е- нормативный коэф-т КВ определ-й для данной отрасли.

Чем меньше сумма затрат приведенных, тем лучше вариант плана инвестирования