Введение

Современная мировая экономика уже не является некой суммой национальных хозяйств, а предстает как реально существующая геоэкономика, т.е. мироцелостная система с наличием хозяйственных комплексов национальных государств новых субъектов, таких как транснациональные корпорации, международные (межнациональные) компании, их альянсы. Эти субъекты зачастую обладают финансовой мощью значительно превосходящей финансовую мощь отдельных государств. ТНК, выступая как субъекты геоэкономики, все более подстраивают субъекты национальных экономик под себя, диктуют параметры развития мирового хозяйства. Перерастание интернационализации хозяйственной жизни в стадию глобализации напрямую связано с прямыми инвестициями ТНК за рубежом и формированием ими системы производственно-сбытовых сетевых отношений. Наиболее продвинутые развивающиеся страны пошли по пути организации и поддержки собственных ТНК, призванных стать одним из инструментов конкуренции с компаниями из развитых стран и сокращения отставания от «центра» мировой экономики. Активно развивают деятельность на мировых рынках южнокорейские корпорации, компаний из Сингапура, Индии, некоторых арабских стран и в последние годы из Китая. В современной мировой экономике ТНК выступают одной из наиболее развитых и значительных по масштабу форм организации международного бизнеса. ТНК, являясь одним из самых динамичных субъектов современной мировой экономики, со времени своего возникновения претерпели существенную эволюцию: от «колониально-сырьевых» ТНК до глобальных компаний. Эволюция ТНК сопровождалась ростом их количества (от 300 в конце 30-х гг. до 82 тыс. в начале XXI в.) и существенными качественными изменениями. Глобальные корпорации характеризуют инновационный механизм, постоянное совершенствование внутрикорпоративной структуры, активный поиск новых направлений и сфер деятельности.

В мировой практике под международной корпорацией понимают крупные компании, оказывающие существенное влияние на мировой рынок товаров и факторов производства. Учитывая, что понятие "транснациональная корпорация" затрагивает интересы многих государств, ООН выработала свой вариант определения, который гласит, что ТНК - это компания: 1) включающая единицы в двух или более странах, независимо от юридической формы и поля деятельности; 2) оперирующая в рамках системы принятия решений, позволяющей проводить согласованную политику и осуществлять общую стратегию через один или более руководящий центр; 3) в которой отдельные единицы связаны посредством собственности или каким-либо другим образом так, что одна или более из них могут иметь значительное влияние на деятельность других, и в частности делить знания, ресурсы и ответственность с другими. Согласно определению исследовательской программы Гарвардского университета, к разряду транснациональных относятся компании:

имеющие более шести зарубежных дочерних компаний;

акции которых имеют хождение во многих странах и доступны для приобретения во всех странах их действия;

состав высшего руководства которых формируется из подданных разных государств, что исключает одностороннюю ориентацию деятельности компании на интересы какой-либо одной страны;

имеющие интернациональный характер менталитета менеджера, придерживающегося геоцентричной позиции;

организационная структура которых ориентирована на широкомасштабную экономическую деятельность и эффективную реализацию стратегии компании.

Роль ТНК в формировании узловых, определяющих тенденций в развитии современной мировой экономики трудно переоценить. Будучи действительно транснациональными центрами решений и действий, они оказывают значительное влияние на мировую экономику. Благодаря своим решениям в области капиталовложений и выбору мест размещения производства ТНК играют важную роль в распределении мирового производственного потенциала. Их влияние на международную торговлю пропорционально их участию в этой торговле. Образуя единую сеть, транснациональный капитал владеет одной третью всех производственных фондов и производит почти половину общепланетарного продукта. Масштабы их международных финансовых операций обеспечивают им привилегированное положение в качестве заемщиков или вкладчиков на рынке евровалют, в их распоряжении находится около 8трлн.долл. евроденег. ТНК контролируют до 90% вывоза капитала. Совокупные валютные резервы транснациональных компаний в 5-6 раз превосходят резервы центральных банков всех стран мира. Расширяя свою транснациональную деятельность, они создают экономические предпосылки для организации международного производства с единым рыночным и информационным пространством и международного рынка капиталов, рабочей силы, научно-технических, консультационных и иных услуг. Борясь за рынки сбыта в глобальном масштабе, ТНК повышают уровень конкуренции, что вызывает потребность в постоянных инновациях, смене технологий и ускорении научно-технического прогресса. Содействуя обороту капиталов, людей и техники, они в значительной степени способствуют экономическому росту. Однако их экономическая мощь становится источником скрытых конфликтов с теми государствами, на территории которых осуществляется их деятельность. По существу ТНК во все большей степени определяют международную политику. Побудительными мотивами глобализации бизнеса в финансово-кредитной сфере являются уменьшение ставок налогов и таможенных пошлин, возможность пролонгации срока уплаты налогов, получение разрешения на ускоренную амортизацию, свободный перевод или возврат прибыли на капитал и базовой суммы внешнего займа. Средства, сэкономленные на налогах, придают компании финансовую мобильность, необходимую, в частности, для высокорентабельных зарубежных проектов. Транснациональная компания обладает большей маневренностью в использовании льгот, предоставляемых принимающей страной в отношении иностранных инвестиций в виде правительственных гарантий, освобождения или уменьшения налогов и пошлин и других мер поддержки. Такая компания способна перемещать фонды и прибыль через внутренние механизмы финансовых трансфертов, составляющих часть ее финансов, что обусловлено различиями в национальных налоговых системах и значительными издержками и ограничениями внешних, международных и финансовых трансфертов. Используя внутрифирменные потоки средств и фондов, ТНК способна арбитражировать налоговые системы, финансовые рынки и методы государственного регулирования.

Функции тнк в мировой и национальной экономиках

Современные транснациональные корпорации выполняют в мировой экономике важные функции, набор которых постоянно расширяется. Все их многообразие укладывается в определение "стимулирующие".

ТНК стимулируют НТП, поскольку в их рамках проводится большая часть научно-исследовательских работ, появляются новые технологические разработки.

ТНК стимулируют тенденцию глобализации мировой экономики, способствуя углублению МРТ и вовлекая принимающие старны в международные экономические отношения.

ТНК стимулируют развитие мирового производства. Являясь крупнейшими мировыми инвесторами, они постоянно наращивают производственные мощности, создают новые виды продукции и рабочие места в принимающих странах, стимулируя в них развитие производства, а значит, мировой экономики в целом.

ТНК стимулирует конкурентную борьбу на мировом рынке. Этому не противоречит и тот факт, что они обладают наиболее высокой конкурентоспособностью.

Конкурентные преимущества тнк:

Владение и доступ к природным ресурсам, капиталу и результатам НИОКР по всему миру.

Горизонтальная диверсификация в разные отрасли или вертикальная интеграция по технологическому принципу в рамках одной отрасли, обеспечивающие в том и другом случаях экономическую стабильность и финансовую устойчивость ТНК.

Возможность выбора места размещения филиалов в разных странах с учетом размеров их национальных рынков, темпов экономического роста, цен, доступности экономических ресурсов, а также политической стабильности.

Низкая стоимость финансовых ресурсов, благодаря более широким возможностям их привлечения.

Экономия на масштабах предприятия

Доступ к квалифицированным кадрам и богатые возможности по их селекции

Отрицательные проявления деятельности тнк:

Существенную или возможную монополизацию локальных рынков.

Возможность для ТНК диктовать свои условия не только своим конкурентам, но и целым национальным экономикам, что несет угрозу их национальной безопасности.

Перенос экономически грязных производств в наименее развитые принимающие страны

Нарастание тенденции к сокращению занятости на предприятиях ТНК. Данная тенденция особенно ярко проявляется в филиалах развитых стран, и происходит это под влиянием глобализации рынка трудовых ресурсов.

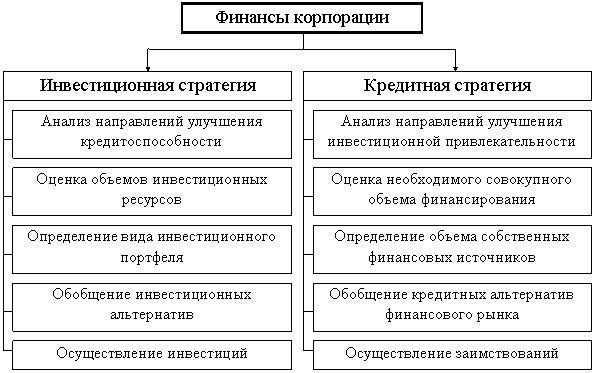

Финансовая стратегия корпорации.

В рамках финансовой деятельности любого хозяйствующего субъекта непременно возникают две равноважные задачи: 1. Задача привлечения ресурсов для осуществления хозяйственной деятельности (кредитная стратегия). Привлекаемые ресурсы состоят из:

акционерного капитала (ресурсов, получаемых на относительно неопределенный срок с условием выплаты вознаграждения инвестору в виде дивидендов);

ссудного капитала (ресурсов, получаемых у специализированных кредитно-финансовых институтов на основе срочности, возвратности и платности);

кредиторской задолженности (ресурсов, получаемых у партнеров по бизнесу и государства в виде отсрочек по платежам и авансов);

реинвестируемой прибыли и фондов (ресурсов, получаемых в результате успешной коммерческой деятельности самого хозяйствующего общества, амортизационных отчислений).

В результате перед корпорацией возникает задача улучшения своей инвестиционной привлекательности, как в краткосрочном, так и в долгосрочном периоде. В этой связи, руководству необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности. 2. Задача распределения полученных ресурсов (инвестиционная стратегия). Инвестиции делятся на:

реальные (ресурсы направляются в производственные процессы); финансовые (ресурсы направляются на приобретение финансовых инструментов: эмиссионных и производных ценных бумаг, объектов тезаврации, банковских депозитов);

интеллектуальные инвестиции (подготовка специалистов на курсах, передача опыта, вложения в разработку технологий).

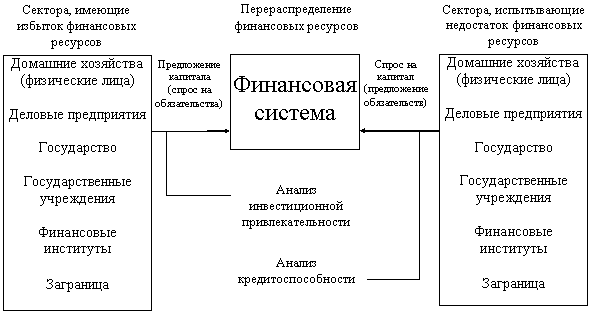

Схема 1. Система анализа финансового потенциала субъектов финансовой системы

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить его инвестиционный потенциал. Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие финансового потенциала группы (Схема 1). Поскольку объем инвестиционных ресурсов ограничен, а потенциальные объекты инвестиций обладают различной инвестиционной привлекательностью, руководству корпорации необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации (Схема 2).

Схема 2. Финансовая стратегия корпорации

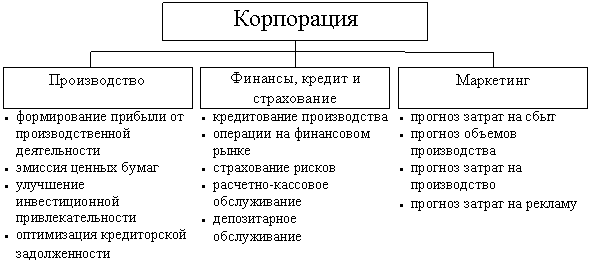

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии общества и достижение его целей. Поскольку корпорация представляет собой совокупность хозяйствующих субъектов, функционирующих в различных сферах экономики, представляется целесообразным структурировать подразделения по целям и задачам, выполняемым ими в рамках группы. На основании такого распределения функций разработка финансовой стратегии основывается на совокупности финансовых функций подразделений корпорации (Схема 3).

Схема 3. Финансовые функции подразделений корпорации

Разработки стратегии включает осуществление нескольких этапов:

Оценка долгосрочных перспектив.

Прогноз развития.

Осознание цели.

Анализ сильных и слабых сторон.

Обобщение стратегических альтернатив.

Разработка критериев оптимизации.

Выбор оптимальной стратегии.

Планирование мероприятий.

После выработки общей финансовой стратегии корпорации специальные подразделения в соответствии со стратегией корпорации, а также в соответствии с состоянием финансового рынка разрабатывают инвестиционную и кредитную стратегии корпорации. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности корпорации в единое русло в соответствии с миссией корпорации, а с другой стороны, гибкая и продуманная финансовая стратегия позволяет высшему менеджменту корпорации планировать развитие прочих направлений деятельности.

Формирование и развитие российских международных корпораций осуществлялось двумя основными путями:

образованием крупных национальных корпораций с последующим переводом части своей деятельности на зарубежные рынки;

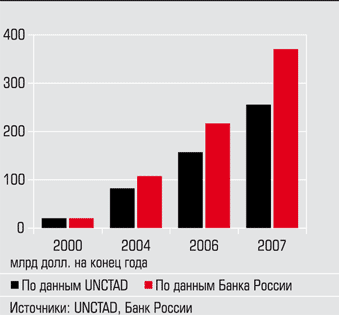

на основе сложившейся еще в советский период системы разделения труда и соответствующей ей производственной кооперации между странами СНГ, созданием транснациональных корпораций с участием финансово-экономических ресурсов партнеров из стран Содружества. В середине 90-х годов были осуществлены два первых IPO (первичные публичные размещения акций) российских компаний – «Вымпелком» и Sun Brewing (ныне Sun Interbrew) на общую сумму в 150 млн. долл. Выход российских компаний на международные рынки стал возможным, благодаря достаточно быстрому восстановлению экономики страны после финансового кризиса 1998 года. Резкая девальвация национальной валюты совпала с небывалым скачком мировых цен на нефть и другие сырьевые товары. Российские компании начинают выступать все более активными игроками на рынке купли-продажи активов предприятий, причем как за рубежом, так и у себя дома, вступая в определенную конкуренцию с зарубежными инвесторами. До 2005 г. российские компании, осваивая зарубежный рынок, не замахивались на глобальное лидерство. Со второй половины 2005 г. и в особенности с 2006 г. этот процесс явно набрал обороты, хотя и в ограниченном числе отраслей, прежде всего в ТЭК и металлургии. Заметно растут и объемы накопленных ПЗИ(прямых зарубежных инвестиций) российских компаний (Диаграмма 1).

Диаграмма 1

Динамика накопленных зарубежных инвестиций

российских компаний

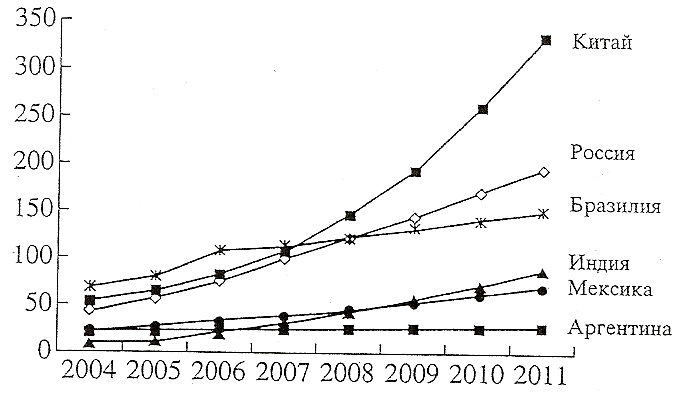

Начиная с 2006 г., российское правительство в основном определилось с системным ответом на вызовы глобализации и воздействия мирового рынка на экономику страны, связанную с присоединением к ВТО. Успешно играть по глобальным правилам, быть конкурентоспособными на мировых рынках могут в основном лишь крупные игроки. Позиции России как международного инвестора заметно укрепляются (График 1).

График 1

Позиции России и крупнейших развивающихся стран как источников международного инвестирования: динамика накопленных ПИИ

з а

рубежом в 2004–2011 гг., млрд.долл.

а

рубежом в 2004–2011 гг., млрд.долл.

Вслед за топливно-сырьевыми и металлургическими компаниями начинает создаваться второй эшелон развивающихся российских международных компаний. Зарубежная инвестиционная активность распространяется на компании среднего размера, работающие в сфере розничной торговли, страхования, финансов, риэлтерские и девелоперские предприятия и др. Основная часть внешних российских прямых инвестиций приходится на страны СНГ, так как компании нацелены на расширение своего присутствия на рынках этих стран и получение доступа к природным ресурсам. Страны СНГ в период становления российского капитализма стали своеобразным полигоном для отработки некоторых форм и методов инвестиционной экспансии, получения необходимого опыта транснационализации своего бизнеса.

Таблица 1. Крупнейшие приобретения активов российскими компаниями в странах СНГ (2004–2007 гг.)1

Компании |

Приобретенные активы |

Страна |

Сектор |

Доля, % |

Стоимость максимальной сделки, млн. долл. |

Год |

Лукойл |

Nelson Resources |

Канада – Казахстан |

Нефть, газ |

100,0 |

2000 |

2005 |

МТС |

K-Telecom (Viva Cell) |

Армения |

Телекоммуникации |

80,0 |

450 |

2007 |

МТС |

Уздонорбата |

Узбекистан |

Телекоммуникации |

74,0 |

121 |

2005 |

Вымпелком |

КаР-Тал |

Казахстан |

Телекоммуникации |

100,0 |

425 |

2004 |

Вымпелком |

URS |

Украина |

Телекоммуникации |

100,0 |

235 |

2005 |

Вымпелком |

Mobitel |

Грузия |

Телекоммуникации |

51,0 |

13 |

2005 |

Евраз холдинг |

Чиатурмарганец |

Грузия |

Цветная металлургия |

100,0 |

132 |

2007 |

Трансмаш холдинг |

Луганск тепловоз |

Украина |

Машиностроение |

76,0 |

58 |

2000 |

Продвижение российского бизнеса в страны СНГ не связано с бегством капитала, поскольку инвестиционный климат в этих странах во многом сходен с российским. Активная деятельность российских компаний в 90-е гг. и в начале века способствовала тому, что к началу второго десятилетия они являются доминирующими иностранными инвесторами на ряде рынков стран СНГ. По некоторым данным, на их долю приходится около трети всех прямых инвестиций в страны СНГ. Однако их размещение по разным странам весьма неравномерно. К концу первого десятилетия XXI века РАО «ЕЭС Россия» установило контроль над энергетическими системами Армении, Молдавии, Грузии и вышло на рынки Азербайджана, Киргизии, Таджикистана. «Роснефть» и «ЛУКойл» участвуют в нефтегазовых проектах Казахстана. Российские операторы мобильной связи МТС, «Мегафон», «Вымпелком» доминируют на телекоммуникационных рынках СНГ, вступая в конкуренцию между собой. Наряду с этими компаниями наступление на рынок СНГ осуществляют и компании других отраслей: металлургической, химической, машиностроительной, цементной, других сфер и отраслей, например, банковско-финансовой, сетевой торговли, девелопмента. Экономическое доминирование России в странах СНГ базируется на следующих факторах. Во-первых, Россия является самым крупным и фактически наиболее развитым рынком региона. Россию объединяет с другими странами язык, общая история и терпимость к существованию непрозрачных корпоративных структур и непростой политической ситуации. Во-вторых, рынки стран СНГ являются достаточно рисковыми для большинства западных инвесторов. По отзывам бизнесменов из СНГ, с европейцами очень много времени уходит на доказательство своего благоприятного финансового и юридического статуса, в то время как «русские чувствуют наш рынок и умеют принимать мгновенные решения»2. В-третьих, развал СССР привел к распаду гигантских производственных комбинатов, которые стремятся к восстановлению жизненно важных связей в области снабжения и сбыта. Основная часть инвестированного российского капитала в странах ЦВЕ распределяется между двумя основными регионами: странами Балтии, имеющими стратегическое значение для реализации российской нефти и газа, и странами Балканского региона, в основном Румынией и Болгарией, хотя в последние годы не меньшее значение (особенно при реализации проекта «Южный поток») приобретают инвестиции в Сербию, Македонию, Боснию, Хорватию. Эти инвестиции направляются на приобретение активов в секторах энергетики, металлургии, атомного машиностроения, финансов, девелопмента. Российские попытки закрепиться на рынках ЦВЕ сталкиваются с достаточно жесткой конкуренцией ведущих мировых ТНК, а также достаточно прохладным отношением к российскому бизнесу местных предпринимателей и государства. С первого десятилетия XXI века отмечается заметная инвестиционная активность российских компаний в развивающихся странах. Что касается стран Ближнего Востока, то активность российских компаний в наиболее значительной степени проявилась в Турции. В авангарде российского наступления идут энергетические компании (Газпром. Татнефть и др.), а также многопрофильная корпорация «Альфа-групп» и некоторые другие ведущие российские компании. В XXI веке одним из важнейших направлений транснационализации российского бизнеса становится Африканский континент, прежде всего сырьевого и машиностроительного, а также некоторых других секторов. Африка – реальная альтернатива наращиванию добычи сырья внутри России, это возможность укрепить российские позиции на мировых сырьевых рынках. Тем более что важной особенностью африканской ресурсной базы является низкая себестоимость добычи, в среднем (за исключением ЮАР) гораздо ниже, чем в России. Если в Европе российским инвесторам приходится сталкиваться с определенной предубежденностью, то Африка предполагает более комфортные условия для крупного российского бизнеса без тех или иных геополитических требований. В первое десятилетие XXI века ряд российских компаний сделал крупные вложения в реализацию инвестпроектов. Это, прежде всего компании «Алроса», «Ренова», «Русал», «Норильский никель», «Евраз», «Синтезнефтегаз» и другие.

Таблица 2. Крупнейшие российские инвесторы в странах Африки, расположенные к югу от Сахары3

Компания |

Сырье |

Страна |

Год |

Алроса |

Алмазы |

Ангола, Конго |

2003 |

Ренова |

Металлы |

ЮАР, Габон |

2004 |

Русал |

Металлы |

Гвинея, Нигерия |

2006 |

Норильский никель |

Металлы |

ЮАР |

2004 |

Евраз |

Металлы |

ЮАР |

2006 |

Синтезнефтегаз |

Нефть, газ |

Намибия |

2006 |

Инвестиционная активность российских компаний в регионы Африки и Ближнего Востока постепенно растёт и диверсифицируется. Однако эта экспансия находится ещё в самом начале. По сравнению с инвестиционной активностью развитых западных стран, а так же экспансией в этот регион Китая, российское присутствие выглядит не столь убедительно

Одним из основных бизнес-партнеров Китая со стороны России является компания «Роснефть», которая помимо масштабных поставок нефти в Китай создала СП с китайской корпорацией CNPC по организации в Китае более чем 300 АЗС. Ряд российских промышленных корпораций, такие как «Металлоинвест», «Атомстройэкспорт», авиастроительная компания МПП «Салют» активно работают на рынке Китая. Российская ТНК UC Rusal приобрела два катодных завода в Китае. В планах Rusal строительство алюминиевого завода в Китае. «Евраз-групп» получила контрольный пакет китайской сталелитейной «Belong Holdings», приобретя 51 % ее акций. Высокотехнологичная компания «Ситроникс» создала СП с китайскими партнерами по производству электроники, в рамках которого в Китае будет создан центр исследований и разработок. При этом производственные исследовательные мощности «Ситроникса» в Чехии и Греции будут сокращаться. Среди других российских компаний, оперирующих в Китае, следует отметить АФК «Систему», которая получила в этой стране лицензию на оказание услуг сотовой связи. Российская компания «Нутритек» инвестировала 30 млн. долл. в запуск в Китае двух заводов по переработке молока и производству детского питания. Продвижение российских компаний на индийский рынок включает традиционное промышленное сотрудничество. Так ОАО «Технопромэкспорт» строит электростанцию «Бар», трубная металлургическая компания (ТМК) создала СП с индийской трубной компанией Welspun, «Зарубежвод строй» (ЗВС) в консорциуме с промышленной группой SSJV Projects Private LTD выиграла тендер на строительство гидротехнических сооружений для индийской ГЭС «Танован». Экспансия российских компаний в Индию во многом обуславливается соглашением, которое достигнуто между двумя странами в отношении индийского долга России. В начале 2007 г. было подписано соглашение, что рупийный долг Индии будет погашаться инвестициями в совместные предприятия. Помимо российского долга, у Индии есть обязательства по долгу перед СССР, которые составляют $2,7 мрлд. Полностью этот долг будет выплачен к 2037 году. Инвестиционная активность российских корпораций в других странах Азии, Австралии и Новой Зеландии пока сводится к точечным проектам, их перспективы достаточно благоприятные. Что касается стран Латинской Америки, то присутствие российского капитала на местных рынках также постепенно растет, особенно в связи с развитием политических отношений. И здесь, как и в других регионах мира, в авангарде российской инвестиционной экспансии находятся ведущие компании страны – топливно-сырьевые и металлургические: ЛУКойл, UC Rusal, ТНК и др. Экспансия российского капитала в страны Азии, Африки и Латинской Америки заметно уступает как по объёму, так и по отраслевым направлениям инвестиционной активности по сравнению со странами СНГ. Российские корпорации обратили своё внимание на рынки развивающихся стран только в середине первого десятилетия XXI века. Однако общая тенденция достаточно агрессивной настроенности большинства глобализирующихся российских корпораций дает определённую уверенность в том, что при поддержке государства и накоплении опыта, экспансия российских корпораций в регионы Азии, Африки и Латинской Америки будет расширяться. Хотя одновременно будет возрастать жёсткая конкуренция со стороны инвесторов мирового уровня – компаний Китая и Индии и во многом сохраняющими свои позиции в этом регионе западными ТНК. Присутствие российского инвестиционного капитала на рынках развитых стран Западной Европы и Северной Америки пока не велико. Хотя в активе российских компаний (ТЭК, металлургия и некоторые другие) имеется ряд «громких» – объёмных по затраченному капиталу и резонансу в деловых кругах – сделок («Северсталь», «Евраз», «Газпром», «ЛУКойл»). Так «Северсталь» и «Евраз»4 приобрели металлургические компании в Италии. Российскими корпорациями был создан ряд СП с партнерами из западноевропейских стран. Целью создания СП для россиян стало стремление увеличить долю продукции с высокой добавленной стоимостью, приближение к западным рынкам сбыта. Российские лидеры – «Газпром» и «ЛУКойл» – также демонстрируют заметную активность на западноевропейском рынке. Особенно заметны действия «ЛУКойла» по приобретению активов в Финляндии (100 % акций нефтехимических корпораций Teboil и Suomen Petrooli, а также 49 % акций двух НПЗ на Сицилии). Что касается российских промышленных корпораций, то их европейская экспансия в основном носит точечный характер, хотя и с несколькими значительными достижениями. Так группа «Ренова», которой принадлежит 50 % долей в Everest Beteiligungs GmbH в 2007 г. выкупила долю своего партнера – австрийской Victory Industriebeteiligung AG. Таким образом, «Ренова» консолидировала 100 % акций Everest. Эта сделка позволила группе стать владельцем 31,4 % акций швейцарского концерна Sulzer5. Другой знаковой для российских компаний промышленного сектора в Западной Европе стала сделка компании «Амтел» – ведущего производителя шин в РФ с голландской компанией Vredestein Banden. Сделка была заключена в начале 2005 г. (цена 250 млн. долл.). Другой российский химический холдинг «Еврохим» в 2007 г. приобрел 6,75 % акций немецкой K+SAG – крупнейшего производителя калия в Германии. Заметной сделкой стало приобретение в 2006 г. контрольного пакета акций английской угольной компании Powerfuel российской компанией «Кузбассразрезуголь», второй по величине в России. До сих пор российские компании не имели угольных активов в дальнем зарубежье. Компании несырьевых отраслей промышленности также стремятся пробиться на рынки Западной Европы. В середине 2007 г. компания ОАО РЖД вошла в СП «Евразия Рейл Логистик», в котором ее партнерами стали немецкие, польские и белорусские железнодорожники. Целью создания совместного предприятия является оптимизация перевозочного процесса, направленная на повышение качества транспортных услуг и увеличение объемов перевозимых грузов между Россией и Западной Европой. Активы германских предприятий привлекательны и для других российских бизнесменов. В 2006 г. компания «Российский солод», созданная банком «Авангард», купила четыре солодовенных завода у немецкой компании Weissheimer. Эта покупка позволит российской компании стать шестым производителем солода в мире. Что касается продвижения российских компаний на североамериканский рынок, то оно так же, как и в западноевропейском регионе, не носит массового характера. Здесь преобладают компании ТЭКа, а также металлургии. Так, одним из последних приобретений «Северстали» в США стало приобретение компании Esmark в острой конкуренции с индийской Essar. До этого приобретения «Северсталь» купила американскую компанию Sparrous Point у индийской ArcelorMittal. Благодаря этим приобретениям «Северсталь», имея 4 завода в США, входит в тройку ведущих производителей стали в США. Среди других значительных приобретений российских компаний на североамериканском континенте – покупка Евраз-групп канадской компании IPSCO, в конкурентной борьбе с индийской ArcelorMittal. Альфа-групп договорилась о покупке 19,5 % акций канадской компании Silver Bear, ведущей геологоразведку месторождений серебра в Якутии. К числу заметных сделок российских компаний на североамериканском рынке следует отнести и покупку «Норильским никелем» канадской компании Lion Ore (производителя никеля и добычи золота). Крупнейшими российскими инвесторами в Австралии являются компании UC Rusal, Магнитогорский металлургический комбинат, «Газметалл», а также «Евраз-групп». Популярность австралийских активов у российских металлургов объясняется возможностями получения доступа к дополнительным ресурсам. При благоприятном законодательстве, хорошей логистике и отсутствии политических рисков, а также тем факторам, что страна находится на пересечении рынков Юго-Восточной Азии и Китая, Австралия становится весьма притягательным деловым центром для российских компаний. Среди российских компании, действующих на австралийском рынке, можно выделить предприятия пищевой промышленности «Сибирский берег» и «Нутритек».

Выход на фондовый рынок посредством IPO (SPO).

Международный рынок заемного капитала для российских предприятий оказывается более предпочтительным, чем внутренний, поскольку стоимость международных заимствований в целом ниже, чем на внутреннем рынке. Международный рынок характеризуется большими объемами финансирования, сравнительно низкими ставками, длительным сроком заимствования. Наконец, получение финансирования в валюте также дает определенные преимущества: большая часть необходимого для реконструкции оборудования закупается за рубежом. Первое зарубежное IPO российской компании состоялось в 1996 г. и до 2004 г. было проведено лишь 5 IPO. С середины первого десятилетия XXI века российские корпорации все более активно начинают использовать такой механизм привлечения капитала, как первичное публичное размещение своих акций (initial public offering – IPO). С 2005 г. IPO становятся для российских компаний альтернативными источниками привлечения капитала по сравнению с нераспределенной прибылью компании, бюджетными средствами и государственными ссудами, банковскими кредитами, облигационными займами. Большинство компаний потребительского сектора не готовы к стандартам IPO, прежде всего по показателю прозрачности деятельности компании. Например, на рынке одежды, обуви, мебели около 80 % компаний работают по «серым» схемам. Однако практика последних лет показывает, что все больше отдельные компании потребительского сектора выходят из тени и в перспективе планируют выход на фондовый рынок для проведения IPO.

В настоящее время в России не сложилась целостная концепция государственной поддержки зарубежной экспансии отечественного бизнеса, которая имеется, например, в Китае. Формируются лишь её отдельные блоки, которые ещё нужно привести в систему. Процесс транснационализации российских компаний развивается в основном стихийно, эпизодически, фрагментарно, выборочно. Были допущены и стратегические ошибки. Так, были сданы фактически «без боя» российские экономические позиции в Монголии, Вьетнаме, на Кубе. И сейчас отдельные российские корпорации пытаются вновь закрепиться в этих странах, приобретая местные активы. Те немногие инициативы, которые государство проявило в отношении зарубежной деятельности российского бизнеса, во многом были результатом лоббистских усилий отдельных компаний и, как правило, не имели характера целенаправленной стратегии. К формам государственной поддержки международной экспансии национальных корпораций можно отнести: политические, дипломатические; финансово-экономические; маркетинговые; организацию национальных агентств по иностранным инвестициям за рубежом; наличие специального закона о принципах поддержки инвестиций за рубежом. В последние годы отношение к России в ряде стран стало настороженным, чему в некой степени способствовали промахи в реализации энергетической политики России за рубежом, конфликты с иностранными инвесторами в России, воинственная риторика российских руководителей. Опыт государственной поддержки российского бизнеса свидетельствует, что кроме крупных компаний, нашедших путь к правительственным чиновникам, остальной бизнес поставлен в условия: «завоевывай зарубежный рынок, если сможешь». В условиях, когда компания преследует свои узкочастные интересы, далекие от общегосударственных, такой подход вполне оправдан. Однако с позиции национальных интересов очевидно выделять приоритетные направления, отрасли, цели. Ситуация с господдержкой внешней экспансии отечественного бизнеса определяется также и тем, что российские компании, не только не ждут помощи от государства, но стремятся в определенной степени дистанцироваться от него посредством увода части активов из поля его зрения и досягаемости. Российский бизнес, в особенности крупный, «олигархический» чувствует себя не вполне легитимным (и не без оснований) и к тому же подверженным произволу бюрократов и чиновников. Помощь государства в транснационализации компаний зачастую воспринимается высшим менеджментом российских компаний как стремление чиновников подключиться к зарубежным финансовым потокам. Объективные мотивы дистанцирования от государства и не менее объективные потребности растущего российского бизнеса в государственной поддержке его зарубежной экспансии представляют достаточно противоречивый процесс. Патриотичность российского бизнеса в особенности олигархического (т.н. офшорной аристократии), и его нацеленность на реализацию общенациональных целей весьма сомнительны по сравнению, например с китайским бизнесом. Но это определяется не только природой происхождения крупного российского бизнеса, но и отношением к нему общества и государства. Транснационализация, в основе которой лежит вывод активов (под тем или иным предлогом) из России, повышая степень независимости от российских властей, вряд ли может рассматриваться как стратегическое направление развития крупного российского бизнеса, в том числе занятого в ТЭК и других важнейших отраслях экономики России, влияющих на ее экономическую безопасность. В процессе транснационализации российских компаний весьма важно нахождение консенсуса между интересами государства, корпораций и общества. Со стороны государственных интересов положительные моменты экспансии российских корпораций определяются следующими факторами:

укреплением геополитического положения страны;

увеличением доходов тех национальных субъектов, которые имеют хозяйственные связи с национальными ТНК;

повышением конкурентоспособности (в т.ч. международной) российских транснационализирующихся компаний за счет расширения ресурсной базы, получения новых технологий, управленческого опыта и т.п., что положительно влияет на рост конкурентоспособности экономики в целом;

достижением большей прозрачности бизнеса российских ТНК, использованием ими мировых бизнес-стандартов в области качества, отчетности, клиентоориентированности, экологичности и других стандартов ведения бизнеса. К числу положительных моментов следует отнести также включение российских ТНК в глобальные цепочки добавления стоимости продукта. Причем не в качестве промежуточных звеньев, а как ведущих операторов, контролирующих начальные и конечные звенья производственно-сбытовой цепочки. В зарубежной экспансии российского бизнеса следует отметить и отрицательные моменты. Насколько оправданы масштабы вывоза и невозврата капитала, полученного в зарубежных филиалах? Зарубежные инвестиции российских предприятий сокращают налоговую базу в России. В отдельных случаях интересы зарубежной экспансии противоречат общенациональным интересам. В процессе транснационализации российские компании, как правило, принимают требования, предъявляемые к бизнесу в тех странах, где они ведут предпринимательскую деятельность, включая вопросы социальной политики, корпоративного управления и защиты окружающей среды, т.н. ESG (enviromental, social, governance). Так, результаты двух независимых исследований компании MacKinsey и инвестиционного банка Goldman Sachs свидетельствуют, что по качеству корпоративного управления российские компании занимают последнее место из 20 стран. Если раньше российские компании интересовались, как правило, покупкой активов из второго и третьего эшелонов, то теперь они ищут возможности объединения с ведущими компаниями мира или даже замахиваются на глобальное лидерство. К числу таких компаний можно отнести UC Rusal, «Северсталь», «Евраз», «Газпром» и другие компании ТЭКа. Значительная часть российских предприятий (порядка 50 %) находится вне рамок глобальной конкуренции и не замахивается на международные рынки. Эти предприятия не только избегают глобальной конкуренции, но не конкурируют даже друг с другом. Они ориентированны на внутренний или узкий региональный рынок. На перспективы транснационализации бизнеса российских компаний могут повлиять следующие объективные и субъективные тенденции: отношение к российским компаниям со стороны ведущих развитых стран; особенности ведения «русского бизнеса»; повышение роли нематериальных факторов в современном бизнесе; мировая экономическая конъюнктура.

Международная деятельность корпораций как фактор глобализации

К началу 2008 года монополизм транснациональных корпораций превзошел мыслимые и немыслимые пределы. Все мало-мальски значимые секторы мировой экономики - промышленное производство, добыча, переработка и продажа энергоресурсов, рынок продовольствия и даже сфера услуг - в той или иной степени подконтрольны ТНК. Государство ничего не может противопоставить транснациональным корпорациям. Мелкие производители, не находящие поддержки у правительства, умирают под тяжестью давления ТНК. Ненагруженные социальными обязательствами корпорации получают сверхприбыли. В начале XXI века мы наблюдаем новый виток развития этого процесса, который активно стимулируется деятельностью Всемирной торговой организации, выросшей из Генерального соглашения о тарифах и торговле (ГАТТ, 1948). Именно в рамках ВТО происходит окончательное ограничение влияния отдельных государств на экономические процессы внутри национальных экономик. Всемирная торговая организация становится ударным инструментом крупных корпораций. Их делегации участвуют в заседаниях организации с правом «совещательного» голоса. По численности и влиянию они в десятки раз превышают делегации большинства стран - членов ВТО. От международных организаций властная вертикаль ТНК спускается ниже, достигая пределов национальных государств. Их влияние на государственную политику обеспечивается не только за счет лобби. Это лишь видимая верхушка айсберга. Фундаментальным основанием возможности транснациональных корпораций осуществлять контроль над правительствами стран является то, что именно они устанавливают правила игры на мировой арене. Правители вынуждены согласовывать свои действия с принятыми на международной арене законами, отражающими интересы ТНК. Докризисная экономическая модель к началу XXI века исчерпала ресурс возможностей. Всем было ясно, что долговой пузырь рано или поздно лопнет. К 2008 году ТНК накопили огромные долги - больше, чем даже сегодня у США. Платить по счетам корпорации не собирались. И дело тут не в непорядочности. Просто не было ясно, кому платить, - настолько длинной стала цепочка посредников и заемщиков. При разматывании этого клубка оказывалось, что ТНК, по сути, кредитовали сами себя, прокручивая огромные финансовые потоки через дочерние структуры. Постепенно транснациональные корпорации поняли: проще обрушить всю эту пирамиду, нежели искать хитрые способы выкрутиться. А заодно и избавиться от триллионных долгов. В результате наступил текущий кризис.[25] Ухватов А. Кризис - атака транснациональных корпораций//ОсобаЯ буква: http://www.specletter.com/ekonomika/2009-10-08/ataka-transnatsionalnyh-korporatsii.html ТНК часто подвергаются критике как развивающимися странами за эксплуатацию дешевой рабочей силы и в империалистических устремлениях, так и западными профсоюзами за то, что они, перемещая производство в менее развитые регионы планеты, лишают рабочих мест граждан промышленно развитых стран. Действительно, ТНК нередко навязывают развивающимся государствам не отвечающую их интересам отраслевую структуру производства, расточительно эксплуатируют их природные ресурсы, загрязняют окружающую среду, а также перекачивают в страны базирования значительную часть прибыли, полученную в стране пребывания. Учитывая эти негативные моменты в деятельности ТНК, ООН приняла решение о необходимости разработки универсального кодекса поведения ТНК, регламентирующего их деятельность. Это свидетельствует о том, что процессы транснационализации производства и капитала как часть экономической глобализации нуждаются в корректировке и наблюдении извне, поскольку не обладают встроенным механизмом контроля. Сейчас уже вполне очевидно, что отсутствие или ослабление контроля со стороны принимающего государства за деятельностью ТНК приводят к негативным для этой страны последствиям. Это происходит, когда увеличение иностранного сектора осуществляется за счет поглощения местных компаний, мобилизации капитала из местных источников. Одной из острых проблем развивающихся стран выступает отток капитала, перевод прибылей в промышленно развитые страны, что значительно сужает базу национального накопления, а следовательно, и общественного воспроизводства [4] Б. Хусаинов, Н. Багаева. «Транснациональные корпорации и прямые иностранные инвестиции в мировой экономике»// Журнал «Экономика и статистика» № 4, 2003г., стр. 23-32. Как правило, ТНК экономически намного сильнее, чем большинство принимающих их стран. Действительно, экономическая мощь многих ТНК сопоставима с государствами средних размеров. Например, объемы продаж американской корпорации General Motors превышают валовой внутренний продукт такой страны как Дания. Было немало случаев, когда ТНК вмешивались в политику местных властей, начинали кампанию по формированию новых правительств, которые бы лучше реагировали на их требования. При этом подкуп местных чиновников ради получения особых льгот является важным инструментом, который был не раз использован во многих странах.

Деятельность зарубежных ТНК

Американские ТНК играют ведущую роль в мире. Так, на первом месте по объему зарубежных активов (а именно по этому параметру распределяются места в списке ста ведущих ТНК) идет американская корпорация General Electric, зарубежные активы которой составили 229 млрд. долларов. В первой десятке рассматриваемого списка ТНК представлены четыре корпорации, которые имеют свои штаб-квартиры в Соединенных Штатах. Наряду с General Electric, это Ford Motor Company, General Motors, ExxonMobil Corporation. Совокупные зарубежные активы этих четырех корпораций составляют 562,7 млрд.долл., объем их зарубежных продаж – 289,2 млрд. долл., а зарубежные филиалы четырех ведущих американских ТНК обеспечивают работой более 495 тыс. человек. Также в первой десятке указанного списка есть представители Великобритании, Франции и Японии. Это британские гиганты Vodafone Group Plc, bp (British Petroleum Company plc) и британо-голландская группа RoyalDutch/Shell Group, французские компании Total Fina Elf и France Telecom, японский автогигант Toyota Motor Corporation. В целом же из 100 крупнейших ТНК мира 27 базируются в США. На долю этих 27 компаний приходится 29,9% совокупных зарубежных активов, 23,2% зарубежных продаж и 25,8% занятых от общего числа аналогичных показателей ста крупнейших ТНК. Таким образом, Соединенные Штаты являются мировым лидером как по числу ТНК в списке 100 крупнейших, так и по основным показателям их деятельности.На сегодняшний день, основными конкурентами ТНК из США являются корпорации стран Европейского Союза (ЕС). Общее их число из десяти стран

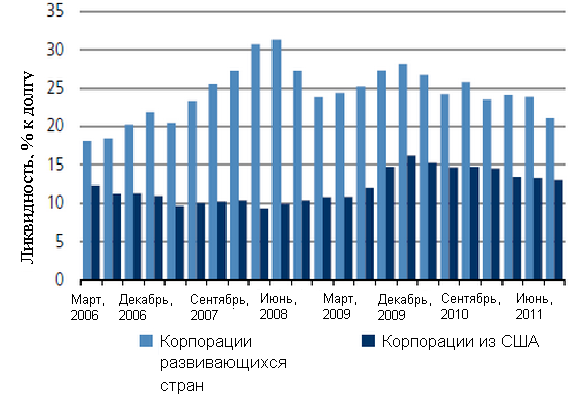

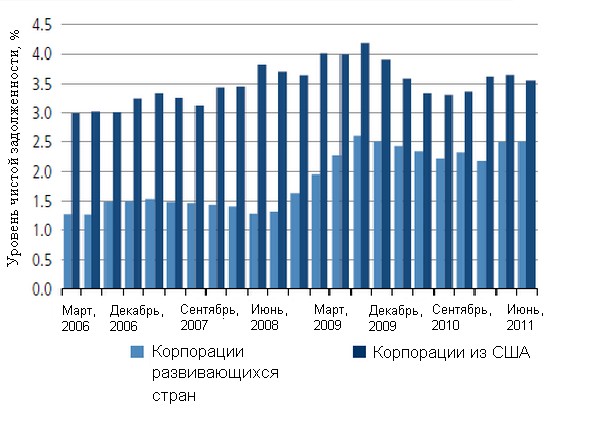

ЕС, представленных в списке 100 крупнейших ТНК мира, составило 52. За последний год число европейских ТНК в этом списке увеличивается, в то время как число корпораций из других регионов уменьшается. Однако, полагать, что это является тенденцией увеличения роли и усиления влияния европейских ТНК представляется пока преждевременным. Так, наибольшее количество европейских ТНК базируется во Франции (их число равно 14). Их зарубежные активы составляют 13,0%, объем зарубежных продаж – 9,8%, а число занятых в их зарубежных филиалах – 14,9% от общего объема аналогичных показателей 100 крупнейших ТНК мира. Германия занимает второе место в ЕС по числу ТНК, представленных в списке ста ведущих. На 13 немецких компаний приходится 11,6% зарубежных активов, 10,4% зарубежных продаж и 13,7% занятых в зарубежных филиалах от соответствующих общемировых транснациональных показателей. На третьем месте находятся ТНК Великобритании. Для 11 британских ТНК аналогичные показатели составляют 17,3, 14,5 и 12,1% соответственно. Нетрудно видеть, что Британия превосходит Францию и Германию по анализируемым параметрам ТНК. Сравнительный анализ американских и европейских ТНК показывает следующее. Объем совокупных зарубежных активов ТНК США более чем в два раза превышает аналогичный показатель ближайших конкурентов – французских ТНК, и более чем в 2,5 раза – показатель немецких компаний. Совокупный объем зарубежных продаж 27 американских ТНК составил 720,8 млрд долл., в то время как объем совокупных зарубежных продаж всех ста крупнейших ТНК составил 2,4 трлн долл. В числе 100 крупнейших ТНК совокупные зарубежные активы японских корпораций составляют 6,6%, объем зарубежных продаж – 8,9%, а число занятых в зарубежных филиалах – 6,8%. Швейцария представлена пятью ТНК. Удивительно, что такая маленькая страна с населением 7,4 млн. человек, всегда считавшаяся страной надежных банков и часов, доминирует в таких отраслях как фармацевтика (Roche Group) и пищевая промышленность (Nestle). На 5 крупнейших швейцарских нефинансовых ТНК приходится 4,3% зарубежных активов, 3,2% зарубежных продаж и 5,9% занятых в зарубежных филиалах аналогичных мировых корпоративных показателей. В 100 крупнейших нефинансовых ТНК по результатам деятельности 2002 года также попали ТНК развивающихся стран – Hutchison Whampoa (Китай/Гонконг), Singtel Ltd (Сингапур), Cemex (Мексика) и Samsung electronics Co., Ltd (Южная Корея). На долю этих компаний приходится 2,5% совокупных зарубежных активов, 1,4% зарубежных продаж и 2,5% занятых. По финансовым показателям корпорации из развивающихся стран выгодно отличаются от конкурентов из стран Запада (Диаграмма 2 и 3). Но падать в кризис они все равно будут сильнее. Для многих крупнейших мировых корпораций в текущем 2012 году характерен слабый экономический рост и падение спроса на продукцию. Это вынуждает их больше занимать на внешнем рынке, но найти финансирование из-за кризиса в еврозоне сложно. Особенно туго придется корпорациям из развитых стран: у них и так большая задолженность, небольшие резервы, а доверие к ним падает из-за кризиса. Серьезную конкуренцию за инвесторов им составят корпорации из развивающихся стран.

Доходность по ценным бумагам корпораций из развивающихся стран выше, чем доходность по сравнимым бумагам компаний из развитых стран.

После кризиса 2008 года многие компании из развивающихся рынков ввели целевые показатели по уровню долга и ликвидности - сейчас эти показатели у них намного лучше, чем у корпораций из развитых стран.

Риски рефинансирования для компаний развивающихся стран в ближайшие 2 года останутся низкими. После кризиса в 2010-2011 году, на волне роста мировой экономике, драйвером которого стали страны Азии, корпорациям из развивающихся стран удалось взять долгосрочные кредиты.

Финансовые потребности корпораций из развивающихся стран, таким образом, невысоки, а занимать на внешних рынках в условиях высокой волатильности им много не придется.

В особенно выигрышном положении окажутся корпорации из развивающихся стран с уже сформировавшимся внутреннем рынком облигаций, например, из Южной Кореи, объем рынка которой равен 116% ВВП (у США - 250%). Найти инвесторов внутри страны таким компаниям будет проще.

У корпораций развивающихся стран больше свободных денег

У корпораций из развитых стран больше долгов

При всем при этом, несмотря на хорошие финансовые показатели, по корпорациям из развивающихся стран может ударить кризис: спрос на их продукцию резко сократится, а инвесторы продолжат выводить средства с рискованных рынков. В 2011 году рынки акций развивающихся странах упали больше, чем развитых. Еще одним риском для них стало дальнейшее замедление экономики - то, о чем предупреждал Всемирный банк.

Роль крупнейших нефинансовых ТНК в основных отраслях экономики

Анализ роли 100 крупнейших нефинансовых ТНК в важнейших отраслях

экономики показывает следующее. 13 ТНК принадлежат к химикофармацевтической отрасли, 12 работают сфере розничной торговли и услуг, 10 – в автомобильной промышленности, 9 – в сфере коммунальных услуг, 9 корпораций заняты производством электронного и электрического оборудования, 8 - представляют нефтедобывающую и нефтеперерабатывающую отрасль, 7 – телекоммуникационную отрасль. Еще шесть компаний производят напитки и продукты питания, табак. Металлургическая отрасль представлена пятью ТНК, по 4 ТНК представлены в следующих отраслях как электрооборудование, строительная, массмедиа, а также осуществляют диверсифицированную деятельность. Наконец, по 2 ТНК приходится на транспорт и бумажноиздательское дело.

В химико-фармацевтической промышленности представлено 13 ТНК, в

числе которых такие всемирно известные гиганты, как Aventis SA, BASF AG,

Pfiser Inc., Procter&Gamble, Bayer AG, Du Pont (E.I.) De Nemours, Johnson &

Johnson. Совокупный объем зарубежных продаж крупнейших ТНК, занятых в

химико-фармацевтической отрасли составил 202,6 млрд долл.

Большое количество новых лекарственных препаратов, выпускаемых в

последнее время фармацевтической промышленностью, будет поддерживать

высокие темпы прироста доходов в этом секторе мировой экономики.

Сфера торговли и услуг представлена такими известными торговыми

компаниями, как Wal-Mart Stores, Carrefour SA и лидера ресторанного бизнеса McDonalds Corporation. Объем зарубежных продаж в этой сфере составил 239,3 млрд долл. Автомобильная промышленность. Совокупные зарубежные продажи мировых автогигантов составили 424,2 млрд долл.

В списке 100 крупнейших нефинансовых ТНК есть такие автогиганты как Ford Motors Company, General Motors, Toyota Motors Corporation Volkswagen Group, DaimlerChrysler AG, BMW AG, Honda Motors Co ltd, Fiat SPA, Renault SA, Volvo Group. Компании, занятые производством электронного и электрического оборудования, составляют четвертую по величине группу. В их число входят General Electric, Siemens AG, IBM, Sony Corporation, Hewlett-Packard, Philips Electronics, Nokia. Объем зарубежных продаж девяти электронных и электротехнических ТНК составляет 325,6 млрд долл.

Восемь из ста ведущих ТНК мира, занято в нефтедобывающей и нефте-

перерабатывающей отраслях. Они представлены такими корпорациями, как BP, Royal Dutch/Shell Group, Total Fina Elf, ExxonMobil, ChevronTexaco, Eni Group, ConocoPhilips. Совокупный объем зарубежных продаж этих восьми крупнейших в мире нефтяных ТНК составляет 578,2 млрд. долл.

В самой быстро растущей в последнее время отрасли – в телекоммуника-

ционной, занято семь ТНК, такие как Vodafone Group Pls, France Telecom, Telefonica SA, Deutsche Telekom AG. С развитием рынка мобильной связи и Интернет услуг, а также с либерализацией рынка телекоммуникаций во многих странах, обостряется борьба между корпорациями этой отрасли.

По прогнозам экспертов, спрос на нефть со стороны Китая и Индии за период с 2003 по 2020 г. почти удвоится и достигнет 15,4 млн баррелей в день.[26] Farrel, M. Laboissiere and J. Rosenfeld, «Sizing the emerging global market», The Mckinsey Quarterly, 2010 Number 3

К концу указанного периода азиатские страны по этому показателю достигнут уровня США – крупнейшего потребителя нефти на сегодняшний день. Растущий спрос на энергию и базовые материалы со стороны азиатских стран наряду с низкими трудовыми издержками в этих странах означает, что Азиатский регион превратится в основного производителя алюминия, химикатов, бумаги и стали. Например, в Китае прирост сталелитейных мощностей осуществляется так быстро, что доля этой страны в мировом производстве металла может увеличиться с 5% в 2008 г. до 30% к 2015 г., и он станет ведущим экспортером стали в мире. В следующем десятилетии добыча и производство основных видов ресурсов будут сосредоточены в регионах, существенно отдаленных как друг от друга, так и от мест их потребления. Бразильское древесное волокно, скажем, будет перерабатываться в бумажные продукты в Китае. Объемы природного газа, добываемые и потребляемые внутри страны, будут снижаться, уступая место международным потокам, поставкам на дальние расстояния по трубопроводам или с помощью специальных судов (для перевозки сжиженного природного газа). То же самое уже происходит с добычей нефти, и эта тенденция со временем будет только усиливаться. Серьезные макроэкономические сдвиги происходят внутри регионов. Так, богатые нефтью и газом страны Среднего Востока осуществляют экспансию в новые для себя отрасли, такие как химическая промышленность или металлургия. Дубай, например, неожиданно превратился в ведущего производителя алюминия – вследствие использования дешевых источников энергии (особенно природного газа) и близости к европейским и азиатским рынкам. Растущий спрос на энергию и материалы вызывает необходимость массированных капиталовложений, которые, по данным Международного энергетического агентства, за 2005–2030 гг. только в нефтяной отрасли должны составить 4,3 трлн.долл. (в ценах 2005 г.). Многие богатые природными ресурсами страны стараются все шире распространить над этими ресурсами государственный суверенитет и контроль, чтобы присваивать природную ренту. Безопасность энергоснабжения становится предметом все большей озабоченности стран – импортеров энергоресурсов (Китай, Европа, США). Этому способствовали и газовые конфликты между Россией и Украиной 2006 и 2008 г. Тем временем проблемы защиты окружающей среды становятся все более актуальными и для бизнеса. Растущая озабоченность по поводу сокращения вредных выбросов в атмосферу (особенно диоксида углерода) может охватить не только Европу, но другие рынки. В электроэнергетике это стимулировало масштабные инвестиции в новые генерирующие мощности. С другой стороны, резко возрос интерес к возобновляемым источникам энергии, таким как солнечная или энергия ветра. Этот сектор превратился в сферу серьезного бизнеса, достигая 30% всех инвестиций в производство энергии в мире. К 2030 г. возобновляемые источники могут составить до 10% всей производимой в мире электроэнергии, а соответствующие технологии станут эффективными и без государственных субсидий. Новые предложения вызывают существенные изменения спроса: в предпринимательском и потребительском секторах, в государственной сфере. По данным The McKinsey Global Institute, глобальное потребление энергии может быть сокращено к 2030 г. на 25%, если домашние хозяйства и бизнес получат стимулы для энергосбережения. Экономический рост в развивающихся странах неизбежно приведет к появлению миллиарда новых потребителей на глобальном рынке, по мере того как доход домохозяйств в следующем десятилетии приблизится к уровню около 5 тыс. долл. за год. Хотя эти потребители будут обладать меньшей покупательной способностью по сравнению с жителями развитых стран, они, тем не менее, смогут генерировать спрос на известные глобальные бренды. Вследствие этого во многих отраслях возникнут поляризованные рынки, на которых товары класса «премиум» и элитного класса существенно потеснят средний товарный сегмент. Укрепление ТНК в экономике превратило их в главный структурный элемент мирового хозяйства, валютно-кредитных и финансовых отношений.