Эконометрика. Обзорная лекция

для студентов 3 курса I-го образования и I-го года обучения II-го образования, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Экономика труда» Кафедра Экономико-математических методов и моделей Автор: к .э.н., проф. И. В. Орлова

![]()

Вводная часть

Уважаемые студенты!

Экономисты используют количественные данные для наблюдения за ходом развития экономики, ее анализа и построения прогнозов. Набор статистических методов, используемых для этих целей, называется в совокупности эконометрикой.

Эконометрика (вместе с микроэкономикой и макроэкономикой) входит в число основных дисциплин экономического образования.

Слово «эконометрика» представляет собой комбинацию двух слов: «экономика» и «метрика» (от греч. «метрон»). Таким образом, сам термин подчеркивает специфику, содержание эконометрики как науки: количественное выражение тех связей и соотношений, которые раскрыты и обоснованы экономической теорией, эконометрика является наукой об измерении и анализе экономических явлений.

В 1933 г. Р. Фришем (1895—1973), было дано следующее определение эконометрики: «Эконометрика — это не то же самое, что экономическая статистика. Она не идентична и тому, что мы называем экономической теорией, хотя значительная часть этой теории носит количественный характер. Эконометрика не является синонимом приложений математики к экономике. Как показывает опыт, каждая из трех отправных точек — статистика, экономическая теория и математика — необходимое, но не достаточное условие для понимания количественных соотношений в современной экономической жизни. Это — единство всех трех составляющих. И это единство образует эконометрику» ( Эконометрика – под ред. Елисеевой И.И.- Финансы и статистика – 2001 ).

Таким образом, эконометрика — это наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.

Сегодня деятельность в любой области экономики (управлении, финансово-кредитной сфере, маркетинге, учете, аудите) требует от специалиста применения современных методов работы, знания достижений мировой экономической мысли, понимания научного языка. Большинство новых методов основано на эконометрических моделях, концепциях, приемах. Без глубоких знаний эконометрики научиться их использовать невозможно. Чтение современной экономической литературы также предполагает хорошую эконометрическую подготовку.

Изучение эконометрики приводит к пониманию того, что в экономике (как и в большинстве других научных дисциплин) не существует и не может существовать абсолютно точных (“правильных”) утверждений. Любое утверждение справедливо с определенной вероятностью ошибки, и чем точнее утверждение, тем – при прочих равных условиях – выше эта вероятность. Безошибочными могут быть лишь утверждения типа “может быть все, что угодно”. В частности, любые экономические измерения проводятся с определенной точностью. В этом заключается общеметодологическое (философское) значение эконометрики.

К сожалению, понимание этих “прописных” истин присуще далеко не всем экономистам и статистикам. Не далеко то время, когда данные переписи населения в СССР приводились с точностью до одного человека. Да и сейчас некоторые экономисты и, особенно, политики готовы говорить об экономическом росте, если статистический темп прироста объема производства составляет 0.1-0.5%, хотя 95-процентный доверительный интервал нулевого темпа прироста при нормальном уровне ошибки экономических измерений составляет не менее чем 1.5-2%.

Прикладное значение этой дисциплины состоит в том, что она является связующим звеном между экономической теорией и практикой. Эконометрика дает методы экономических измерений, методы оценки параметров моделей микро- и макроэкономики. Важно, что эконометрические методы одновременно позволяют оценить ошибки измерений экономических величин и параметров моделей. Экономист, не владеющий этими методами, не может эффективно работать аналитиком. Менеджер, не понимающий значение этих методов, обречен на принятие ошибочных решений.

Существует мнение, что проблема оценки параметров экономической модели при современном развитии вычислительной техники решается легко – достаточно научиться пользоваться каким-нибудь пакетом статистических программ. Это мнение справедливо лишь в небольшой степени. Пакеты статистических программ решают лишь вычислительные проблемы, они не освобождают пользователя от необходимости знания эконометрики.

Специфической особенностью деятельности экономиста является работа в условиях недостатка информации и неполноты исходных данных. Анализ такой информации требует специальных методов, которые составляют один из аспектов эконометрики. Центральной проблемой эконометрики являются построение эконометрической модели и определение возможностей ее использования для описания, анализа и прогнозирования реальных экономических процессов.

В ВЗФЭИ читается обязательный курс эконометрики – для студентов 3 курса I-го образования и I-го года обучения II-го образования. Эконометрика дается после того, как студенты прослушали курсы теории вероятностей и математической статистики, линейной алгебры и математического анализа.

Изучаемые разделы курса соответствуют утвержденной программе дисциплины «Эконометрика» для специальностей «Финансы и кредит», «Бухгалтерский учет» и «Экономика труда» включают в себя следующие темы, которые являются обязательными для студентов этих специальностей:

Тема 1. Введение. Эконометрика и эконометрическое моделирование.

Тема 2. Корреляция. Парная регрессия.

Тема 3. множественная регрессия.

Тема 4. Временные ряды.

Основной материал по этим темам изложен в третьей главе учебного пособия Орлова И.В., Половников В.А. Экономико-математические методы и модели: компьютерное моделирование: Учеб. пособие – М.: Вузовский учебник, 2007.

Кроме того, в программу изучения дисциплины включены еще две темы:

Тема 5. Системы линейных одновременных уравнений и

Тема 6. Многомерный статистический анализ, изучаемые студентами по выбору.

Тема 5 изложена в учебнике Эконометрика: под ред. И.И.Елисеевой. - 2-е изд.; перераб. и доп. - М.: Финансы и статистика, 2005.

Тема 6 изложена в электронном учебном пособии Многомерный статистический анализ в экономических задачах: компьютерное моделирование в SPSS.

Тема 1. Эконометрика и эконометрическое моделирование

Изучение дисциплины начинается с темы «Эконометрика и эконометрическое моделирование» , в которой студенты знакомятся с основными определениями и методологическими положениями данного курса.

Типы экономических данных, используемых в эконометрических исследованиях.

Пространственные данные – характеризуют ситуацию по конкретной переменной (или набору переменных), относящейся к пространственно разделенным сходным объектам в один и тот же момент времени. Таковы, например, данные по курсам покупки или продажи наличной валюты в конкретный день по разным обменным пунктам г. Москвы. Другим примером является, скажем, набор сведений (объем производства, количество работников, доход и др.) по разным фирмам в один и тот же момент времени или период.

Временные ряды отражают изменения (динамику) какой-либо переменой на промежутке времени. В качестве примеров временных рядов можно привести ежеквартальные данные по инфляции, данные по средней заработной плате, национальному доходу и денежной эмиссии за несколько и др.

Переменные, участвующие в эконометрической модели любого типа, разделяются на следующие типы.

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует результат или эффективность функционирования экономической системы. Значения ее формируются в процессе и внутри функционирования этой системы под воздействием ряда других переменных и факторов, часть из которых поддается регистрации, управлению и планированию. В регрессионном анализе результирующая переменная играет роль функции, значение которой определяется значениями объясняющих переменных, выполняющих роль аргументов. По своей природе результирующая переменная всегда случайна (стохастична).

Объясняющие (экзогенные, независимые) переменные X

Это переменные, которые поддаются регистрации и описывают условия функционирования реальной экономической системы. Они в значительной мере определяют значения результирующих переменных. Обычно часть из них поддается регулированию и управлению. Значение этих переменных могут задаваться вне анализируемой системы. Поэтому их называют экзогенными. Еще их называют факторными признаками. В регрессионном анализе это аргументы результирующей функции Y . По своей природе они могут быть как случайными, так и неслучайными.

Любая эконометрическая модель предназначена для объяснения значений текущих эндогенных переменных (одной или нескольких) в зависимости от значений заранее определенных переменных.

Переменные, выступающие в системе в роли факторов-аргументов, или объясняющих переменных называют предопределенными. Множество предопределенных переменных формируется из всех экзогенных переменных и так называемых лаговых эндогенныхпеременных, т. е . таких эндогенных переменных, значения которых входят в уравнения анализируемой эконометрической системы измеренными в прошлые моменты времени, а, следовательно, являются уже известными, заданными.

Типы эконометрических моделей

Можно выделить три основных класса моделей, которые применяются для анализа и прогнозирования экономических систем

модели временных рядов;

регрессионные модели с одним уравнением;

системы одновременных уравнений.

Модели временных рядов

Модели временных рядов представляют собой модели зависимости результативного признака от времени.

К ним относятся

модели кривых роста (трендовые модели),

адаптивные модели,

модели авторегрессии и скользящего среднего.

С помощью таких моделей можно решать задачи прогнозирования объема продаж, спроса на продукцию, краткосрочного прогноза процентных ставок и др.

Регрессионные модели с одним уравнением

В регрессионных моделях зависимая (объясняемая) переменная Y может быть представлена в виде функции f (X1, X2, X3, … Xk ), где X1, X2, … Xk – независимые (объясняющие) переменные, или факторы; k – количество факторов. В качестве зависимой переменной может выступать практически любой показатель, характеризующий, например, деятельность предприятия или курс ценной бумаги. В зависимости от вида функции f (X1, X2, … Xk ) модели делятся на линейные и нелинейные. В зависимости от количества включенных в модель факторов Х модели делятся на однофакторные (парная модель регрессии) и многофакторные (модель множественной регрессии).

Примеры задач , решаемых с помощью регрессионных моделей.

Исследование зависимости заработной платы (Y) от возраста (X1), уровня образования (X2), пола (X3), стажа работы (X4) ( ).

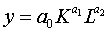

Прогноз и планирование выпускаемой продукции по факторам производства (производственная функция Кобба – Дугласа

означает,

что объем выпуска продукции (Y),

является функцией количества капитала

(K ) и количества (L ) труда).

означает,

что объем выпуска продукции (Y),

является функцией количества капитала

(K ) и количества (L ) труда).

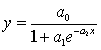

Прогноз объемов потребления продукции или услуг определенного вида (кривая Энгеля

,

где Y -удельная величина спроса, Х

- среднедушевой доход).

,

где Y -удельная величина спроса, Х

- среднедушевой доход).

Системы эконометрических уравнений

Сложные социально-экономические явления иногда невозможно адекватно описать с помощью только одного соотношения (уравнения). Модели с одним уравнением не отражают взаимосвязей между объясняющими переменными или их связей с другими переменными. Кроме того, некоторые переменные могут оказывать взаимные воздействия и трудно однозначно определить, какая из них является зависимой, а какая независимой переменной. Поэтому при построении эконометрической модели прибегают к системам уравнений.

Для оценивания систем одновременных уравнений используются специальные методы.

Эконометрические методы используются в экономических и технико-экономических исследованиях, работах по управлению (менеджменту).

Каждой области экономических исследований, связанной с анализом эмпирических данных, как правило, соответствуют свои эконометрические модели