Відображення собівартості в бухгалтерському обліку та відображення в декларації з податку на прибуток та ф. №2

Елементи собівар тості |

Складові виробничої собівартості за П(С)БО 16 |

Кореспонденції рахунків |

Собівартість у відповідності до ст.138 ПКУ |

|

Дт |

Кт |

|||

Прямі матеріальні витрати |

вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва(п.12 П(С)БО 16) Відображаються в ряд.040 ф.№ 2 „Звіту про фінансові результати |

23 |

20 |

вартість сировини та основних матеріалів, що утворюють основу виготовленого товару, виконаної роботи, наданої послуги, придбаних напівфабрикатів та комплектувальних виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва, які оцінюються у порядку, визначеному в положеннях (стандартах) бухгалтерського обліку (ст.138.8.1 ПКУ)Відображаються в рядку декларації 05.1 |

Прямі витрати на оплату праці |

заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат (ст..13 П(С)БО 16) Відображаються в ряд.040 ф.№ 2 „Звіту про фінансові результати” |

23 |

66 |

заробітна плата та інші виплати робітникам, зайнятим у виробництві товарів (виконанні робіт, наданні послуг), які можуть бути безпосередньо віднесені до конкретного об'єкта витрат (ст.138.8.2 ПКУ) Відображаються в рядку декларації 05.1 |

Інші прямі витрати |

всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку (ст.14 П(С)БО 16) Відображаються в ряд.040 ф.№ 2 „Звіту про фінансові результати” |

23 |

65,63 |

інші виробничі витрати, які можуть бути безпосередньо віднесені на конкретний об'єкт витрат, у тому числі внески на соціальні заходи, плата за оренду земельних і майнових паїв ( ст. 138.9 ПКУ) Відображаються в рядку декларації 05.1 |

Амортизація |

в бух обліку відображаються в складі інших прямих витрат(ст.14 П(С)БО 16) Відображаються в ряд.040 ф.№ 2 „Звіту про фінансові результати” |

23 |

13 |

амортизація виробничих основних засобів та нематеріальних активів, безпосередньо пов’язаних ( ст. 138.8 ПКУ) Відображаються в рядку декларації 05.1 |

Вартість придбаних послуг |

в бух обліку відображаються в складі інших прямих витрат (ст.14 П(С)БО 16) Відображаються в ряд.040 ф.№ 2 „Звіту про фінансові результати” |

23 |

63 |

вартість придбаних послуг, прямо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг ст. 138.8 ПКУ) Відображаються в рядку декларації 05.1 |

Загально виробничі витрати |

Всі витрати на управління та обслуговування виробничого процесу (ст.15 П(С)БО16) Відображаються в ряд.040 ф.№ 2 „Звіту про фінансові результати

|

23 |

91 |

Загально виробничі витрати, які відносяться на собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг у відповідності до П(С)БО ( ст.138.8 ПКУ) Відображаються в рядку декларації 05.1 (з 01.08.2011р.) |

Суттєві розходження у фінансовому та податковому обліку загальновиробничих витрат пов’язані з набранням чинності з 1 квітня 2011 року ІІІ розділу Податкового кодексу України.

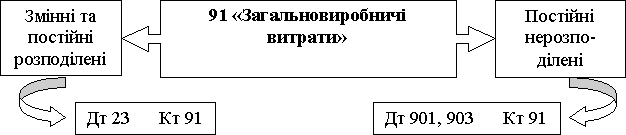

Пунктом 138.10.1 ст. 138 ПКУ усі загальновиробничі витрати було віднесено до складу інших витрат. При цьому, п. 11 ПБО 16 «Витрати» передбачав традиційний розподіл загальновиробничих між виробничою собівартістю та собівартістю реалізованої продукції (робіт, послуг) (рис. 2.5). В результаті такої неузгодженості виникали податкові різниці, пов’язані із визнанням загальновиробничих витрат у податковому та фінансовому обліку. Так, відповідно до п. 138.5 ПКУ, інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені.

Рис. 2.4 Розподіл загальновиробничих витрат згідно ПБО 16 «Витрати»

Так, відповідно до п. 138.5 ПКУ, інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені. Разом з тим, в п. 7 ПБО 16 передбачено, що витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

З метою усунення вищезазначених недоліків і гармонізації фінансового та податкового обліку загальновиробничих витрат, Міністерством фінансів України було затверджено Наказ № 372, яким внесено зміни до ПБО 3 «Звіт про фінансові результати» та ПБО 16 «Витрати».

Цим наказом Положення бухгалтерського обліку 16 було доповнено п. 11.1, що надавав підприємствам альтернативу у визначенні собівартості продукції (робіт, послуг): відтепер вони могли визначати її виключно за прямими витратами, а всі загальновиробничі витрати повною сумою відображати у рядку 045 Звіту про фінансові результати, прирівнюючи їх, тим самим, до витрат періоду.

Таблиця 2.6

Позиції щодо обліку загальновиробничих витрат з прийняттям Податкового кодексу України

Позиція

|

Облік

|

Витрати, що формують виробничу собівартість |

змінні розподілені |

постійні розподілені |

постійні нерозподілені

|

1 |

бухгалтерський |

прямі та ЗВВ (п. 11 ПБО 16) |

Дт 23 Кт 91 |

Дт 23 Кт 91 |

Дт 901,903 Кт 91 |

податковий

|

за аналогією з бухгалтерським обліком |

виробнича собівартість |

виробнича собівартість |

витрати поточного періоду |

|

2 |

бухгалтерський |

прямі та ЗВВ (п. 11 ПБО 16) |

Дт 23 Кт 91 |

Дт 23 Кт 91 |

Дт 901,903 Кт 91 |

податковий

|

прямі (п. 138.8 ст. 138 ПКУ) |

витрати поточного періоду |

витрати поточного періоду |

витрати поточного періоду |

|

3 |

бухгалтерський |

прямі (п. 11.1 ПБО 16) |

Дт 79 Кт 91* |

Дт 79Кт 91* |

Дт 79 Кт 91* |

податковий

|

прямі (п. 138.8 ст. 138 ПКУ) |

витрати поточного періоду |

витрати поточного періоду |

витрати поточного періоду |

*Безпосереднє списання загальновиробничих витрат на фінансові результати стало можливим завдяки внесенню відповідних поправок до Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій (Інструкція № 291) на підставі пп. 5.9.2 Наказу № 664 [5].

Оскільки право вибору того чи іншого методу обліку загальновиробничих витрат і визначення собівартості продукції (робіт, послуг) залишалося за суб’єктами господарювання, на практиці виділилися три позиції з цього приводу (табл.2.6).

Так, прихильники першої позиції продовжували притримуватися старого порядку визначення собівартості як у бухгалтерському, так і в податковому обліку.

Послідовники другої позиції розділили фінансовий та податковий облік, проте у фінансовому продовжували визначати собівартість із розподілом загальновиробничих витрат.

Найрадикальніше змінився облік у прихильників третьої позиція, які стали відображати загальновиробничих витрат у складі поточних витрат звітного періоду, повністю виділивши їх із собівартості.

Вищезазначені зміни призводили до порушення принципу нарахування та відповідності доходів і витрат. Саме тому, вже з 1 серпня 2011 року Законом № 3609-VI від 07.07.2011 р. було внесено відповідні зміни до Податкового кодексу України, основними з яких є віднесення загальновиробничих витрат на собівартість виготовлених та реалізованих товарів, виконаних робіт, наданих послуг у відповідності до ПБО (п. 138.8 ст. 138 ПКУ), з одночасним виключенням пп. 138.10.1 ст. 138 ПКУ. Отож, за допомогою фрази «відповідно до положень (стандартів) бухгалтерського обліку» правила податкового обліку було врівноважено із бухгалтерським.

Вслід за змінами податкового законодавства, Наказом № 1204 від 26.09.2011 р. було виключено п. 11.1 ПБО 16, а також внесено відповідні зміни до ПБО 3 та Інструкції № 291. Таким чином, Міністерство фінансів повернуло початковий порядок обліку собівартості та розподілу загальновиробничих витрат.

Разом з тим, нові-старі правила бухгалтерського обліку ЗВВ почали діяти лише з жовтня 2011 року, в той час, як податковий облік за бухгалтерськими правилами (зауважимо, ще не зміненими) – з 1 серпня цього ж року. Тобто, у серпні-вересні 2011 року виникають певні неузгодженості податкового та фінансового обліку загальновиробничих витрат, що породжує низку проблем для суб’єктів господарювання (особливо це стосується прибічників третьої позиції, про яку ми зазначали раніше).

І. Голошевич цю проблему пропонує вирішувати наступним чином: оскільки старий підхід до визначення собівартості надавав підприємствам 2 альтернативні варіанти, посилаючись на норми податкового законодавства, а з серпня 2011 р. Податковий кодекс встановив правило, згідно з яким загальновиробничі витрати включаються до собівартості згідно з бухгалтерськими правилами, підприємство може самостійно обрати дату переходу до нових облікових позицій (з 1 серпня, з 1 жовтня чи з дати набрання чинності Наказом № 1204 від 26.09.2011 р.). Єдиною вимогою є внесення відповідних змін до Наказу про облікову політику із вказуванням відповідної дати.

Відповідно до норм ПБО 6 «Виправлення помилок і зміни у фінансових звітах», зміна облікової політики є підставою для коригування вартості залишків готової продукції на рахунках, проте, якщо не порушується принцип істотності, дані коригування є недоцільними.

Також сталися певні уточнення-зміни у складі податкових загальновиробничих витрат. Раніше такі витрати встановлювалися пп. 138.10.1 ст. 138 ПКУ. На сьогодні Законом №3609 цей підпункт вилучено. Натомість з’явився новий пп. 138.8.5, майже такий самий, як і старий, але є два уточнення.

По-перше, до складу загальновиробничих витрат включаються у тому числі витрати на страхування відповідно до Закону України №1057 «Про недержавне пенсійне забезпечення», страхування за довгостроковими договорами життя працівників апарату управління цехами, дільницями, робітників та працівників апарату управління виробництвом у межах, визначених абзацами другим і третім п. 142.2 ст. 142 ПКУ.

По-друге, відтепер норми природного убутку щодо недостач незавершеного виробництва, недостач і втрат матеріальних цінностей у цехах повинні затверджуватися центральними органами виконавчої влади. Раніше вони затверджувалися галузевими міністерствами.

Отже, у межах одного року підприємства будуть застосовувати різні методи визначення витрат та собівартості: традиційний підхід — за ІІ квартал та липень 2011 року та новий підхід — з серпня 2011 року.

В Податковому кодексі загальновиробничі витрати регулюються пп. 138.10, в Декларації загальновиробничі витрати відображаються в рядку 06.1ЗВ. Всі витрати, які відносяться до загальновиробничих відображаємо в Додатку ЗВ. Всі витрати, що відносяться до загальновиробничих витрат на у додатку повністю відповідають класифікації таких витрат в Податковому кодексі.

В Додатку ЗВ загальновиробничі витрати відображаємо у рядку 06.1, який формується сумою рядків 06.1.1-06.1.13. Розглянемо структуру Додатка ЗВ та відповідність рядків додатка та статей Податкового кодексу (табл. 2.7):

Таблиця 2.7