ГОУ ВПО Северо-Западный государственный заочный технический университет

Институт управления производственными и инновационными программами

Кафедра менеджмента

ЗАДАНИЕ

НА ЭКОНОМИЧЕСКУЮ ПРАКТИКУ

Студент_____________________________________________________________________

Учебная группа и шифр_______________________________________________________

Место прохождения практики ___________________________________________________

Время прохождения практики ___________________________________________________

Руководитель практики ________________________________________________________

ГОУ ВПО Северо-Западный государственный заочный технический университет

Институт управления производственными и инновационными программами

Кафедра менеджмента

ОТЧЕТ

ПО ЭКОНОМИЧЕСКОЙ ПРАКТИКЕ

Студент_____________________________________________________________________

Учебная группа и шифр________________________________________________________

Место прохождения практики ___________________________________________________

Время прохождения практики ___________________________________________________

Руководитель практики _________________________________________________________

СОДЕРЖАНИЕ

|

|

|

|

|

|

1. Введение.

Экономическая практика была пройдена в обществе с ограниченной ответственностью “ Альфакарс ” с 09 июля 2012 года по 28 июля 2012 года. Основной целью практики являлось закрепление и углубление в условиях действующей организации теоретических знаний в области управленческих и смежных с ними дисциплин; приобретение практических навыков в сфере управления конкретным предприятием; умение проведения экономического анализа; разработка перспективных и текущих направлений хозяйственно-финансовой деятельности предприятия, выявление тенденций и проблем в развитии предприятия.

Основные задачи во время прохождения практики:

Общее знакомство с предприятием;

Изучение основных технико-экономических показателей;

Анализ взаимодействия предприятия с внешней средой;

Изучение и анализ внутренней среды предприятия;

Анализ хозяйственной деятельности предприятия;

Анализ финансового состояния предприятия;

Разработка мероприятий, направленных на устранение выявленных недостатков;

Оценка экономической эффективности предлагаемых мероприятий

2. Общие сведения об организации.

Общество с ограниченной ответственностью “Альфакарс” было создано в 2011 году. Предприятие получает прибыль от реализации автомобилей, бывших в эксплуатации. Автосалон «Альфакарс» включает в себя парковочный комплекс. На территории производственного помещения выделен офисный блок для руководства компании и менеджеров-продавцов, который находится по адресу: Санкт-Петербург, Выборгское шоссе, д.226.

Задачами компании являются:

Занять конкурентоспособное положение на рынке;

Иметь высокий объем продаж, соответственно повышать прибыльность предприятия;

Обеспечить работникам предприятия стабильную заработную плату, условия роста, интересную и безопасную работу;

Обеспечить покупателям высокое качество товаров, доступные цены, хороший сервис и ремонт, а также гарантии в работе и обслуживании.

Оборот подержанных автомобилей является важным сегментом автомобильного рынка по следующим причинам:

Ценовые преимущества;

Стремление покупателя к разнообразию;

Быстрая реализация автомобиля;

Редкость некоторых моделей.

3. Характеристика организации

Организация осуществляет следующие виды деятельности:

оптовая и розничная торговля;

коммерческо-посреднические услуги;

торгово-закупочная деятельность;

оказание различного рода услуг населению;

комиссионная торговля.

На сегодняшний день продавцы и покупатели автомобилей всё чаще взаимодействуют с автосалонами, нежели с автомобильными рынками, что обеспечивает автосалону постоянную прибыль.

Основным видом хозяйственной деятельности и источником получения прибыли ООО «Альфакарс» является: реализация автомобилей.

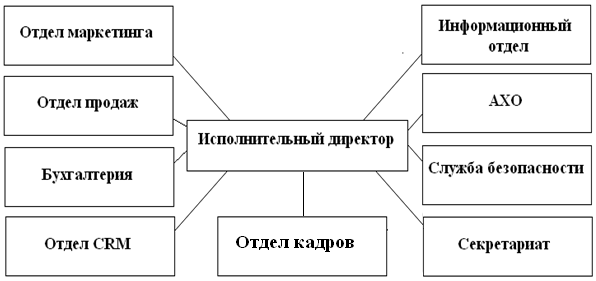

4. Организационная структура

Организационная структура управления предприятием ООО «Альфакарс» (рисунок 1.) является структурой линейного типа (линейно-функциональная).

Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Организационная структура аппарата управления - форма разделения труда по управлению производством. Схема организационной структуры управления отражает статическое положение подразделений и должностей и характер связи между ними.

Рисунок 1.

В структуру компании входят:

отдел продаж

Цель коммерческой организации выражена через извлечение прибыли, поэтому ключевым отделом автосалона является отдел продаж. Ключевыми фигурами отдела являются менеджеры отдела продаж, на которых ложится обязанность максимизировать прибыль посредством продажи новых автомобилей.

секритариат

административно-хозяйственный отдел

Поскольку наша организация стремится стать лидером на рынке, необходимо учитывать в процессе работы такие моменты, как идеальная чистота и порядок внутри автосалона. Поэтому важную роль в нашей организации играет административно-хозяйственный отдел.

отдел маркетинга

По дилерскому соглашению основная обязанность в проведении рекламных компаний ложится на плечи компаний-импортеров. Однако, в нашей сети принято решение о проведении рекламных акций, ассоциирующихся с именем нашей компании.

служба безопасности

информационный отдел

Представить работу компании без использования аппаратного и программного компьютерного обеспечения стало практически невозможно. Каждое рабочее место оснащено компьютерами, объединенными в сеть, потому необходимы компетентные люди, способные поддерживать их работоспособность.

отдел персонала

Отдел кадров является неотъемлемой частью любой компании. Большинство компаний приходит к выводу, что человеческие ресурсы являются основным капиталом.

бухгалтерия

Любая коммерческая организация в соответствии с действующим законодательством несет налоговые обязанности и контролирует финансовое состояние для обеспечения соответствия с таковым. Эти функции выполняет отдел бухгалтерии.

Бухгалтерский и налоговый учет ведется с использованием программы 1С: «Бухгалтерия. Автосалон» и «Зарплата и Кадры». В качестве информационной базы используется справочно-правовая система «Консультант-Плюс».

отдел CRM(custom relation management)

Автосалон отличается от других наличием отдела CRM (Custom Relation Management). Важность данного отдела трудно переоценить. Всё большее число автосалонов открывает у себя подобные отделы, ведь с ростом конкуренции, убедить клиента купить в автомобиль в своем автосалоне, а также добиться лояльности клиента на будущее становится всё сложнее. Исходя из этого, автосалон не просто должен помнить всех своих клиентов, но и проводить акции, доказывающие такое отношение. Стоит отметить, что данный отдел работает в тесном сотрудничестве с отделом продаж и IT

Анализ финансово-производственной деятельности предприятия

Анализ трудовых ресурсов предприятия

В автосалоне подбор персонала осуществляет отдел персонала. Работник данного отела осуществляет поиск персонала самостоятельно через Интернет с помощью сайтов, таких как: Job.ru, SuperJob.ru, Rabota.ru и т.д.

Среднесписочная численность компании составляет 30 человек. ООО «Альфакарс» имеет небольшой штат высококвалифицированных продавцов-консультантов, также операторов с большим опытом работы. В обществе проводятся семинары по «Холодным звонкам», «Правилам продажи автомобилей», «Установлению контакта» и т.д. Незаменимым сотрудником фирмы является менеджер, который занимается стратегическим планированием, управляет информационными системами, контролирует затраты и составление отчетности. Помимо этого, участвует в налоговом планировании, в том числе оптимизирует налогообложение, и налаживает внутренний контроль в компании.

В данном Обществе с ограниченной ответственностью низкая текучесть кадров, в коллективе приятная атмосфера, также предусмотрены премиальные выплаты, корпоративный отдых.

Отдел продаж осуществляет продажу транспортных средств, так как автосалон находится на начальной стадии развития, количество продавцов-консультантов зависит от количества автомобилей на стоянке Общества. На момент прохождения практики в салоне числится тридцать транспортных средств и три продавца-консультанта. Так как стоянка находится недалеко от выезда из города, не так много людей, которые могут стать потенциальными клиентами, соответственно трое продавцов вполне хватает для этого места.

В Обществе с ограниченной ответственностью «Альфакарс» работает пять операторов, которые занимаются поиском автомобилей для продажи в автосалоне. На начальном этапе пяти операторов вполне достаточно, прибыль покрывает расходы (реклама, аренда, заработная плата). Операторы выполняют основную часть работы, обеспечивают стоянку транспортными средствами, выставляемыми на продажу.

Отдел маркетинга занимается рекламой на всех главных автомобильных сайтах bibika.ru, auto.ru. Подает объявления о продаже транспортных средств через специальную систему carecopy. Просматривает и составляет свою статистику продаж разных автомобилей. Ведет регистр лучших продаж транспортных средств, просматривает данные бухгалтерии, для более точного анализа.

Финансово-экономический отдел занимается планированием и организацией коммерческой деятельности по обеспечению предприятия материальными ресурсами. В ведение отдела входит организация бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономичным использованием материальных, трудовых и финансовых ресурсов, а так же учитывает поступающие денежные и основные средства, своевременное отражение на счетах операций бухгалтерского учета, правильное начисление и перечисление налогов в казну государства. Бухгалтерия осуществляет учет использования средств, выделенных в распоряжение автосалона. Контролирует выполнение плана по прибыли и рентабельности производства, определяет стоимость оказываемых работ. Объединяя функции бухгалтерского учета и отчетности и финансовой деятельности.

Анализ использования основных производственных фондов

Основные фонды — это различные орудия труда (машины, аппараты, здания, сооружения и т.п.), которые, во-первых, многократно участвуют в процессе по переработке исходного сырья в готовый продукт, во-вторых, в процессе использования сохраняют свою первоначальную форму и содержание и, в-третьих, переносят свою стоимость на стоимость готового продукта по частям.

Большое многообразие видов основных фондов, обусловленное различиями в сроках их службы, в выполняемых функциях и роли в производственном процессе, вызывает необходимость их классификации. Такая классификация производится по ряду объективно присущих различным видам основных фондов признаков. Прежде всего, их можно классифицировать по участию в процессе материального производства. Согласно этому признаку вся совокупность основных фондов подразделяется на:

• основные производственные фонды, непосредственно или косвенно участвующие в производственном процессе;

• непроизводственные основные фонды, функционирующие в непроизводственной сфере и предназначенные преимущественно для обслуживания работающих; к ним относятся жилые дома, школы, детские дошкольные учреждения, объекты бытового и культурного назначения, здравоохранения, физкультуры, спорта, отдыха и т.д.

Вся совокупность основных производственных фондов (ОПФ) в свою очередь может быть классифицирована по таким важнейшим признакам, как, во-первых, функции, выполняемые различными видами ОПФ; во-вторых, мера или степень участия основных фондов в производственном процессе.

В соответствии с первым признаком классификации ОПФ подразделяются на следующие группы:

Здания.

Сооружения

Передаточные устройства

Машины и оборудование

Транспортные средства.

Инструменты, производственный и хозяйственный инвентарь

Стоимостная оценка ОПФ производится несколькими методами: по первоначальной, восстановительной и остаточной стоимости

Структура, динамика, стоимость основных фондов, размер амортизационных отчислений определяется с помощью учета в стоимостном выражении.

Амортизация начисляется по всем видам основных средств – линейным способом. Это прописано в Учетной политике ООО “Альфакарс”.

Учетная политика, утвержденная генеральным директором, содержит необходимые элементы:

1. Порядок проведения инвентаризации активов и обязательств организации.

2. Правила документооборота и технология обработки учетной информации.

3. Порядок контроля за хозяйственными операциями.

4. Способы оценки активов и обязательств.

5. Рабочий план счетов бухгалтерского учета.

6. Формы первичных учетных документов, которые организация применяет для оформления фактов хозяйственной деятельности.

Организация может использовать унифицированные формы первичных учетных документов, а также использовать формы первичных учетных документов, разработанные самостоятельно. Формы, разработанные организацией, должны быть утверждены в качестве приложения к учетной политике.

7. Регистры бухгалтерского учета. Они предназначены для систематизации и накопления информации, содержащейся в первичных учетных документах, которые приняты к бухгалтерскому учету (ст. 10 Закона № 129-ФЗ

Документы произвольной формы применяются с разрешения главного бухгалтера и утверждаются Генеральным директором ООО «Альфакарс» отдельным приказом, и оформляются отдельным приложением к учетной политике.

Информация о доходах и расходах организации для целей налогового учёта, внереализационных доходах и расходах формируется на основании данных соответствующих операций бухгалтерского учёта.

5.3. Товарооборот и ценообразование

Ценообразование — установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов.

Различают две основные системы ценообразования: рыночное ценообразование на основе взаимодействия спроса и предложения и централизованное государственное ценообразование на основе назначения цен государственными органами.

Главной целью ценообразования в ООО «Альфакарс» является: обеспечить мотивированную, своевременную и достаточную ценовую реакцию, таким образом, чтобы получить максимальный объем продаж.

Задачи ценообразования:

Анализ типовой активности клиента;

Определение характерной частоты покупок ;

Анализ отклонений в поведении клиента ;

Анализ популярности товара;

Анализ успешности ценового предложения;

Принятие решения о расчете новой цены. Расчет новой цены.

Для каждого торгующего предприятия контроль и анализ ценообразования

очень важен.

Без анализа, производитель или торгующая компания, не сможет продать (предложить) конкурентоспособную цену на потребительском рынке. Потому что, нужно знать основные факторы влияющие на ценообразование: кто производит данный товар или его аналоги, какого качества, себестоимость товара, логистика и количество торгующих организаций данным товаром в регионе.

Ценообразование это важный объект и, одновременно, инструмент экономической политики. Используя который, субъекты управления могут оказывать непосредственное влияния на все без исключения экономические процессы.

Ценообразование в данном автосалоне:

1) номинальная стоимость – минимальная стоимость автомобиля;

2) прейскурантная цена - усредненная стоимость транспортного средства;

3) договорная цена, устанавливаемая по договоренности между клиентом и автосалоном.

Ценообразование оказывает непосредственное влияние на товарооборот.

Розничный товарооборот - один из основный показателей, по которому оценивается деятельность предприятий и организаций торговли. Главной целью торговых предприятий является получение максимальной прибыли и товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

Основными задачами анализа розничного товарооборота коммерческого предприятия являются:

1. Оценка объема и структуры товарооборота как фактора (основного условия) обеспечения прибыльной работы коммерческого предприятия.

2. Проверка выполнения плана розничного товарооборота за год по кварталам и месяцам, а также установление ритмичности его выполнения в общем объеме и по товарным группам.

3. Определение темпов изменения товарооборота в текущем году по сравнению с прошлым годом в общем объеме и по отдельным товарным группам.

4. Оценка уровня удовлетворения спроса населения на отдельные товары, соответствия предлагаемого ассортимента товаров спросу покупателей.

5. Определение влияния отдельных факторов на изменение объема и структуры розничного товарооборота.

6. Выявление резервов и разработка мероприятий по дальнейшему увеличению объема товарооборота, расширению ассортимента и наиболее полному удовлетворению спроса покупателей.

Анализ розничного товарооборота осуществляется на базе исходной информации, полученной из данных:

бухгалтерского учета;

статистической отчетности;

оперативного учета.

Показатели

|

за 2010 г. |

за 2011 год |

Отклонение абсолютное |

В процентном соотношении |

|||

План

|

Факт

|

От плана |

От прошлого года |

% выполнения плана |

Темпы роста (снижения) |

||

1.Товарооборот с участием в расчетах: |

|

|

|

|

|

|

|

а) в действующих ценах |

79500 |

83100 |

91900 |

8900 |

15300 |

110 |

118 |

б) в сопоставимых ценах |

79500 |

- |

88162 |

- |

12700 |

- |

115 |

Таблица 1.

План товарооборота ООО «Альфакарс» перевыполнен на 10 % или на 8900 тыс. руб. По сравнению с прошлым годом его объем возрос на 15300 тыс. руб., что составляет 18 %. Рост товарооборота в динамике произошел в основном за счет повышения продажных цен на товары. Индекс продажных цен по товарообороту в отчетном году к прошлому составил 1,03 раза. Таким образом повышение продажных цен на товары обеспечило прирост товарооборота на 12700 тыс. руб., что составляет 15 % к фактическому его объему за прошлый год.

Анализ прибыли

Получение максимально возможной прибыли является главной целью торгово-хозяйственной деятельности предприятия. Именно прибыль в условиях рыночной экономики становится основным показателем деятельности торгового предприятия.

Прибыль представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия.

Анализ прибыли предприятия выполняет следующие задачи:

оценка плана (прогноза) прибыли;

изучение состава и структуры прибыли в динамике;

выявление и количественное измерение влияния факторов, формирующих прибыль;

выявление резервов роста прибыли;

разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия.

Процесс управления прибылью включает в себя осуществление ряда функций, таких как планирование конечных финансовых результатов, учет формирования, распределения и использования прибыли, оценка и анализ достигнутого уровня, принятие управленческих решений. Таким образом, результаты анализа используются для принятия решений в области управления прибылью. В ходе анализа разрабатывается несколько вариантов принятия решения, на основе которых принимается решение, оптимальное для предприятия в данной ситуации При проведении анализа прибыли за различные календарные годы необходимо вести расчеты в сопоставимых ценах – в ценах предыдущего или отчетного периодов

По прибыли можно определить рентабельность, изучить эффективность функционирования предприятий и их ассоциаций. Прибыль является одним из источников стимулирования труда, производственного и социального развития предприятия, роста его имущества, собственного капитала и др.

Показатели |

За предшествующий год |

За отчетный год |

Изменение |

Рентабельность |

||

абсолютное (+), (-) |

в % |

предшествующий, % |

отчет ный, % |

|||

1. Выручка от реализации, тыс. руб. |

79500 |

91900, |

15300 |

118 |

- |

- |

2. Себестоимость, тыс.руб. |

50191 |

59034 |

8843 |

117 |

- |

- |

3. Валовая прибыль (ВП) , тыс.руб. |

26368 |

31773 |

5405 |

120 |

34 |

35 |

4. Издержки обращения, тыс. руб. |

18031 |

17198 |

-833 |

95 |

- |

- |

5. Прибыль от продаж, тыс. руб. |

8337 |

14575 |

6238 |

174 |

10 |

16 |

6. Прочие операционные доходы, тыс. руб. |

182 |

11519 |

11337 |

6329 |

- |

- |

7. Прочие операционные расходы, тыс. руб. |

1563 |

2366 |

803 |

151 |

- |

- |

8. Прибыль до налогообложения, тыс. руб. |

6956 |

23728 |

16772 |

341 |

9 |

26 |

9. Налоговые отчисления, тыс. руб. |

1609 |

5739 |

4130 |

356 |

- |

- |

10. Чистая прибыль, тыс. руб. |

5347 |

17989 |

12642 |

336 |

6 |

19 |

Таблица 2. Анализ прибыли ООО «Альфакарс»

В данном случае мы видим как положительный рост выручки от реализации на 15300 тыс.руб., так и показателей прибыли: валовая прибыль по сравнению с прошлым годом возросла на 20 %, прибыли от продаж – на 75 %, чистой прибыли – на 236,4%, на такой большой рост чистой прибыли повлияли сильно возросшие, по сравнению с прошлым годом, прочие операционные доходы.

Рентабельность по продажам за отчетный год выше рентабельности за предшествующий на 5,1%, это связано с тем, что прибыль от продаж в отчетном году увеличилась за счет уменьшения издержек обращения, темп снижения которых составил 95 %, тогда как темп роста товарооборота составил 118 %, и следовательно можно сказать, что предприятие в отчетном году сработало более рентабельно, чем в предшествующем.

Что касается рентабельности рассчитанной по чистой прибыли, то она возросла еще более значительно, на 12,9 % с темпом роста 337 %, это связано с увеличением налогооблагаемой прибыли за счет прочих операционных доходов, которая увеличилась на 16772 тыс. руб., темп роста которой составил 341 % , несмотря на то, что сумма налоговых отчислений увеличилась по сравнению с прошлым годом на 4130 тыс. руб., что составило 356 %.