Лекция 12. Системы линейных одновременных эконометрических уравнений. Общее понятие о системах уравнений, используемых в эконометрике. Необходимость использования систем уравнений. Составляющие систем уравнений. Структурная и приведенная форма модели.

Цель лекции: ознакомить студентов понятием о системах уравнений, используемых в эконометрике, с возможностями построения систем эконометрических уравнений, с составляющими систем уравнений, с различными формами моделей.

Системы линейных одновременных эконометрических уравнений.

Общее понятие о системах уравнений, используемых в эконометрике.

Объектом статистического изучения в социальных науках являются сложные системы. Измерение тесноты связей между переменными, построение изолированных уравнений регрессии недостаточно для описания таких систем и механизма их функционирования. При использовании отдельных уравнений регрессии предполагается, что аргументы (факторы) можно менять независимо друг от друга. Это предположение грубое, т.к. изменение одной переменной практически невозможно при абсолютной неизменности других. Поэтому структуру связей между переменными лучше описывает система одновременных уравнений или структурных уравнений.

Например, если изучается модель спроса как соотношение цен и количества потребляемых товаров, то одновременно для прогнозирования спроса необходима модель предложения товаров, в которой рассматривается также взаимосвязь между количеством и ценой предлагаемых благ. Это позволит достичь равновесия между спросом и предложением.

Система в эконометрике может быть построена по-разному.

Возможна система независимых уравнений, когда каждая переменная y рассматривается как функция одного и того же набора факторов x:

Набор факторов xi в каждом уравнении может варьироваться, например, модель вида

![]()

![]()

![]()

![]() =

=![]()

![]()

![]()

![]()

![]() =

=

![]()

![]()

тоже является системой независимых уравнений. Отсутствие того или иного фактора является следствием как экономической нецелесообразности его включения в модель, так и несущественности его воздействия на результативный признак (незначимо значение t-критерия или частного F-критерия для данного фактора). Для решения системы независимых уравнений используется метод наименьчших квадратов.

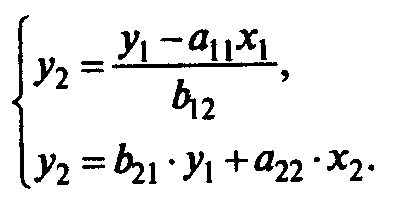

Если зависимая переменная y одного уравнения выступает в виде фактора x в другом уравнении, то модель строят в виде системы рекурсивных уравнений:

Пример. Модель производительности труда и фондоотдачи

![]()

где y1 – производительность труда;

y2 – фондоотдача;

x1 – энерговооружение труда;

x2 – квалификация рабочих.

Для решения используется МНК.

Если одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других – в правую часть, система называется системой взаимозависимых уравнений.

Система взаимозависимых уравнений называется системой совместных, одновременных уравнений.

В такой системе одни и те же переменные y одновременно рассматриваются как зависимые в одних уравнениях и как независимые в других. Эта система также называется структурной формой модели. Именно в этой системе каждое уравнение не может рассматриваться самостоятельно и метод МНК неприменим.

Пример. Модель динамики цены и заработной платы.

![]()

где y1 – темы изменения месячной заработной платы;

y2 – темы изменения цен;

x1 – процент безработных;

x2 – темы изменения постоянного капитала;

x3 – темы изменения цен на импорт сырья.

Составляющие систем уравнений.

Структурная и приведенная модели.

Эндогенные переменные (y) – зависимые переменные, число которых равно числу уравнений в системе.

Экзогененные переменные (x) – переменные, влияющие на эндогенные переменные, но не зависящие от них.

Пусть структурная форма модели имеет вид

где y – эндогенные переменные,

x – экзогенные переменные.

Лаговые переменные – переменные за предыдущие моменты времени.

Предопределенные переменные – экзогенные и лаговые переменные.

Структурные коэффициенты модели – коэффициенты a и b при переменных.

Использование МНК для оценивания a и b дает смещенные и несостоятельные оценки, поэтому обычно в приведенную форму модели, т.е. систему линейных функций эндогенных переменных от экзогенных:

где

![]() - коэффициенты приведенной формы модели.

- коэффициенты приведенной формы модели.

Лекция 13. Оценивание параметров структурной модели. Проблема идентификации. Косвенный, двухшаговый метод наименьших квадратов (мнк). Обзорная лекция.

Цель лекции: ознакомить студентов с особенностями оценивания параметров, проблемами идентификации, с особенностями различных МНК.

Оценивание параметров структурной модели.

Применяя МНК, можно оценить

![]() ,

а затем оценить значения эндогенных

переменных через экзогенные.

представляют собой нелинейные функции

коэффициентов структурной формы модели.

,

а затем оценить значения эндогенных

переменных через экзогенные.

представляют собой нелинейные функции

коэффициентов структурной формы модели.

Коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели. Рассмотрим это положение на примере простейшей структурной модели, выразив коэффициенты приведенной формы модели (δij) через коэффициенты структурной модели (aj и bj). Для упрощения в модель не введены случайные переменные.

Для структурной модели вида

приведенная форма модели имеет вид

в которой у2 из первого уравнения структурной модели можно выразить следующим образом:

Тогда система одновременных уравнений будет представлена как

Отсюда имеем равенство:

или

![]()

Тогда

![]()

или

Таким образом, мы представили первое уравнение структурной формы модели в виде уравнения приведенной формы модели:

![]()

Из уравнения следует, что коэффициенты приведенной формы модели представляют собой нелинейные соотношения коэффициентов структурной формы модели, т.е.

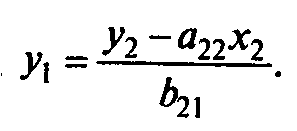

Аналогично можно показать, что коэффициенты приведенной формы модели второго уравнения системы (δ21 и δ22) также нелинейно связаны с коэффициентами структурной модели. Для этого выразим переменную .у, из второго структурного уравнения модели как

Запишем это выражение у1 в левой части первого уравнения структурной формы модели:

Отсюда

что соответствует уравнению приведенной формы модели:

![]()

т.е.

Эконометрические модели обычно включают в систему не только уравнения, отражающие взаимосвязи между отдельными переменными, но и выражения тенденции развития явления, а также разного рода тождества. Так, в 1947 г., исследуя линейную зависимость потребления (с) от дохода (у), Т.Хавельмо предложил одновременно учитывать тождество дохода. В этом случае модель имеет вид:

где х – инвестиции в основной капитал и в запасы экспорта и импорта;

а и b – параметры линейной зависимости с от у.

Их оценки должны учитывать тождество дохода в отличие от параметров обычной линейной регрессии.

В этой модели две эндогенные переменные – с и у и одна экзогенная переменная х. Система приведенных уравнений составит:

Она позволяет получить значения эндогенной переменной с через переменную х. Рассчитав коэффициенты приведенной формы модели (A0, А1, Во, В1), можно перейти к коэффициентам структурной модели а и Ь, подставляя в первое уравнение приведенной формы выражение переменной х из второго уравнения Приведенной формы модели. Приведенная форма модели хотя и позволяет получить значения эндогенной переменной через значения экзогенных переменных, аналитически уступает структурной форме модели, так как в ней отсутствуют оценки взаимосвязи между эндогенными переменными.

Проблема идентификации.

При переходе от приведенной формы модели к структурной возникает проблема идентификации.

Идентификация – это единственность соответствия между приведенной и структурной формами модели.

Структурные модели бывают:

идентифицируемые;

неидентифицируемые;

сверхидентифицируемые.

Необходимое условие идентификации – выполнение счетного правила:

Д+1=Н – уравнение идентифицируемо;

Д+1<Н – уравнение неидентфицируемо;

Д+1>Н – уравнение сверхидентифицируемо;

где Н – число эндогенных переменных в уравнении;

Д – число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе.

Достаточное условие идентификации – определитель матрицы, составленной из коэффициентов при переменных, отсутствующих в исследуемом уравнении, не равен нулю, и ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Для решения идентифицируемого уравнения применяется косвенный МНК, для решения сверхидентифицированных – двухшаговый МНК.

Косвенный МНК

Косвенный МНК состоит в следующем:

составляют приведенную форму модели и определяют численные значения параметров каждого её уравнения обычным МНК;

путем алгебраических преобразований переходят от приведенной формы к уравнениям структурной формы модели, получая тем самым численные оценки структурных параметров.

Двухшаговый МНК

Двухшаговый МНК состоит в следующем:

составляют приведенную форму модели и определяют численные значения параметров каждого её уравнения обычным МНК;

выявляют эндогенные переменные, находящиеся в правой части структурного уравнения, параметры которого определяют двухшаговым МНК, и находят расчетные значения по соответствующим уравнениям приведенной формы модели;

обычным МНК определяют параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, стоящих в правой части данного структурного уравнения.

Лекция 10. Временные ряды. Характеристики временных рядов. Модели стационарных и нестационарных временных рядов, их идентификация. Лаги в эконометрических моделях. Общая характеристика моделей с распределенным лагом и моделей авторегрессии. Интерпретация параметров моделей с распределенным лагом.

Моделирование одномерных временных рядов.

Основные понятия

Модели временных рядов – модели, построенные по данным, характеризующим один объект за ряд последовательных моментов (периодов).

Временный ряд – совокупность значений какого-либо показателя за несколько последовательных моментов или периодов.

К аждый

уровень временного ряда формируется

из трендовой (T),

аждый

уровень временного ряда формируется

из трендовой (T),

ц

(сезонной)

(факторы, формирующие тенденцию ряда,

например, возрастание или убывание)

Аддитивная модель имеет вид Y=T+S+E,

мультипликативная модель

![]()

Построение аддитивной и мультипликативной моделей сводится к расчету значений T, S, E для каждого уровня ряда и включает следующие шаги:

выравнивание исходного ряда методом скользящей средней;

расчет значений сезонной компоненты S;

устранение сезонной (циклической) компоненты из исходных уровней ряда и получение выровненных данных в аддитивной (T+E) или в мультипликативной (

)

модели.

)

модели.аналитическое выравнивание уровней (T+E) или (

)

и расчет значений T

с использованием полученного уравнения

тренда;

)

и расчет значений T

с использованием полученного уравнения

тренда;расчет полученных по модели значений (T+S) или (

);

);расчет абсолютных и (или) относительных ошибок.