2.5 Анализ рентабельности ооо «Молл»

Динамика изменения прибыли ООО «МОЛЛ» в анализируемом периоде представлен в таблице 1.13.

Необходимо отметить, что деятельность ООО «МОЛЛ» подпадает под налогообложение в виде единого налога на вмененный доход, в связи с чем, налог на прибыль организации отсутствует.

Анализируя данные, представленные в таблице 1.13 можно сделать вывод, темп роста валовой прибыли составляет -5,9%. Снижение прибыли составил 190 тыс. руб. с 3690 тыс. руб. до 3500 тыс. руб.

Таблица 1.7 – Динамика прибыли ООО «МОЛЛ», тыс.руб.

|

Показатель |

За 2011 |

За 2012 г. |

За 2013 г. |

Темп прироста (снижения) |

Изменение (+/-) |

|

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

руб. |

|

1. Общая величина доходов |

18000000 |

18420000 |

17500000 |

-5 |

-920000 |

|

2. Валовая прибыль |

3690000 |

3690000 |

3500000 |

-5,9 |

-190000 |

|

3. Прибыль (убыток) от продаж |

2330000 |

2340000 |

1700000 |

-11 |

-640000 |

|

4. Чистая прибыль (убыток) за период |

2200000 |

2340000 |

1700000 |

-11 |

-640000 |

Общая сумма прибыли от продаж снизилась на 640 руб., с 2340 тыс. руб. до 1700 тыс. руб. Таким образом, темп прироста прибыли от продаж составляет -11%.

Таким образом, подводя итог проведенному анализу можно сделать вывод, что чистая прибыль предприятия снижается. Причиной снижения чистой прибыли является опережение роста затрат на производство продукции по сравнению с ростом выручки от ее реализации.

Далее определим рентабельность продаж ООО «МОЛЛ»

Рп =

![]() *100% (1.1)

*100% (1.1)

где Рп – рентабельность продаж,

П - прибыль предприятия,

В – выручка предприятия.

Рп 2012 =

![]() *100%=12,7

*100%=12,7

Рп 2013 =

![]() *100%=9,7

*100%=9,7

Рз =

![]() *100% (1.2)

*100% (1.2)

где Рз – рентабельность затрат,

С/с – себестоимость реализованной продукции [3, с. 68].

Рз 2012 =

![]() *100=15,8

*100=15,8

Рз 2013 =

![]() *100=12

*100=12

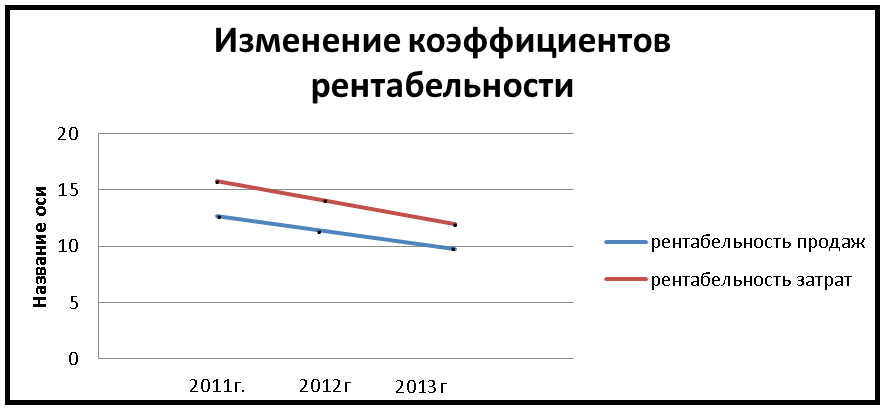

Динамика изменения коэффициентов рентабельности ООО «МОЛЛ» представлена на рисунке 1.1.

Рисунок 1.1 – Динамика изменения рентабельности ООО «МОЛЛ»

Таким образом, проведенный анализ свидетельствует о снижении рентабельности продаж, что свидетельствует о снижении эффективности функционирования ООО «МОЛЛ» в целом.

Далее проведем анализ изменения деловой активности ООО «МОЛЛ» в плановом периоде.

2.6 Анализ деловой активности ооо «Молл»

Эффективность хозяйственной деятельности измеряется одним из двух способов, отражающих результативность работы предприятия относительно либо величины авансированных ресурсов, либо величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Коэффициенты могут выражаться в днях, а также в количестве оборотов того либо иного ресурса предприятия за анализируемый период

Коэффициент общей оборачиваемости капитала:

Ок =

![]() (1.3)

(1.3)

где В – выручка от реализации продукции (работ, услуг),

Ксов – совокупный капитал.

Данный коэффициент отражает скорость оборота (в количестве оборотов за период) всего капитала предприятия.

Ок 2012

=

![]() =7

=7

Ок.

2013 =

![]() =6,7

=6,7

Таким образом, оборачиваемость совокупного капитала в рассматриваемом периоде остается неизменным и составляет около 7 оборотов в год.

Коэффициент оборачиваемости мобильных средств:

Омс =

![]() (1.4)

(1.4)

где МОСср – средняя за период величина запасов по балансу;

ДСср – средняя за период величина денежных средств, расчетов и прочих активов.

Данный коэффициент показывает скорость оборота всех мобильных средств (оборотных активов) предприятия.

Омс 2012

=

![]() =24

=24

Омс 2013

=

![]() =24

=24

Оборачиваемость мобильных средств в рассматриваемом периоде составляет 24 оборотов в год.

Коэффициент оборачиваемости материальных оборотных активов:

Омос =

![]() (1.5)

(1.5)

где В – выручка;

МОС – величина производственных запасов.

Данный коэффициент отражает число оборотов запасов предприятия за анализируемый период. Снижение Омос свидетельствует об отно сительном увеличении производственных запасов и незавершен ного производства или о снижении спроса на готовую продукцию.

Омос 2012

=

![]() =161

=161

Омос 2013

=

![]() =124

=124

Коэффициент оборачиваемости материальных оборотных активов в рассматриваемом периоде снижается с 161 до 124 оборотов.

Коэффициент оборачиваемости дебиторской задолженности:

Одз =

![]() (1.6)

(1.6)

где ДЗср – среднее значение дебиторской задолженности;

В – выручка.

Одз 2012

=

![]() =28,5

=28,5

Одз 2013

=

![]() =30

=30

Данный коэффициент показывает скорость оборота дебиторской задолжен ности. Если Одз рассчитывается по сумме погашенной дебитор ской задолженности, то его рост может отражать сокращение про даж в кредит, а снижение – увеличение объема коммерческого кредита, предоставляемого покупателям.

Коэффициент оборачиваемости дебиторской задолженности предприятия составляет 28,5 и 30 обороов соответственно на начало и на конец анализируемого периода.

Коэффициент оборачиваемости кредиторской задолженности:

Окз =

![]() (1.7)

(1.7)

где В – выручка;

КЗср – средняя за период кредиторская задолженность.

Данный коэффициент показывает расширение или снижение коммерчес кого кредита, предоставляемого предприятию. Рост Окз означает увеличение скорости оплаты задолженности предприятия, сни жение Окз – снижение покупок в кредит.

Окз 2012

=

![]() =50

=50

Окз 2013

=

![]() =80

=80

Таким образом, на предприятии отмечается рост покупок в кредит, о чем свидетельствует увеличение коэффициента оборачиваемости кредиторской задолженности с 50 до 80.

5) Далее целесообразно провести расчет коэффициента оборачиваемости собственного капитала:

Оск =

![]() (1.8)

(1.8)

где Ск – средняя за период величина источников собственных средств предприятия по балансу, или средняя величина чистых активов.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала. Резкий рост данного коэффициента отражает повышение уровня продаж, которое должно в значительной степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитал предприятия.

Оск 2012

=

![]() =10

=10

Оск 2013

=

![]() =9,4

=9,4

Коэффициент оборачиваемости собственного капитала в рассматриваемом периоде остается неизменным.

Подводя итог проведенному анализу, можно сделать вывод о достаточно высокой деловой активности ООО «МОЛЛ», о чем свидетельствуют высокие показатели соответствующих коэффициентов. При этом деловая активность предприятия в анализируемом периоде повышается, что является положительной тенденцией и свидетельствует об ускорении темпов работы и эффективности функционирования предприятия в целом.