Задание 1.

Вариант 5

При вложении капитала в проект была получена прибыль:

|

Величина прибыли, млн. руб. |

Количество случаев получения прибыли |

|

20 |

1 |

|

26 |

2 |

|

28 |

3 |

|

30 |

1 |

|

32 |

3 |

|

38 |

1 |

|

41 |

2 |

|

45 |

1 |

|

55 |

4 |

|

60 |

2 |

Дайте характеристику степени колеблемости.

Решение:

|

Величина прибыли, млн. руб. (x) |

Количество случаев получения прибыли |

р i |

|

20 |

1 |

0,05 |

|

26 |

2 |

0,1 |

|

28 |

3 |

0,15 |

|

30 |

1 |

0,05 |

|

32 |

3 |

0,15 |

|

38 |

1 |

0,05 |

|

41 |

2 |

0,1 |

|

45 |

1 |

0,05 |

|

55 |

4 |

0,2 |

|

60 |

2 |

0,1 |

Р= 1+2+3+1+3+1+2+1+4+2=20 ;

Рi= Кол - во случаев получения прибыли / р ;

Находим математическое ожидание дискретной случайной величины Хпо формуле:

М(А)=20*0,05+26*0,1+28*0,15+30*0,05+32*0,15+38*0,05+41*0,1+45*0,05+55*0,2+60*0,1 =39,35% ;

Далее определяем показатель дисперсии, который характеризует степень колеблемости изучаемого показателя по отношению к средневзвешенной величине.

D (A) = (20-39,35) 2*0.05 + (26-39,35)2*0.1 + (28-39,35)2*0.15 +(30-39,35)2*0.05 +(32-39,35)2*0.15 + (38-39,35)2*0,05 + (41-39,35)2*0.1+ (45-39,35)2*0.05+(55-39,35)2*0.2+(60-39,35)2*0.1=18,72+17,82+19,32+4,37+8,1+0,09+0,27+1,597+48,98+42,64=161,9 %;

Среднеквадратическое отклонение определяем по формуле:

=12,72%

Стандартное отклонение показывает, насколько значения случайной величины могут отличаться от ее среднего.

Для оценки риска, приходящегося на единицу случайной величины xi, используют коэффициент вариации:

или

V= 12,72 % /39,35% = 0.32

0,1 – 0,25 — умеренная;

Можно сделать вывод, что в данном случае колеблемость риска является выше умеренной, а соответственно риск достаточно высок.

Задание 2.

Вариант 6

Имеются два инвестиционных проекта. Первый с вероятностью 0,85 обеспечивает 5 млн. рублей прибыли, убыток может составить 0,5 млн. рублей. Для второго проекта с вероятностью 0,8 можно получить 11 млн. рублей прибыли или потерять 0,5 млн. рублей. Какой проект выбрать?

Решение:

Находим математическое ожидание для каждого проекта.

М (А) =0,85*5+0,85*(-0,5) = 4,25-0,425 = 3,825 %;

М (В) = 0,8*11 +0,8*(-0,5) = 8,8- 0,4 = 8,4 %;

Определяем дисперсию для 1 и второго проекта.

D (A) = (10-3,825)2*0,85 +( 0,5-3,825)2*0,85= 32,41 +9,40= 41,81%;

D(B) = (11-8,4)2*0,8+ (0,5-8,4)2*0,8= 5,408+49,93= 55,34%;

Среднеквадратическое отклонение.

(А) = = 6,47 %;

= 7,44%;

Оцениваем риск, приходящегося на единицу величины.

V = 6,47/3,825= 1,69;

V= 7,44 / 8,4 = 0,88;

Исходя из вычислений делаем вывод, что данные проекты имеют высокий риск. Оба проекта являются неблагоприятными.

Задание 3.

Вариант 7

ООО «Квадро» решает заключить договор на поставку продукции с одной из трех компаний. Данные о сроках оплаты продукции этими фирмами представлены в таблице.

Определите, оценив риск, компанию, которая оплачивает товар в наименьшие сроки при заключении договора поставки продукции.

Исходные данные

|

Компания А |

Компания В |

Компания С | ||||||||

|

Номер события |

Сроки оплаты в днях (х) |

Число случаев наблюдения (n) |

Номер события |

Сроки оплаты в днях (х) |

Число случаев наблюдения (n) |

Номер события |

Сроки оплаты в днях (х) |

Число случаев наблюдения (n) | ||

|

1 |

19 |

40 |

1 |

32 |

21 |

1 |

35 |

12 | ||

|

2 |

22 |

26 |

2 |

14 |

12 |

2 |

48 |

14 | ||

|

3 |

25 |

12 |

3 |

44 |

16 |

3 |

16 |

2 | ||

|

4 |

18 |

24 |

4 |

19 |

11 |

4 |

52 |

18 | ||

|

5 |

4 |

25 |

5 |

96 |

3 |

5 |

10 |

7 | ||

|

|

|

|

6 |

68 |

8 |

6 |

14 |

29 | ||

|

|

|

|

|

|

|

7 |

44 |

15 | ||

|

|

|

|

|

|

|

8 |

20 |

26 | ||

Решение:

Проведем анализ риска для компании А.

|

Компания А |

|

|

|

| |||||

|

Номер события |

Сроки оплаты в днях (х) |

Число случаев наблюдения (n) |

х*n |

х-х ср. |

(х-х ср.)2 |

(х-х ср.)2*n | |||

|

1 |

19 |

40 |

760 |

23 |

527 |

21088 | |||

|

2 |

22 |

26 |

572 |

9 |

81 |

2106 | |||

|

3 |

25 |

12 |

300 |

-5 |

25 |

305 | |||

|

4 |

18 |

24 |

432 |

7 |

49 |

1176 | |||

|

5 |

4 |

25 |

100 |

8 |

64 |

1600 | |||

|

Сумма |

|

127 |

2164 |

|

|

26274 | |||

|

Ср.знач. |

|

17 |

|

|

|

| |||

Используем формулы:

2

= ∑( хi

–x

ср.) 2

*n

/ ∑ ni

;

2

= ∑( хi

–x

ср.) 2

*n

/ ∑ ni

;

2164/ 127= 17,04; 26274/ 127=

=14,38;

=14,38;14, 38 /17,04 =0,844;

Риск, по которому оплачивает товар компания А равен 84%.

2.Проведем анализ риска для компании В.

|

Компания В | ||||||

|

Номер события |

Сроки оплаты в днях (х) |

Число случаев наблюдения (n) |

х*n |

х-х ср. |

(х-х ср.)2 |

(х-х ср.)2*n |

|

1 |

32 |

21 |

672 |

-4 |

16 |

336 |

|

2 |

14 |

12 |

168 |

-22 |

484 |

5808 |

|

3 |

44 |

16 |

704 |

8 |

64 |

1024 |

|

4 |

19 |

11 |

209 |

-17 |

289 |

3179 |

|

5 |

96 |

3 |

288 |

60 |

3600 |

10800 |

|

6 |

68 |

8 |

544 |

32 |

1024 |

8192 |

|

Сумма |

|

71 |

2585 |

|

|

29339 |

|

Ср. знач. |

|

36 |

|

|

|

|

Используя аналогичные расчеты, получим:

2585/71 = 36,4 ;

=20,328;

=20,328; /

36,4= 0,564:

/

36,4= 0,564:

Риск, по которому оплачивает товар компания В равен 56,4%.

3.Далее проведем анализ для компании С.

|

Компания С | ||||||

|

Номер события |

Сроки оплаты в днях (х) |

Число случаев наблюдения (n) |

х*n |

х-х ср. |

(х-х ср.)2 |

(х-х ср.)2*n |

|

1 |

35 |

12 |

420 |

35,0 |

385,1 |

4622 |

|

2 |

48 |

14 |

672 |

14,0 |

1,9 |

26 |

|

3 |

16 |

2 |

32 |

2,0 |

178,9 |

358 |

|

4 |

52 |

18 |

936 |

18,0 |

6,9 |

124 |

|

5 |

10 |

7 |

70 |

7,0 |

70,1 |

491 |

|

6 |

14 |

29 |

406 |

29,0 |

185,6 |

5384 |

|

7 |

44 |

15 |

660 |

15,0 |

0,1 |

2 |

|

8 |

20 |

26 |

520 |

26,0 |

112,9 |

2935 |

|

Сумма |

|

123 |

3716 |

|

|

13942 |

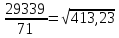

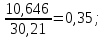

3716/123 = 30,21;

13942/ 123 =113,35;

=

10,646;

=

10,646;

Риск, по которому оплачивает компания С равен 35%.

Коэффициент вариации для кампании С наименьший, что говорит о целесообразности заключить договор поставки продукции с этой компанией.

Задание 4.