Электр деньги в Японии

.pdfинформационно-аналитические материалы

УДК 336.7

Текущее развитие систем электронных денег и их инфраструктуры в Японии1

Таиджи Инуи,

старший менеджер Департамента глобального развития бизнеса

корпорации NTT DATA Corporation (Япония), доктор наук, e-mail: inuit@nttdata.co.jp

А. С. Обаева,

заместитель директора Департамента регулирования расчетов Банка России, доктор экономических наук, профессор, e-mail: oas@cbr.ru

Р. С. Поварков,

ведущий экономист отдела контроля за рисками в частных платежных системах, e-mail: prs1@cbr.ru

А. А. Плотников,

ведущий экономист отдела регулирования безналичных розничных платежей, e-mail: paa6@cbr.ru

В статье представлено общее описание текущего этапа развития электронных денег в Японии, включая соответствующие бизнес-модели, инфраструктуру, обеспечивающую работу систем электронных денег, и правовые рамки их функционирования.

Ключевые слова: электронные деньги; предоплаченные платежные инструменты; бизнес-модель; регулирование электронных денег; Банк Японии.

Безналичным платежным инструментам, и в частности электронным деньгам, с недавнего времени уделяется все больше внимания. Ежегодно объем электронных денег в Японии увеличивается более

1 Статья основана на информации из открытых источников, в том числе на документе Банка Японии «Развитие электронных денег в Японии» [1].

Мнения, выраженные в статье, не обязательно отражают позиции Банка России, NTT DATA Corporation или иных финансовых учреждений.

В рамках данной статьи авторами приняты следующие определения: электронные деньги – стоимость, хранящаяся электронным способом в устройстве, таком, как карта с IC чипом или жесткий диск персонального компьютера; система электронных денег – модель, обеспечивающая перемещение электронных денег между пользователями.

Прим. ред.: Таиджи Инуи с 1987-го по 2008 г. работал в Банке Японии, занимал должность директора Департамента платежной политики, старшего менеджера Департамента развития и планирования информационных технологий, связанных, в частности, с системой RTGS и сетевыми инфраструктурами. Долгое время являлся членом Группы компьютерных экспертов при Банке международных расчетов. Имеет сертификат EMEAPITDM. Р.С.Поварков– член рабочей группы Комитета по платежным и расчетным системам Банка международных расчетов по разработке рекомендаций для инфраструктур финансового рынка. А. А. Плотников – член рабочей группы TC68/SC7/WG10 по разработке международного стандарта мобильных платежей ISO12812.

чем на 30%, и уже начинает наблюдаться тенденция замещения монет малого достоинства электронными деньгами. Использование электронных денег облегчает процесс совершения платежа в предприятиях торговли (услуг), так как для этого необходимо только считать информацию с электронного кошелька с помощью POS-терминала. Сумму электронных денег можно пополнить посредством мобильного Интернета, указав номер кредитной карты или номер банковского счета. По мере роста популярности электронных денег возрастет удобство совершения повседневных платежей. Кроме того, использование электронных денег позволяет уменьшить расходы государства за счет сокращения производства монет и автоматизации процессов бухгалтерского учета. Итак, можно утверждать, что имеются необходимые предпосылки для расширения использования электронных денег потребителями.

Целью настоящей статьи является общее описание текущего этапа развития электронных денег в Японии, включая соответствующие бизнес-модели, инфраструктуру, обеспечивающую работу систем электронных денег, и правовые рамки их функционирования в Японии, где электронные деньги, размещенные на носителях с бесконтактным IC1 (Integrated circuit) чипом, широко рас-

1 Integrated circuit (IC) – интегрированная схема – мини-

атюризированная электронная схема. Интегральные схемы используются почти во всей современной электронной технике: компьютерах,сотовыхтелефонахидругихцифровыхприборах.

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

9 |

информационно-аналитические материалы

пространены и популярны. Авторы статьи надеются, что представленная информация поможет в обсуждении вопросов, связанных с электронными деньгами в России.

Классификация электронных денег в рамках данной статьи

Классификацияэлектронныхденегможетбытьпредставлена разными способами. В данной статье принята классификация, представленная в документе Банка Японии«ТекущееразвитиеэлектронныхденегЯпонии»[1].

Банк Японии разделяет электронные деньги на два типа:

–на основе сервера;

–на основе чипа.

Доступ к электронным деньгам на основе сервера осуществляется посредством ввода на специальной странице в сети Интернет идентификационного имени и пароля для доступа к серверу, на котором хранятся электронные деньги. Чтобы избежать риска компрометации данных кредитной карты при совершении покупки в сети Интернет, потребители заранее приобретают электронные деньги, например в сумме, эквивалентной 10 000 рублей, и используют их для совершения покупки. В свою очередь, в случае использования элек-

тронных денег на основе чипа, электронные деньги хранятся на бесконтактном IC чипе, установленном на пластиковой карте или в мобильном телефоне. Платеж может быть совершен посредством поднесения карты или мобильного телефона к специальному считывающему устройству. Так как предоплаченные электронные деньги на основе чипа более близки к банкнотам и монетам при совершении платежей «лицом к лицу», именно они воспринимаются основной массой населения как электронные деньги. Электронные деньги на основе сервера считает электронными деньгами меньшее количество людей. В то же время платежные инструменты с последующей оплатой, оснащенные бесконтактным IC чипом, встроенном в мобильный телефон или кредитную карту, также близки к электронным деньгам. Однако, согласно классификации Банка Японии, электронные деньги с последующей оплатой не относятся к электронным деньгам, они классифицируются как один из типов кредитных карт.

Следовательно, представленные далее в статье статистические данные по электронным деньгам, такие, как объем и количество операций, основаны на данных по стандартным электронным деньгам на основе бесконтактного IC чипа (предоплаченный тип) (часть табл. 1, выделенная голубым цветом).

Таблица 1

Классификация электронных денег в соответствии с подходом Банка Японии

|

Тип сервера |

Тип IC чипа |

|

Тип карты |

|

|||||||

|

Сервер с доступом |

Карта |

|

|

Карта |

|

Карта |

|

||||

Тип/ |

на основе |

(бесконтактная) |

|

|

(бесконтактная) |

|

(контактная) |

|

||||

способ доступа |

идентификационного |

|

Мобильный |

|

Мобильный |

|

|

|

|

|

||

|

имени/пароля |

|

телефон |

|

телефон |

|

|

|

|

|

||

Время платежа |

|

Предоплаченные |

|

|

С последующей оплатой |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

||

Стандартная бизнес-модель электронных денег1 |

своим клиентам карты с функциональными возможнос- |

|||||||||||

|

|

|

|

|

тями электронных денег, чтобы у них было больше сти- |

|||||||

С конца 90-х годов обсуждалось множество биз- |

мулов тратить деньги, что приводит к повышению про- |

|||||||||||

нес-моделей электронных денег, начиная с Mondex, сис- |

даж.Также,благодаряналичиюданныхкарт,поставщики |

|||||||||||

темы, которая широко тестировалась в Англии, однако |

товаров и услуг могут осуществлять анализ покупок на |

|||||||||||

необходимо отметить, что успешные модели эмиссии |

индивидуальном уровне, используя при этом информа- |

|||||||||||

электронных денег было не так легко найти, так как |

цию по потребительскому поведению клиентов. |

|||||||||||

необходимо наличие как инноваций, соответствующих |

|

Транспортные компании обычно сначала выпуска- |

||||||||||

требованиям технического прогресса, так и соответс- |

ют чипованые карты для оплаты проезда, а затем рас- |

|||||||||||

твующего потребительского настроя, который способен |

ширяют ассортимент услуг посредством предоставле- |

|||||||||||

обеспечить значительный по объему рынок. Ввиду вы- |

ния возможности совершения покупок. Издержки на |

|||||||||||

шеуказанных факторов, сам по себе бизнес по выпуску |

организацию предоставления услуг электронных денег |

|||||||||||

электронных денег не увенчался успехом. Следует отме- |

могут быть относительно небольшими, так как может |

|||||||||||

тить, что в Японии в настоящее время есть два типа ус- |

использоваться инфраструктура |

уже существующей |

||||||||||

пешных систем электронных денег: электронные день- |

системы. |

|

|

|

||||||||

ги, выпущенные крупнейшими розничными компания- |

|

На рис. 1 представлены основные системы элек- |

||||||||||

ми, и электронные деньги, выпущенные крупнейшими |

тронных денег, существующие в Японии1. Статисти- |

|||||||||||

транспортными компаниями. |

|

|

ческие данные Банка Японии по электронным деньгам |

|||||||||

Розничные торговые предприятия, такие, как круг- |

формируются на основании данных по этим системам. |

|||||||||||

лосуточные магазины или супермаркеты, предоставляют |

|

|

|

|

|

|

|

|

||||

|

1 Система Edy классифицируется как независимый тип |

|||||||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

электронных денег. Однако с тех пор, как крупная компания, |

|||||||

1 Описание бизнес-моделей электронных денег основа- |

занимающаяся сетевой коммерцией, стала ее основным ак- |

|||||||||||

но на документе Банка Японии «Развитие электронных денег |

ционером, система относится к электронным деньгам, вы- |

|||||||||||

в Японии» [1]. |

|

|

|

|

пускаемым розничными компаниями. |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

|

|

|

||||||

информационно-аналитические материалы

Розничный тип |

|

|

Транспортный тип |

|

|

|

|

(Retail type) |

|

|

(Transportation type) |

|

|

|

|

WAON |

Nanaco |

Edy |

Suica |

ICOCA |

PASMO |

SUGOCA |

Kitaca |

Рис. 1. Основные системы электронных денег Японии |

|

|

||||

В последнее время среди основных систем элек- |

расположенных в предприятиях торговли (услуг) (чле- |

|||||

тронных денег значительно возросла доля системы |

нах системы), посредством специализированных тер- |

|||||

WAON1. В 2009 г. объем платежей, проходящих через |

миналов для пополнения или при помощи банкоматов |

|||||

эту систему (480 млрд иен2), составил приблизительно |

Банка AEON, переводя денежные средства с банковс- |

|||||

40% от общего объема платежей шести крупнейших |

кого счета или счета, по которому отражаются опера- |

|||||

японских систем электронных денег на основе бескон- |

ции с использованием кредитной карты (далее – счет |

|||||

тактных чипов (источник: Nikkei), и система WAON |

кредитной карты). Пополнение суммы электронных де- |

|||||

стала наиболее используемой в Японии как по объему, |

нег, размещенных в электронном кошельке на мобиль- |

|||||

так и по количеству операций. Бизнес-модель системы |

ном телефоне, можно произвести через сеть Интернет |

|||||

WAON описывается ниже. |

посредством перевода денежных средств с банковского |

|||||

Электронный кошелек WAON может быть двух |

счета или счета кредитной карты. При этом при попол- |

|||||

типов: карта (карта WAON) и мобильный телефон |

нении суммы электронных денег наличными не произ- |

|||||

(мобильный WAON). Оба типа кошельков оснащены |

водится идентификация потребителя, однако в случае |

|||||

бесконтактным IC чипом, на котором хранятся элек- |

пополнения банковского счета или счета кредитной |

|||||

тронные деньги. Существует несколько типов карты |

карты идентификация производится по умолчанию. |

|||||

WAON: анонимный электронный кошелек, кредитная |

Кроме того, если остаток электронных денег становит- |

|||||

карта и электронные деньги, размещенные на регио- |

ся меньше определенной суммы (например, 1000 иен1), |

|||||

нальной карте (в географическом аспекте) и предна- |

происходит автоматическое пополнение остатка элек- |

|||||

значенные для совершения покупок (рис. 2). |

тронных денег на некоторую заданную сумму (напри- |

|||||

|

|

мер, 3000 иен2) в тот момент, когда клиент использует |

||||

|

|

POS-терминал, банкомат или специальное устройство |

||||

|

|

для пополнения, чтобы оплатить какой-либо товар или |

||||

|

|

услугу. Эта функция называется «автопополнение». |

||||

|

|

Электронные деньги предоставляются сервером, уп- |

||||

|

|

равляемым эмитентом электронных денег. В случае |

||||

|

|

пополнения за счет средств, размещенных на опреде- |

||||

|

|

ленном банковском счете, данный счет моментально |

||||

|

|

дебетуется на сумму пополнения, точно так же, как в |

||||

|

|

случае использования дебетовой карты. При пополне- |

||||

|

|

нии за счет средств, учитываемых по кредитному счету, |

||||

|

|

платежная квитанция, содержащая сумму, которую не- |

||||

|

|

обходимо уплатить эмитенту электронных денег, будет |

||||

|

|

отправлена потребителю позже, точно так же, как в слу- |

||||

|

|

чае использования кредитной карты (рис. 3). |

|

|

||

|

|

Когда электронные деньги используются для со- |

||||

|

|

вершения платежа в пользу предприятия |

торговли |

|||

|

|

(услуг) – члена системы (далее – торговец – член сис- |

||||

|

|

темы), информация о платеже, совершенном с исполь- |

||||

|

|

зованием электронных денег, передается от торговца – |

||||

|

|

члена системы эмитенту электронных денег, а затем |

||||

|

|

сумма денежных средств, соответствующая количеству |

||||

|

|

заплаченных электронных денег, переводится эмитен- |

||||

Рис. 2. Разновидности карт системы WAON |

том электронных денег на счет эквайрера (банка) тор- |

|||||

|

|

говца – члена системы. В этом случае торговец – член |

||||

«Пополнение»3 означает размещение электронных |

системы должен заплатить определенную комиссию |

|||||

денег в электронном кошельке. Пополнить сумму элек- |

эквайреру, а эквайрер должен заплатить эмитенту элек- |

|||||

тронных денег можно посредством POS-терминалов, |

тронных денег. Величина комиссии равна соответству- |

|||||

|

|

ющей комиссии, взимаемой при использовании дебе- |

||||

1 Бренд электронных денег, выпускаемых розничной |

||||||

товой карты (рис. 4). |

|

|

||||

компаниейAEON Retail. |

|

|

||||

|

|

|

|

|||

2 В российских рублях по курсу Банка России на |

|

|

|

|

||

01.03.2011 г. (здесь и далее) составляет более 169 млрд руб. |

1 Примерно 353 руб. |

|

|

|||

3 В некоторых странах эта функция называется «Top-up». |

2 Примерно 1060 руб. |

|

|

|||

|

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

11 |

||||

информационно-аналитические материалы

Потребители |

|

Предприятия торговли |

|

|

|

Эмитент электронных |

Система бонусных |

|

(Customers) |

|

(Shops and stores) |

|

|

|

денег |

|

баллов |

Карта WAON |

|

POS-терминал |

|

|

|

(E-money issuer) |

(Shop points alliance) |

|

|

|

|

|

Сервер электронных |

|

|

||

(WAON Card) |

|

(POS-terminal) |

|

|

|

|

Система |

|

|

|

|

|

|

|

денег WAON |

|

|

|

|

|

|

|

|

|

баллов |

|

•Хранение электронных денег |

|

•Электронные деньги |

|

|

|

(WAON e-money server) |

|

|

и бонусных баллов |

|

(E-money) |

|

|

|

|

|

Suica |

(storing e-money and shop points) |

|

•Авто-пополнение |

|

|

|

•Управление бонусными баллами |

|

(Suica point |

|

|

|

|

|

(Point management) |

|

system) |

|

•Авто-пополнение |

|

(Auto-charge) |

|

|

|

|

||

(Auto-charge) |

|

Терминал пополнения |

|

|

|

•Управление передачей данных |

|

|

|

|

|

|

|

|

|||

Мобильный телефон |

|

|

|

|

(Transaction data management) |

|

|

|

|

WAON и т. д. |

|

|

|

|

|

Финансовые |

|

с электронным |

|

(WAON charger etc.) |

|

|

|

Платежная сеть |

|

|

кошельком |

|

|

|

|

|

организации |

||

|

•Пополнение наличными или |

|

|

|

(Payment network) |

|

||

(Mobile phone with |

|

|

|

|

|

(Financial institutions) |

||

|

|

|

|

|

|

|||

electronic purse) |

|

электронной картой |

|

|

|

Кредитная и |

|

|

|

(Charging by cash or credit cards) |

|

|

|

|

|

||

|

|

|

|

|

финансовая |

|

Кредитная |

|

•Хранение электронных денег и |

|

•Заявление на авто-пополнение |

|

|

|

|

||

|

|

|

|

информационная |

|

служба |

||

бонусных баллов |

|

(Auto-charge application) |

|

|

|

|

||

|

|

|

|

система |

|

Aeon |

||

(Storing e-money and shop points) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|||

Кредитовое пополнение |

|

Банкоматы |

|

|

|

(Credit and Finance |

|

(Aeon credit |

|

|

|

|

Information System) |

|

service) |

||

(Credit charge) |

|

(ATMs) |

|

|

|

|

||

|

|

|

|

|

|

•Обслуживание |

||

•Авто-пополнение |

|

•Пополнение наличными |

|

|

|

|

|

|

|

|

|

|

|

|

кредитового перевода |

||

(Auto-charge) |

|

|

|

|

|

|

||

|

(Charging by cash) |

|

|

|

|

|

при пополнении |

|

|

|

|

|

|

|

|

||

•Заявление на авто-пополнение |

|

•Пополнение с банковского счета |

|

|

|

INFOX-NET |

|

(Credit administration |

(Applying auto-charge) |

|

(Charging from bank account) |

|

|

|

|

|

when charging) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

•Управление терминалами |

|

|

|

|

Терминал INFOX |

|

|

|

(Terminal management) |

|

|

|

|

|

|

|

|

|

Банк Aeon |

|

|

|

(INFOX terminal) |

|

|

|

|

|

|

|

|

•Электронные деньги |

|

|

|

|

|

(Aeon Bank) |

|

|

|

|

|

|

|

•Расчетный счет для |

|

|

|

(E-money) |

|

|

|

|

|

|

|

|

|

|

|

|

|

пополнения |

|

|

|

•Кредитовое пополнение |

|

|

|

|

|

|

|

|

|

|

|

|

|

(Settlement account for |

|

|

|

(Credit charge) |

|

|

|

|

|

charging) |

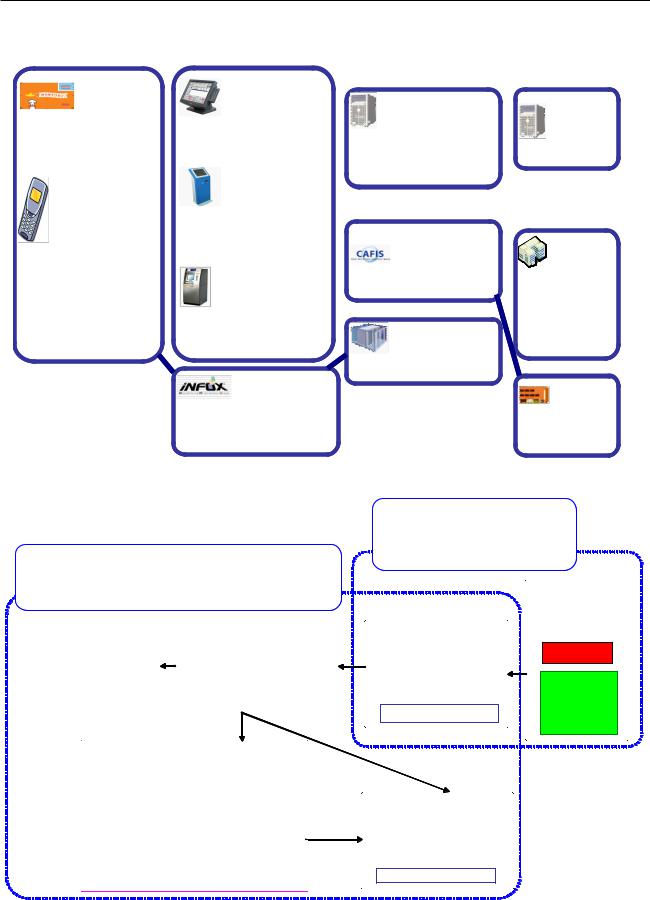

Рис. 3. Способы и схемы пополнения электронных денег

WAON contract

Договора между несколькими вовлеченными сторонами утверждаются владельцем бренда

(The contracts among several parties concerned are agreed by the brand’s approving the applicants)

|

|

|

|

|

|

|

|

|

|

Бренд |

|

|

Эмитент стоимости |

||||

|

(brand) |

|

|

(value issuer) |

||||

Руководство WAON и |

|

|

Эмиссия/управление WAON |

|||||

операционный орган |

|

|

||||||

|

|

Эмиссия/управление баллами |

||||||

Одобрение кандидатов |

|

|

||||||

|

|

(WAON issuing/management |

||||||

|

WAON |

|

|

|||||

|

|

|

Point issuing/management) |

|||||

(WAON’s management and |

|

|

||||||

|

|

|

|

|

|

|||

|

operating body |

|

|

AEON Retail |

|

AEON BANK |

|

|

WAON applicants’ approval) |

|

|

|

|

|

|

||

|

|

|

|

|

|

|||

|

AEON |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Эмитент карты

(card issuer)

Эмиссия карты WAON Работа с потребителями и т. д.

(WAON card issuing Customer management, etc.)

AEON Retail |

|

|

MAXVALUE |

|

|

|

MYCAL |

AEON BANK |

|

|

|

|

|

MINISTOP |

|

|

|

|

|

AEON CREDIT SERVICES |

|

|

YOSHINOYA |

|

|

|

|

Контракт торговца

(Merchandize store contract)

Договор между эквайером и предприятием торговли

(Contract between an acquirer and merchandize stores)

Эквайер

(acquirer)

Работа предприятия торговли, развитие, управление и т.д. (Merchandize store development and management, etc.)

SERVICES

Оператор (processor)

Управление/доставка информации Клиринг на уровне организаций

(Information management/supply Clearing among businesses)

AEON CREDIT SERVICES

Магазины

(merchandize stores)

AEON Retail

MAXVALUE

MYCAL

MINISTOP YOSHINOYA

Рис. 4. Пример распределения комиссий при функционировании электронных денег

12 |

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

информационно-аналитические материалы

ших платежей на сумму менее 1000

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

иен (рис. 5). |

|

|

|

|

|

исчислении year |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общий остаток электронных денег |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

yearrate |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Общий остаток |

электронных |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Монеты 500 иен |

|

|

|

|

|

||||||||||

rate) |

|

|

|

|

|

|

|

|

|

|

|

|

|

500 yen coins |

|

|

|

|

|

денег (далее – общий остаток) – это |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

( |

500 yen coins) |

|

|

|

|

|

|

|

|

|

|

|

||||

on |

|

|

|

|

Монеты 100 иен |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

суммарный объем электронных де- |

||||||||

годовомвСтавка Year( |

|

|

|

( |

100100yenyencoinscoins) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РостПадение decrease |

|

|

||||||||||||

|

Edy |

|

|

|

|

|

|

|

|

|

WAON |

|

|

|

|

|

|

|

но на 20%, и ожидается сохранение |

|||||||||

Year |

|

|

|

|

|

|

All denominations of coins |

|

|

|

|

|

Increase increase |

|

|

нег, хранимых в электронных ко- |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

увеличился, и для электронных денег |

|||||||||||||||

on |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

) |

|

|

шельках. Данный показатель также |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

Все номиналы монет |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

(All determinations of coins) |

|

|

|

|

|

( |

|

|

на основе IC чипа на июнь 2010 г. он |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Decrease( |

|

|

составил 115 млрд иен1. Общий оста- |

|||||||

|

|

Монеты малого номинала (50+10+5+1 иен) |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

Small denomination (50 + 10 + 5 + 1 yen) coins |

|

|

|

|

|

|

|

|

|

|

ток увеличивается ежегодно пример- |

|||||||||||||||

|

|

(Small denomination (50+10+5+1 yen) coins) |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

|

Suica |

|

|

|

|

|

|

|

|

|

PASMO |

|

|

|

|

|

|

|

|

данной тенденции. Средний остаток |

|||||||

|

2000 |

2002 |

2004 |

|

|

2006 2007 |

2008 |

|

|

|

|

|

|

электронных |

денег в |

электронном |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кошельке составляет 850 иен2. Это |

|||||

|

|

Рис. 5. Динамика изменения использования монет |

|

|

||||||||||||||||||||||||

|

|

|

|

относительно |

небольшая сумма по |

|||||||||||||||||||||||

Текущие тенденции развития электронных денег |

|

|

|

|

|

|

|

|

сравнению с лимитом, который оп- |

|||||||||||||||||||

|

ределяется отдельно для каждого бренда электронных |

|||||||||||||||||||||||||||

в сегменте розничных платежных инструментов, |

|

денег и составляет от 20 000 до 50 000 иен3. Данный |

||||||||||||||||||||||||||

|

используемых для совершения платежей |

|

факт указывает на то, что существует множество неис- |

|||||||||||||||||||||||||

|

|

|

на малые суммы |

|

|

|

|

|

пользуемых электронных кошельков. С другой сторо- |

|||||||||||||||||||

Количество электронных кошельков (количество |

|

ны, общий остаток электронных денег увеличивается |

||||||||||||||||||||||||||

|

после двухлетнего снижения с 2007 г., когда были за- |

|||||||||||||||||||||||||||

|

бесконтактных смарт-карт) и терминалов |

|

пущены все основные системы электронных денег, что |

|||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

свидетельствует о принятии электронных денег в ка- |

||||||||||||

|

Количество эмитированных карт |

электронных |

честве одного из основных платежных инструментов. |

|||||||||||||||||||||||||

денег (электронных кошельков) продолжает увеличи- |

|

|

|

|

|

|

|

|

Сегменты рынка, |

|

|

|||||||||||||||||

ваться и в апреле 2010 г. превысило 130 миллионов. |

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

Это означает, что в среднем каждый японец имеет |

|

|

|

|

|

занимаемые электронными деньгами |

||||||||||||||||||||||

один электронный кошелек. Около 11% электронных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

кошельков установлено на мобильных телефонах, это |

|

|

По сравнению с объемом сделок, расчет по ко- |

|||||||||||||||||||||||||

так называемые «Osaifu keitai» (электронный кошелек |

|

торым осуществлялся с использованием других пла- |

||||||||||||||||||||||||||

в мобильном телефоне). Терминалы для совершения |

|

тежных инструментов, применяемых для совершения |

||||||||||||||||||||||||||

платежей с использованием электронных денег теперь |

|

платежей на небольшие суммы [1], объем операций, |

||||||||||||||||||||||||||

могут работать с электронными деньгами различных |

|

расчет по которым осуществлялся с использованием |

||||||||||||||||||||||||||

брендов, и их количество увеличилось примерно на |

|

электронных денег, в 2009 г. превысил объем опера- |

||||||||||||||||||||||||||

50% по сравнению с предыдущим годом. Сейчас в |

|

ций по дебетовым картам, но остался меньше, чем по |

||||||||||||||||||||||||||

Японии установлено более 700 тысяч таких термина- |

|

кредитным картам. Объем расчетов с использованием |

||||||||||||||||||||||||||

лов. Это свидетельствует о том, что объемы использо- |

|

электронных денег продолжает увеличиваться пример- |

||||||||||||||||||||||||||

вания электронных денег в Японии возрастают. |

|

но на 50% ежегодно, но все еще незначителен. |

||||||||||||||||||||||||||

|

|

Расчеты (объем и количество) |

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 2 |

|||||||||||||

|

|

|

|

|

|

|

Сравнение остатков денежных средств |

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Количество и объем платежей с использованием |

|

|

|

|

|

|

(показатели на март 2009 г.)4 |

||||||||||||||||||||

электронных денег увеличились на 40–50% по срав- |

|

Общий остаток электронных денег |

|

|

0,12 трлн иен |

|

||||||||||||||||||||||

нению с предыдущим годом, и Банк Японии сообщает, |

|

|

|

|

|

|

|

|||||||||||||||||||||

|

Денежная масса в обращении |

|

|

|

4,5 трлн иен |

|

||||||||||||||||||||||

что в июне 2010 г. количество платежей составило 170 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||

|

Общий номинал |

|

|

|

|

|

||||||||||||||||||||||

миллионов, а объем – 140 млрд иен1. Данные показа- |

|

|

|

77,3 трлн иен |

|

|||||||||||||||||||||||

|

эмитированных банкнот |

|

|

|

||||||||||||||||||||||||

тели являются рекордными2. Средняя сумма платежа |

|

|

|

|

|

|

||||||||||||||||||||||

|

Денежный агрегат M3* |

|

|

1078 трлн иен |

|

|||||||||||||||||||||||

увеличилась, однако электронные деньги преимущес- |

|

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

твенно все еще используются для совершения неболь- |

|

|

*Источник: www.boj.or.jp |

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 Более 49,5 млрд руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

2 Эти показатели основаны на данных по восьми основ- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

ным системам электронных денег предоплаченного типа на |

|

|

1 Более 40,6 млрд руб. |

|

|

|

|

|

||||||||||||||||||||

основе бесконтактного IC чипа и не включают данные по |

|

|

2 Примерно 300 руб. |

|

|

|

|

|

||||||||||||||||||||

электроннымденьгамнаосновесервераиликредитноготипа. |

|

|

3 Примерно 7000 руб. и 17 600 руб. соответственно. |

|||||||||||||||||||||||||

Кроме того, в данных показателях не учитываются данные по |

|

|

4 Примерно: 0,04 трлн руб., 1,5 трлн руб., 27,3 трлн руб., |

|||||||||||||||||||||||||

объему платежей за транспортные билеты и проездные. |

|

381 трлн руб. соответственно. |

|

|

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

|

|

|

|

|

|

13 |

|

|||||||||

информационно-аналитические материалы

Последствия для денежно-кредитной политики

В июне 2010 г. общий остаток электронных денег составил около 2,6% от денежной массы в обращении (1,7% в марте 2008 г. и 1,4% в сентябре 2007 г.). Данный показатель значительно возрос. Объем монет в обращении (особенно монет малого достоинства) уменьшался с 2007 г., что предполагает их замещение электронными деньгами1. Данный объем составил 0,16 % от объема банкнот в обращении и 0,011 % от денежного агрегата M3, и авторы статьи предполагают, что электронные деньги не повлияют ни на доход центрального банка от эмиссии, ни на денежно-кредитную политику.

|

|

Таблица 3 |

Сравнение объемов платежей |

||

(показатели за март 2009 г.)2 |

|

|

Электронные деньги |

|

1,3 трлн иен |

Кредитные карты |

|

42,4 трлн иен |

Дебетовые карты |

|

0,7 трлн иен |

Платежи чеком |

|

6,8 трлн иен |

в предприятиях торговли |

|

|

|

|

|

Наложенный платеж |

|

2,3 трлн иен |

Регулятивные нормы и договорные отношения, связанные с электронными деньгами

Электронные деньги предоплаченного типа обращаются согласно «Закону о платежных услугах», который является внутренним законодательным актом Японии. Эмитенты предоплаченных карт, включая WAON, образовали саморегулируемую организацию – Ассоциацию платежных услуг Японии и разработали более детальные правила и нормы, которым должны следовать все члены Ассоциации в целях развития использования электронных денег.

«Закон о платежных услугах» как инструмент регулирования электронных денег в Японии

В Японии законодательным актом, регулирующим электронные деньги предоплаченного типа, является «Закон о платежных услугах», вступивший в силу 1 апреля 2010 г. Что касается непосредственной операционной деятельности, она регулируется в соответствии с «Порядком применения Закона о платежных услугах», «Постановлением Секретариата кабинета министров по предоплаченным платежным инструментам», «Постановлением Секретариата кабинета министров по Ассоциации сертифицированных систем денежных переводов» и иными документами. Первоочередной

1 Причиной уменьшения объема монет в обращении может служить несколько факторов, таких, например, как изменение потребительских расходов физических лиц, поэтому необходимо продолжить тщательное наблюдение с целью установления, являются ли электронные деньги прямой причиной данного явления.

2 Примерно: 0,5 трлн руб., 15 трлн руб., 0,25 трлн руб., 2,4 трлн руб., 0,8 трлн руб. соответственно.

целью законодательных актов в сфере платежных услуг является защита потребителей.

Основные положения «Закона о платежных услугах»:

–электронные деньги на основе сервера классифицируются как предоплаченный платежный инструмент наряду с предоплаченными платежными инструментами на основе бумажных и магнитных носителей, а также на основе чипа;

–в случае, если общий остаток электронных денег

влюбой системе электронных денег превышает объем, определенный в соответствии с Положением Кабинета министров на уровне 10 млн иен1, эмитент должен уведомить об этом регулирующие органы;

–в случае, когда эмитентом электронных денег выступает третья сторона (далее – сторонний эмитент), данныйэмитентдолженбытьзарегистрированзаранее;

–эмитенты обязаны предоставлять пользователям всюнеобходимуюинформацию,составкоторойуказанв Законе и Постановлении о предоплаченных инструментах. Применительно к электронным деньгам на основе сервера соответствующая информация, в целях ознакомления с ней пользователей, должна предоставляться посредством подходящих средств массовой информации, таких, как, например, веб-сайты сети Интернет;

–если общий остаток электронных денег в любой системе электронных денег превышает на контрольную дату объем, предусмотренный Положением Кабинета министров (10 млн иен), эмитент обязан разместить более половины этого остатка в качестве депозита, обеспечивающего безопасность эмитированных средств (альтернативой может быть договор поручительства с банком или вверение средств трастовому банку);

–эмитенты электронных денег, как непосредственные2, так и сторонние, должны инспектироваться регулирующими органами, хотя в соответствии с ранее действующим законодательством непосредственные эмитенты были освобождены от инспектирования53;

–запрещено обналичивать электронные деньги, однако в случае банкротства эмитента электронных денег он обязан выплатить хранимые в электронных кошельках потребителей электронные деньги наличными;

–если эмитентом электронных денег является банк

сустойчивым финансовым положением, он освобождается от обязанности размещения гарантийного депозита.

Ассоциация платежных услуг Японии

Ассоциация платежных услуг Японии (Japan Payment Service Association – JPSA) была утверждена пре-

1 Примерно 3,5 млн руб.

2 В целях настоящей статьи под непосредственным эмитентом электронных денег понимается организации, эмитирующая электронные деньги для их использования в собственной сети. Сторонний эмитент электронных денег – организация, выпускающая электронные деньги для их использования в других сетях.

3 В настоящее время непосредственные и сторонние эмитенты подвергаются инспектированию со стороны FSA (Financial ServicesAuthority) – Управления финансовых услуг Японии.

14 |

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

информационно-аналитические материалы

мьер-министром 1 апреля 2010 г. как |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Год (Year) |

|

1995 |

|

|

|

|

2000 |

|

|

2005 |

|

|

||||

«ассоциация сертифицированных компа- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1995 |

MONDEX |

|

|

|

|

|

|

|

|

|

|

|||

ний, предоставляющих платежные услу- |

Электронные |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

1998 |

VISA Cash |

|

|

|

|

Отсутствуют значимые |

|

|

|||||||

ги» в соответствии со статьей 87 Закона |

деньги |

|

|

|

|

|

|

|

|

|

|

системы электронных денег |

|

|

||

|

1998 |

Postal savings IC |

|

|

|

|

||||||||||

о платежных услугах. |

контактного типа |

|

|

|

контактного типа |

|

|

|||||||||

|

|

|

card |

|

|

|

|

|

||||||||

В целях обеспечения устойчивого |

(Contact-type |

|

|

|

|

|

|

|

|

|

|

(No major contact-type electronic |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

1999 |

Super Cash |

|

|

|

money) |

|

|

|

||||||

развития бизнеса, связанного с элект- |

e-money) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

ронными деньгами, и защиты пользо- |

|

|

|

|

|

|

|

|

2001 |

|

|

|

|

|

|

|

вателей электронных денег Закон о пла- |

Электронные |

|

|

|

|

|

|

Edy (Bitwallet) |

|

|

|

|

||||

тежных услугах требует соблюдения как |

деньги |

|

|

|

|

|

|

|

|

|

2004 |

Suica (JR East Japan) |

|

|||

положений самого Закона, так и норм, |

бесконтактного |

|

|

|

|

|

|

|

|

|

2004 |

PiTaPa (Surutto KANSAI) |

|

|||

разработанных членами JPSA. В согла- |

типа (Contact |

|

|

|

|

|

|

|

|

|

2004 |

QUICPay (JCB) |

|

|||

шениях о регистрации JPSA определе- |

less-type e-money) |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

2004 |

Smartplus (UFJ Nicos) |

|

|||||

но, что данная ассоциация создается с |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

целью содействия функционированию |

|

|

|

|

|

|

|

|

|

|

|

2005 iD (NTT Docomo) |

|

|||

бизнеса, связанного с предоплаченными |

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

PASMO |

|

|

инструментами и переводом денежных |

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

WAON (AEON) |

|

|

средств (далее – платежные услуги), а |

|

|

|

|

|

|

|

|

|

|

|

|

2007 |

Nanaco (Seven&i) |

|

|

также обеспечения устойчивого раз- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

вития платежных услуг и защиты прав |

Рис. 6. Разновидности бесконтактных IC карт |

|||||||||||||||

потребителей. |

|

розничными компаниями были выпущены и впос- |

||||||||||||||

Ассоциация не только разрабатывает нормативы, |

||||||||||||||||

направленные на саморегулирование предоплаченных |

ледствии получили широкое распространение карты |

|||||||||||||||

инструментов, но и устанавливает стандартные сроки |

WAON и Nanaco (также электронные деньги на основе |

|||||||||||||||

и условия эмиссии электронных денег, а также стре- |

Felica) (рис. 6). |

|

|

|

|

|

|

|

|

|||||||

мится обеспечить эффективность работы ее членов и |

|

|

Felica – это IC (смарт) карта со встроенным бес- |

|||||||||||||

создать среду для развития инновационных и привле- |

контактным IC чипом и антенной. Когда карта при- |

|||||||||||||||

кательных услуг. |

|

кладывается к специальному устройству для работы |

||||||||||||||

Технологический аспект электронных денег |

с электронными деньгами (считывающее/записываю- |

|||||||||||||||

щее устройство), антенна принимает электромагнит- |

||||||||||||||||

Бесконтактные IC (смарт) карты |

ные волны, испускаемые устройством, посредством |

|||||||||||||||

электромагнитной индукции генерирует электричес- |

||||||||||||||||

|

|

кий ток и обеспечивает необходимую электроэнергию |

||||||||||||||

Бесконтактные IC карты, особенно Felica1, ока- |

для работы IC чипа, размещенного на карте. Поэтому |

|||||||||||||||

зали большое влияние на широкое распространение |

нет необходимости в наличии батареи питания (карта |

|||||||||||||||

электронных денег на основе IC чипа. В 2001 г. были |

практически не требует обслуживания). Необходимые |

|||||||||||||||

запущены и начали свое распространение по всей Япо- |

данные также передаются посредством электромагнит- |

|||||||||||||||

нии бренды Edy и Suica, основанные на организацион- |

ных волн (рис. 7). |

|

|

|

|

|

|

|

|

|||||||

ной и технологической модели бренда Felica. В 2007 г. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бесконтактное |

|

|

считывающее/записывающее |

|

|

устройство |

N |

S |

(Contact less reader/writer) |

|

|

|

|

Энергоснабжение |

|

|

(Power supply) |

|

|

Передача данных |

|

|

(Data transfer) |

Бесконтактная IC карта

(Contact less IC card)

IC чип |

Антенна |

|

(Antenna) |

||

(IC chip) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема энергоснабжения |

|

|||

|

Высокочастотная схема |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

(Power supply circuit) |

|

|||||||

|

(High-frequency circuit) |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Высокочастотная схема |

|

|

||

Демодуляция данных |

|

Усилитель |

|

|

|

|

|

|

|

|

|

(High-frequency circuit) |

|

|

|||||

(Data demodulation) |

|

(Amplifier) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Демодуляция данных |

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

Модуляция данных |

|

|

|

|

|

|

|

|

(Data demodulation) |

|

Модуляция данных |

|||||

|

|

|

(Data modulation) |

|

|

|

|

|

|

|

|

|

|

|

(Data modulation) |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Центральный процессор (CPU) |

Центральный процессор (CPU) |

||||

Связь |

Память |

Шифрование |

Память |

Шифрование |

|

(Communication) |

|||||

(Memory) |

(Encryption) |

(Memory) |

(Encryption) |

||

|

|||||

Рис. 7. Схема функционирования бесконтактной IC карты

1 Felica – это карта от компании SONY, оснащенная бесконтактным IC чипом.

ДЕНЬГИ И КРЕДИТ ● 4/2011

информационно-аналитические материалы

да. Мы предполагаем, что в будущем технология NFC1 может стать стандартом бесконтактных IC технологий, хотя какое-то время Felica будет оставаться лучшей бесконтактной IC картой для работы с электронными деньгами (рис. 8).

NFC (Near Field Communication)

NFCIP-2 (ISO/IEC21481)

NFCIP-1 (ISO/IEC18092)

Felica |

ISO14443 |

ISO14443 |

RF-ID |

Тип А |

Тип В |

(ISO15693) |

Рис. 8. Технология NFC

Сетевая инфраструктура

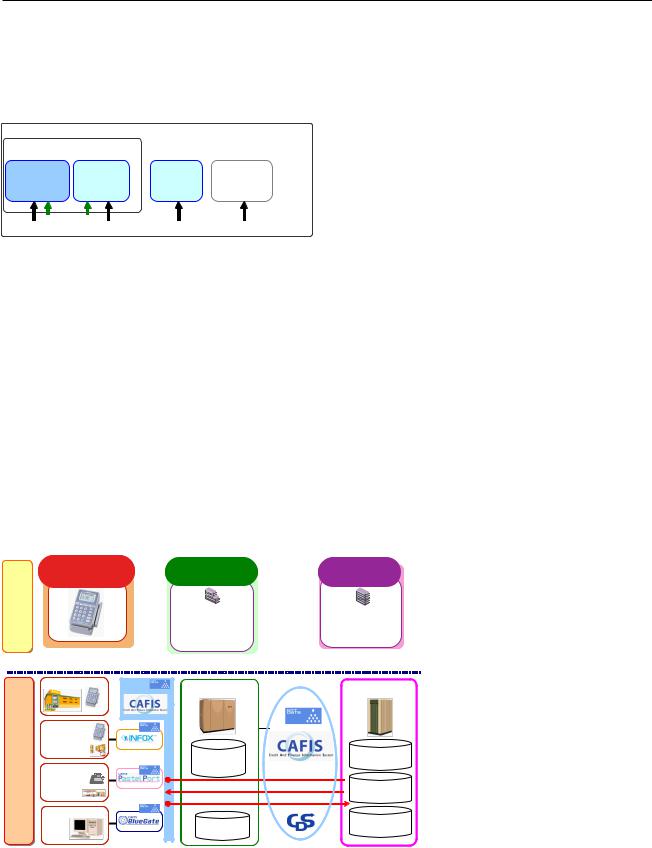

Для предоставления услуг, связанных с электронными деньгами, необходимо устойчивое функционирование соответствующих сетевых инфраструктур. В настоящее время для обеспечения работы с электронными деньгами в Японии используется система CAFIS (Credit and Financial Information Network), которая была первоначально создана для работы с кредитными картами, и система INFOX-NET, которая была разработана для управления терминалами (рис. 9).

Felica Networks является компанией, которая управляет «общей областью» на чипе Felica и осуществляет ее операционное обслуживание. Она обеспечивает владельцам мобильных телефонов, оснащенных чипом Felica, возможность использовать их для получения доступа к различным услугам, таким, например, как совершение платежей с использованием электронных

с |

Предприятие торговли |

|

Эквайер (Acquirer) |

|

Деятельность, связанная кредитнымикартами Credit(Card business) |

Договор, |

|

||

(Merchant) |

оценка |

|

|

|

|

кредита |

|

|

|

|

(Contract, |

|

|

|

|

Credit |

•Договор с предприятием |

Расчет |

|

|

evaluation) |

|||

|

(Settlement) |

|||

|

|

торговли |

||

|

Расчет |

(Contract with merchant) |

|

|

|

(Settlement) |

•Расчет |

|

|

|

|

(Service charge collection) |

|

(Settlement)

•Взимание комиссий за услуги

Процессинг эквайера

(Acquiring processing)

Процессинговая деятельность (Processing Business)

Крупные торговцы

(Large size)

Малые/средние (POS-терминал)

(Small / Mid size (POS terminal)

Малые/средние |

(POS-регистр) |

(Small / Mid size |

(POS register) |

Интернет магазин

(EC shop)

1,300 |

600,000 |

Сеть управления

POSтерминалами (POS-terminal management network)

20

Сервер обработки платежей Аутсорсинг услуг (Payment Server Outsourcing service)

1,600

Платежный шлюз для электронной коммерции

(EC payment gateway)

Рис. 9. Схема функционирования сетевой инфраструктуры электронных денег

денег. В этих целях Felica Networks оказывает услугу под названием TSM (Trusted Service Manager), которая позволяет трем основным компаниям мобильной связи предоставлять потребителям мобильные телефоны с функцией электронного кошелька, в котором можно хранить электронные деньги.

Безопасность

Безопасность является одним из важнейших элементов, необходимых для принятия электронных денег к использованию обществом. Само собой разумеется, что все компоненты, связанные с использованием электронных денег, – серверы, управляемые эмитентами электронных денег, терминалы торговцев – членов систем и сетевые инфраструктуры, соединяющие их, имеют достаточную степень защиты. Отличие систем электронных денег от предшествующих платежных систем состоит в том, что в случае систем электронных денег средства (электронные деньги) должны надежно

ибезопасно храниться в оборудовании, находящемся на руках конечных пользователей (в электронных кошельках), оснащенном физическими мерами защиты IC чипа. Естественно, принят ряд мер, направленных на обеспечение безопасности. Среди них можно отметить внедрение нескольких различных ключей шифрования

иограничение максимального объема электронных денег, хранящихся в электронном кошельке (рис. 10).

Перспективы и проблемы

Интероперабельность1

Одной из существующих проблем электронных

|

денег является |

недостаточная |

интероперабельность. |

|||||

|

|

|

Основные системы электронных денег |

|||||

Эмитент (Issuer) |

в |

Японии |

преимущественно исполь- |

|||||

зуют бесконтактную IC карту Felica. |

||||||||

|

|

|

||||||

|

|

|

Кроме того, уже были разработаны и |

|||||

• Эмиссия кредитных карт |

внедрены |

терминалы, |

позволяющие |

|||||

(Issuing credit cards) |

совершать операции с использованием |

|||||||

• Оценка кредита |

||||||||

(Credit evaluation) |

||||||||

• Управление рисками |

электронных денег различных брен- |

|||||||

(Risk management) |

||||||||

|

|

|

дов. Также в последнее время была |

|||||

1,600 |

реализована интероперабельность для |

|||||||

|

|

Система эмитента |

электронных денег, эмитируемых круп- |

|||||

|

|

(Issuer system) |

нейшими транспортными компаниями. |

|||||

|

|

|

Однако в отношении электронных де- |

|||||

|

|

|

нег, эмитируемых розничными компа- |

|||||

|

|

|

ниями, интероперабельность не реали- |

|||||

|

|

БД по держателям карт |

зована. Одним из важнейших аспектов |

|||||

|

|

(Cardholder DB) |

||||||

|

|

|

эмиссии электронных |

денег является |

||||

|

|

БД по кредитам |

обеспечение расширения области их |

|||||

|

|

|||||||

|

|

(Credit DB) |

использования, и, при решении задачи |

|||||

|

|

|

||||||

|

|

Данные по продажам |

получения эмитентом прибыли с одно- |

|||||

|

|

временным повышением удобства для |

||||||

|

|

(Sales data) |

||||||

|

|

|

||||||

|

|

|

пользователей, |

интероперабельность |

||||

|

|

|

может стать решающим фактором в |

|||||

|

|

|

популяризации электронных денег. |

|||||

|

|

|

|

|

|

|

1 Near Field Communication – технология беспроводной |

1 Возможность взаимодействия программных и аппа- |

|||

высокочастотной связи малого радиуса действия. |

ратных комплексов разных поставщиков. |

||||

|

|

|

|

|

|

16 |

|

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

|||

информационно-аналитические материалы

Стандартные угрозы безопасности бесконтактных IC карт |

существующую |

инфраструк- |

|||||||||

туру |

и |

как |

оптимизировать |

||||||||

(Typical threats against contact less IC cards) |

|||||||||||

новые инвестиции. |

|

|

|||||||||

|

|

|

Фальсификация |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||

Подделка карт |

|

Перехват сигнала |

данных и их утечка |

Трансграничные операции |

|||||||

(Counterfeit card) |

|

(Eavesdropping) |

(Falsification and |

||||||||

|

|

|

leakage of data) |

|

|

|

|

|

|

|

|

|

|

|

|

Сейчас |

японские |

элек- |

|||||

|

|

|

|

тронные деньги можно ис- |

|||||||

|

|

|

|

пользовать только в Японии, |

|||||||

Бесконтактное |

Меры безопасности (Security measures) |

|

и не |

существует |

электрон- |

||||||

|

ных |

денег, которые можно |

|||||||||

считывающее/записывающее |

Информация при передаче по |

Бесконтактная IC карта |

|||||||||

устройство (Contact less |

|

использовать |

за |

границей. |

|||||||

|

линиям связи защищена сложным |

(Contact less IC card) |

|||||||||

reader/writer) |

Шифрование |

шифрованием |

Возможность |

совершения |

|||||||

|

(Encryption) |

(Communications are secured by |

|

||||||||

|

|

strong encryptions) |

Защита оборудования от подделки |

трансграничных |

|

операций |

|||||

|

|

|

(Hardware tamper resistance) |

нелегко |

реализовать |

из-за |

|||||

|

|

|

Физические меры защиты IC чипа, |

||||||||

|

|

|

технологических |

|

сложнос- |

||||||

|

|

Предусмотрена многоуровневая |

включающие защиту от |

|

|||||||

|

Контроль |

несанкционированного доступа и |

тей, |

нехватки |

инфраструк- |

||||||

|

доступа |

идентификация и авторизация |

ложные схемы |

||||||||

|

(Access |

(Multiple level of authentication and |

(Physical security measures for IC |

туры |

и |

различий |

правовых |

||||

|

control) |

authorization are implemented) |

chips including fetch protection and |

||||||||

|

|

|

dummy circuits) |

систем. Но, если она будет |

|||||||

|

|

|

|

реализована, |

можно ожидать |

||||||

Рис. 10. Стандартные угрозы безопасности |

|

положительных |

результатов, |

||||||||

|

таких, например, как воз- |

||||||||||

бесконтактных IC карт |

можность совершения денежных переводов трудовы- |

||||||||||

Возможность перевода и обналичивания |

ми мигрантами. Распространение электронных денег |

||||||||||

могло бы использоваться во многих странах в качестве |

|||||||||||

|

|

|

глобального платежного инструмента. Авторы статьи |

||||||||

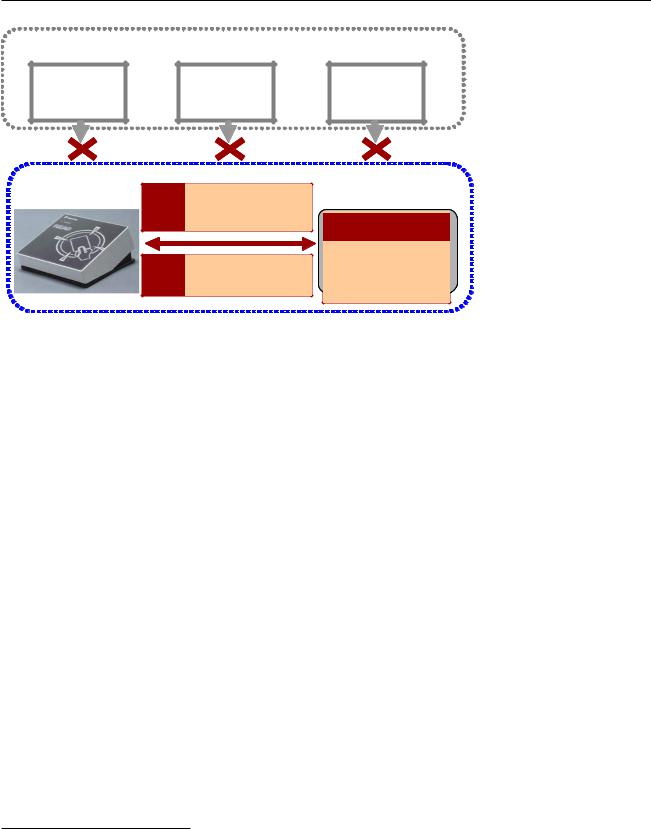

В настоящее время электронные деньги по сущес- |

рассчитывают, что заинтересованные стороны присту- |

||||||||||

тву нельзя переводить. Будь это электронный кошелек |

пят к всестороннему изучению и обсуждению данного |

||||||||||

в виде карты или мобильного телефона, нет никакой |

вопроса. |

|

|

|

|

|

|

■ |

|||

возможности перевода электронных денег между элек- |

Список литературы |

|

|

|

|

||||||

тронными кошельками1. Кроме того, в Японии после |

|

|

|

|

|||||||

приобретения электронных денег их нельзя обналичи- |

|

|

|

|

|

|

|

|

|||

вать. Таким образом, за исключением случаев прекра- |

1. Развитие электронных денег в Японии (Develop- |

||||||||||

щения эмитентом электронных денег своей деятель- |

ments in Electronic Money in Japan). Отчеты и исследова- |

||||||||||

ности вследствие банкротства, после приобретения |

ния(Reports&ResearchPapers).БанкЯпонии.2009.http:// |

||||||||||

электронных денег пользователь может только израс- |

www.boj.or.jp/en/research/brp/ron_2009/data/ron0908b.pdf |

||||||||||

ходовать их. Подобные обстоятельства будут препятс- |

2. Официальный сайт Банка Японии: www.boj.or.jp |

||||||||||

твовать расширению функционала электронных денег |

3. Официальный сайт Банка России: www.cbr.ru |

||||||||||

до уровня законных платежных средств. |

|

|

|

|

|

|

|

|

|||

Управление изменениями, |

|

|

|

|

|

|

|

|

|||

включая внедрение новых технологий |

Авторы статьи выражают искреннюю благо- |

||||||||||

|

|

|

дарность Департаменту платежных и расчетных |

||||||||

Одной из важнейших задач, связанных с электрон- |

систем Банка Японии за предоставленную возмож- |

||||||||||

ными деньгами, является следование технологическим |

ность ссылаться на публикации Банка Японии. Кроме |

||||||||||

инновациям. В настоящее время электронные деньги в |

того, авторы выражают признательность AEON Re- |

||||||||||

Японии основаны на технологии Felica – технологии |

tail, предоставившей ценную информацию о системе |

||||||||||

бесконтактного IC чипа, а в будущем может быть реа- |

WAON. Авторы хотели бы также выразить благодар- |

||||||||||

лизована технология на базе NFC (Near Field Commu- |

ность коллегам из NTT DATA Corporation и Департа- |

||||||||||

nication) или подобной технологии. Вопрос заключает- |

мента регулирования расчетов Банка России, оказав- |

||||||||||

ся в том, как в таком случае оценивать и использовать |

шим содействие в подготовке данной статьи. |

|

|||||||||

1 В настоящее время нельзя осуществлять перевод электронных денег, доступ к которым производится посредством мобильного телефона или карты с IC чипом между электронными кошельками физических лиц. Исключение составляют электронные деньги, доступ к которым осуществляется посредством компьютера к специальному серверу электронных денег.

P. S. Российские авторы статьи выражают господину Таиджи Инуи и японскому народу глубокое соболезнование в связи с природными и техногенными катастрофами, постигшими Японию в марте этого года.

ДЕНЬГИ И КРЕДИТ ● 4/2011 |

17 |

информационно-аналитические материалы

Recent development of electronic money systems and their infrastructures in Japan1

Dr. Taiji Inui,

senior Manager, Global Business Development, NTT DATA Corporation, doctor of sience

Dr. Alma Obaeva,

deputy Director of the Department of Regulatory Settlements, Bank of Russia, Doctor of Science, Economics, professor

Roman Povarkov,

lead economist, private payment systems risk control section

Andrey Plotnikov,

lead economist, non-cash retail payments regulation section

The article contains the current situation of electronic money in Japan, including business models, supporting infrastructures, and legal framework.

Key words: electronic money; prepaid payment instruments; business model; electronic money legal framework; Bank of Japan.

Non-cash payment instruments in particular electronic money have been attracting attention recently. Volume and value of electronic money have been increasing by more than 30% annually, and

electronicmoneyseemstobereplacingsmalldenomination coinsinJapan.Electronicmoneymakespaymentprocesses at merchant shops easier since settlement is completed by only holding the electronic purse over the reader of POS terminal. Electronic money can be charged (toppedup) from credit card account and bank account directly through mobile internet. As electronic money prevails, convenience of daily payments will increase. Also, it will decrease social cost by reducing handling workload

1 This article is based on publicly available information including “Developments in Electronic Money in Japan” by Bank of Japan [1].

Views expressed in the article are those of the authors and do not necessarily reflect those of the Bank of Russia, NTTDATA Corporation, or any other institutions.

Inthisarticle:electronicmoney–valuestoredelectronically in a device such as a IC chip card or a hard drive in a personal computer; electronic money system – model, which supports electronic money circulation between consumers.

Editor’s note: Taiji Inui From 1987 to 2008 worked for Bank of Japan as Director and Head of Payment Policy, as Senior ManagerresponsibleforITplanningandinvolvedindevelopments including RTGS system and network infrastructures. He was a member of BIS Group of Computer Experts for many years. He established EMEAP ITDM (central banks’IT Directors’Meeting in the EastAsia and Pacific region). Roman Povarkov – a member of Committee on Payment and Settlement Systems Bank for international settlements’Recommendation for Financial Market Infrastructure work group. Andrey Plotnikov – a member of TC68/SC7/WG10 International standard for mobile payments ISO12812 group.

of coins and automating processes of accounting. Now, electronic money seems to have sufficient capability to be accepted by consumers.

The purpose of this article is to report the current situation of electronic money including business models, supporting infrastructures, and legal framework in Japan wherestored-valuetypeelectronicmoneyusingcontactless IC1 chip is common and popular. The authors will be very happy if the information here helps to discuss electronic money issues in Russia.

Categorization of electronic money in this article

Electronic money has been categorized in several ways. In this article, the categorization shown in “Developments in Electronic Money in Japan (by Bank of Japan)” [1] is adopted as follows in table 1.

Bank of Japan categorizes electronic money into two types; one is a server-based type and the other is a chip-based type. Server-based electronic money can be used by accessing to a server storing value on the Internet authenticating by user ID and password. In order to avoid the risk using credit card numbers directly when shopping online, users purchase electronic money in advance, for example equivalent to 10,000 rubles, from issuers and pay by the electronic money when purchasing online. On the other hand, chip-based electronic money stores value (money) in a chip installed in a contactless IC card or a mobile phone. Payment can be made by holding the card or mobile phone over a reader. Since chip-based electronic money is more similar to actual banknotes and coins when shoppingfacetoface,chip-based(prepaid)typeisregarded

1 Integrated circuit – is used in many electronic devices.

18 |

ДЕНЬГИ И КРЕДИТ ● 4/2011 |