Міністерство освіти і науки України

Харківський національний університет радіоелектроніки

Методичні вказівки

до лабораторних робіт

" Прикладні задачі моделювання економічних процесів "

для студентів усіх форм навчання

напряму 6.030502 "Економічна кібернетика"

Електронне видання

Затверджено

кафедрою "Економічна кібернетика та

управління економічною безпекою"

Протокол № 10 від 24.12.2013 р.

Харків 2013

Методичні вказівки до лабораторних робіт з дисципліни " Прикладні задачі моделювання економічних процесів " для студентів усіх форм навчання напряму 6.030502 "Економічна кібернетика" [Електронне видання] / Упоряд. В..В.Кирій, Н.І. Фастова - Харків: ХНУРЕ, 2013. - 90 с.

Укладач: В.В. Кирій, Н.І. Фастова

Рецензент: к.т.н. доцент кафедри ЕК О.М. Гуца

ЗМІСТ

Вступ...............................................................................................................4

Загальні вимоги для виконання лабораторних робіт…………………….5

1 Розрахунок оптимального рівня запасів з урахуванням додаткових параметрів виробничої системи................................................6

1.1 Мета роботи ........................................................................................6

1.2 Методичні вказівки по організації самостійної роботи студентів.6

1.3 Опис методів лабораторної роботи………………………………..6

1.4 Порядок виконання роботи і методичні вказівки по її виконанню16

1.5 Зміст звіту……………………………………………………………18

1.6 Контрольні питання і завдання .........................................................18

2 Визначення ймовірнісних станів дискретного марківського процесу з безперервним часом ……………......................................................................19

2.1 Мета роботи ........................................................................................19

2.2 Методичні вказівки по організації самостійної роботи студентів.19

2.3 Опис методів лабораторної роботи………………………………..19

2.4 Порядок виконання роботи і методичні вказівки по її виконанню25

2.5 Зміст звіту……………………………………………………………29

2.6 Контрольні питання і завдання .........................................................29

3 Побудова моделей оцінки ймовірності подій потокових процесів……30

3.1 Мета роботи ........................................................................................30

3.2 Методичні вказівки по організації самостійної роботи студентів.30

3.3 Опис методів лабораторної роботи………………………………..30

3.4 Порядок виконання роботи і методичні вказівки по її виконанню41

3.5 Зміст звіту……………………………………………………………49

3.6 Контрольні питання і завдання .........................................................49

4 Побудова моделей гибелі та розмноження в теорії масового обслуговування …………..……………………………………………………. 50

4.1 Мета роботи ........................................................................................50

4.2 Методичні вказівки по організації самостійної роботи студентів.50

4.3 Опис методів лабораторної роботи………………………………..50

4.4 Порядок виконання роботи і методичні вказівки по її виконанню61

4.5 Зміст звіту……………………………………………………………67

4.6 Контрольні питання і завдання .........................................................67

5 Моделі багатокритеріального вибору з урахуванням невизначеності початкової інформації.............................................................68

4.1 Мета роботи ........................................................................................68

4.2 Методичні вказівки по організації самостійної роботи студентів.68

4.3 Опис методів лабораторної роботи………………………………..68

4.4 Порядок виконання роботи і методичні вказівки по її виконанню76

4.5 Зміст звіту……………………………………………………………87

4.6 Контрольні питання і завдання .........................................................88

Перелік посилань……..…………………………………………………..89

ВСТУП

У курсі " Прикладні задачі моделювання економічних процесів" розглядаються задачі, що визначають або сприяють прийняттю правильних та зважених управлінських рішень.

У данній дисципліні розглядається широкий та важливий для економічної практики клас задач, де модель - це відображення економічної дійсності .

Метою лабораторних занять за курсом " Прикладні задачі моделювання економічних процесів " є детальний розгляд моделей економічних процесів.

Особлива увага приділяється моделям управління запасами, моделям системи масового обслуговування та прийняття рішень на основі моделей нечітких множин .

ЗАГАЛЬНІ ВИМОГИ ДО ВИКОНАННЯ ЛАБОРАТОРНИХ РОБІТ

Для виконання лабораторних робіт необхідне персональний комп’ютер з операційнійною системою Mіcrosoft Wіndows, табличний процесор Mіcrosoft Excel, текстовий процесор Mіcrosoft Word.

Звіт повинний містити:

- титульний лист;

- ціль роботи;

- рішення поставлених завдань;

- висновки.

1. Розрахунок оптимального рівня запасів з урахуванням додаткових параметрів виробничої системи.

Мета роботи.

Вивчення характеристик системи управління запасами на основі базової моделі Уілсона та з модифікаціями означеної моделі

1.2 Методичні вказівки з організації самостійної роботи студентів

При підготовці до лабораторної роботи студенту необхідно ознайомитись з теоретичними основами оцінки витрат та моделювання елементів системи управління запасами на основі моделі Уілсона.

Перед виконанням лабораторної роботи студент повинен знати:

обмеження щодо використання моделі Уілсона;

показники розрахунків та вхідні показники управління запасами на основі моделі Уілсона;

інструментарій побудови математичних моделей потоків подій.

Також студент повинен вміти:

1) використовувати математичну модель для визначення основних елементів витрат на управління запасами за моделлю Уілсона;

2) визначати оптимальні значення запасів ресурсів на основі моделі Уілсона та її модифікацій.

Опис методів лабораторної роботи.

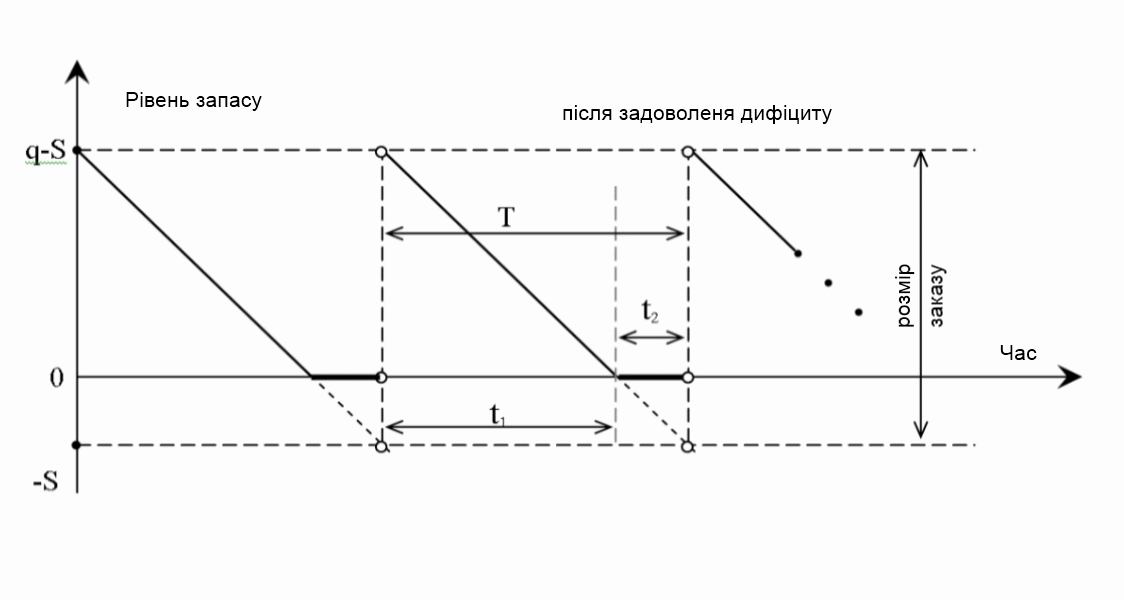

Для оцінки витрат та вигод від наявності дефіциту слід розглянути модифікацію моделі Уілсона, пов’язану з наявністю дефіциту.

Розглянемо випадок, коли допускається відсутність запасу для аналізованого товару, більш того, при управлінні запасами відповідний дефіцит заздалегідь планується (тобто протягом деякого проміжку часу на інтервалі повторного замовлення товару свідомо не буде). При цьому у момент чергового постачання такий дефіцит повністю задовольняється з об'єму постачання, причому з врахуванням відповідних витрат із-за планованого дефіциту.

При цьому є наступні дуже важливі характеристики процесу управління запасами з дефіцитом:

Т – інтервал повторного замовлення ;

t1 и t2– проміжки наявності запасу і дефіциту товару на Т;

γ = t2/Т – доля часу наявності дефіциту (0 1);

1 – γ = t1/Т – доля часу наявності запасів;

СВ – витрати із-за дефіциту на одиницю продукції за рік; вони представляються у вигляді витрат або штрафів, які залежать від тривалості проміжку часу до покриття дефіциту (формалізуються у вигляді штрафів за кожну одиницю часу дефіциту для кожної одиниці дефіцитного товару);

(q – s) – залишок замовлення розміру q після задоволення дефіциту у момент чергового постачання партії товару;

Традиційно моделі Уілсона розглядається завдання мінімізації сумарних річних витрат/втрат, що характеризуються представленим нижче виразом:

С0 × (1/T) + Сh × (q–S)×(1– γ)/2 + СB × S × γ/2 → min, (1.1)

де Т – інтервал повторного замовлення (величина, що оптимізується, в рамках моделі);

S – максимально допустимий планований дефіцит продукції (величина, що також оптимізується, в рамках такої моделі);

q – розмір партії замовлення (величина, що оптимізується, в рамках моделі);

D – об'єм річного споживання відповідного товару;

Со – накладні витрати на постачання одній партії товару, не залежні від об'єму партії товару;

Сh – річні витрати зберігання одиниці товару.

Використовуючи рівність:

1/Т = D/q, S = D × T × γ (1.2)

та

(q–S) = D × T × (1– γ), (1.3)

відповідне завдання може бути розглянуте як завдання мінімізації функції двох змінних T и γ:

С0 × (1/T) + Сh × (1– γ)2 × D × T/2 + СB × γ2 × D × T/2 → min (1.4)

де γ – доля часу наявності дефіциту, що визначає баланс між інтервалами t1 и t2 в межах періоду Т і що розглядається далі як незалежна змінна в області 0 ≤ γ ≤ 1..

t1 та t2 – наявність запасів і дефіциту для даного товару.

Традиційне графічне представлення моделі дає рис. 1.1.

Рисунок 1.1 – Ілюстрація основних понять для моделі планування дефіциту з його покриттям при черговому постачанні

Розглядаємо сумарні річні втрати як функцію F(T, γ) двох змінних Т та γ (T > 0, 0 γ 1):

F(T, γ) = C0/T + [Ch × (1– γ)2 + CB × γ 2] × D × T/2 (1.5)

Проте для даної інтерпретації задачі оптимізації витрат на управління запасами слід зауважити наступне:

а) в граничній ситуації, коли γ = 0 (тобто коли свідомо або апріорі дефіцит не планується) як легко бачити, параметри оптимальної стратегії визначатимуться формулами Уїлсона;

б) аналогічно в іншій граничній ситуації, коли γ = 1 (тобто коли свідомо плануються постачання саме такий розміру, який лише покриває дефіцит), параметри оптимальної стратегії в невиродженому випадку CB > 0 також визначатимуться формулами Уілсона, але з врахуванням наступної особливості. А саме, – «роль» витрат зберігання в такій ситуації «виконуватимуть» вже витрати дефіциту CB, тобто для оптимальних параметрів при апріорі заданому значенні γ = 1 отримуємо:

![]() , (1.6)

, (1.6)

![]() (1.7)

(1.7)

в ) для невиродженого випадку, коли Ch > 0 и CB > 0 звернемо увагу на наступне. Вирішення приведеної системи рівнянь дійсно дає саме точку мінімуму для F(T, γ) в області T > 0, що цікавить нас, T > 0, 0 γ 1; величина [F(T, γ) – C0/T)] при фіксованому Т представляє сумарні витрати зберігання і дефіциту, обумовлені саме планованим балансом між t1 и t2 на Т.

Таким чином можна відзначити наступне. Для стратегії планування дефіциту (у невиродженому випадку, коли Ch > 0 и CB > 0)) при будь-якому фіксованому Т > 0 баланс тривалості інтервалів наявності запасів t1 і дефіциту t2 в рамках інтервалу повторного замовлення залежить лише від тарифів витрат Сh и СВ. При цьому оптимальний такий баланс, при якому витрати при фіксованому Т будуть мінімальними, досягається, якщо:

γ* = Сh/(Ch + CB), (1.8)

тобто якщо

![]() (1.9)

(1.9)

Приведемо останні параметри оптимальної стратегії для вказаного невиродженого випадку (Ch > 0 и CB > 0).

Період повторного замовлення:

![]() (1.10)

(1.10)

оптимальний розмір запасу:

![]() (1.11)

(1.11)

максимальний розмір дефіциту:

![]() (1.12)

(1.12)

Для виродженого випадку, коли CB = 0, тобто витрати дефіциту відсутні, відзначимо наступне. Оптимальне значення параметра γ відповідає його граничному значенню γ = 1, тобто постачання товару реалізується партіями, розмір яких лише покриватиме дефіцит.

Для періоду повторного замовлення у такому разі маємо Т → ∞, що для практичних ситуацій означає вибір оптимального значення для вказаного параметра, по можливості, максимально великим, тобто постачання організовуються як можна рідше (в області значень Т, де виконана умова CB = 0).

Відповідно,

розмір замовлення

![]() визначається рівністю

визначається рівністю

![]()

![]() (1.13)

(1.13)

Розглянуті вище моделі є моделями, що враховують постачання тільки одного товару. Проте абсолютно всі торгові підприємства мають багато, або дуже багато товарних позицій, а значить постачання в такому випадку слід проводити з врахуванням багатономенклатурності постачання.

В постановці завдання мінімізації загальних річних витрат враховується величина грошових коштів, що акумулюються в запасах по всіх видах i-товарів, в середньому, протягом року.

При цьому, якщо СПi вартість одиниці i-товару, то СПi × qi/2– середній річний рівень вартості запасів по i-товару. Необхідність зберігання запасів (коли дефіцит i-товарів не допустимий) призводить до витрат, що обумовлюються не лише їх зберіганням, але і втратами через «заморожених» в запасах грошових сум. Хай далі показник rЗ характеризує долю таких втрат відносно середньої величини «заморожених» грошових коштів, що акумулюються в запасах (наприклад, це – відповідна депозитна ставка, на основі якої можна характеризувати втрати через те, що аналізована сума не знаходиться на депозитному рахунку). Тоді цікавить нас складова в загальній сумі середніх річних втрат в рамках відповідній модифікації моделі, що розглядається нижче, буде представлена вираженням rЗ × СПi × qi/2 (наприклад, це – упущена вигода із-за вимушеної відмови від можливості тримати відповідні грошові кошти на депозитному рахунку).

Інші атрибути моделі і їх позначення – попередні.

Величина сумарних річних втрат для аналізованої моделі з врахуванням вказаної особливості (облік середньорічних втрат із-за «заморожених» в запасах грошових коштів) визначається виразом:

![]() (1.14)

(1.14)

при чому для любого фіксованого Т = T0 маємо:

qi = T0 × Di . (1.15)

Облік

вартості продукції по кожному виду

i-товару дасть додатковий доданок![]() ,

не залежний ні від qi,

ні від Т0,

а отже, що не впливає на точку мінімуму

функції витрат, що цікавить нас, в

завданні мінімізації сумарних річних

втрат.

,

не залежний ні від qi,

ні від Т0,

а отже, що не впливає на точку мінімуму

функції витрат, що цікавить нас, в

завданні мінімізації сумарних річних

втрат.

Введемо додатково позначення, які допоможуть формалізувати завдання знаходження оптимальної стратегії стосовно модифікації багатономенклатурної моделі управління запасами, що цікавить нас. А саме, визначимо вектор як суму векторів

![]() (1.16)

(1.16)

де

![]() – вектор вартостей i-товарів. Хай, як і

раніше,

– вектор вартостей i-товарів. Хай, як і

раніше,

![]() =

(D1,D2,…,DN)

– вектор річних вжитків по i-товарах.

=

(D1,D2,…,DN)

– вектор річних вжитків по i-товарах.

Крім

того, величина

![]() – скалярний добуток векторів

– скалярний добуток векторів![]() і

і![]() , тобто це – число яке шукається по

формулі:

, тобто це – число яке шукається по

формулі:

![]() = D1

×

ChП1

+

D2

×

ChП2

+…+

DN

×

ChПN.

(1.17)

= D1

×

ChП1

+

D2

×

ChП2

+…+

DN

×

ChПN.

(1.17)

Відповідне завдання знаходження оптимальної стратегії при мінімізації сумарних річних втрат може бути розглянуте як завдання мінімізації сумарних річних втрат, які представлені наступною функцією змінної Т0:

![]() (1.18)

(1.18)

Як видно,

в рамках даної модифікації завдання

оптимального управління запасами (з

врахуванням «заморожених» грошових

коштів, що обумовлюються середньорічним

рівнем вартості запасів), що цікавить

нас, знову звелося до аналогічного

завдання для вихідної багатономенклатурної

моделі: потрібно лише врахувати заміну

показника

![]() на показник

на показник![]() у відповідному завданні мінімізації.

Тому, для параметрів оптимальної

стратегії в рамках модифікації моделі,

можна використовувати приведені раніше

формули, що відносяться з вихідної

багатономенклатурної моделі, причому

з використанням вказаної заміни.

у відповідному завданні мінімізації.

Тому, для параметрів оптимальної

стратегії в рамках модифікації моделі,

можна використовувати приведені раніше

формули, що відносяться з вихідної

багатономенклатурної моделі, причому

з використанням вказаної заміни.

Інтервал повторного замовлення:

(![]() 1.19)

1.19)

економічний розмір замовлення:

![]() (1.20)

(1.20)

Оскільки

скалярні твори

![]() і

і![]() пов'язані очевидною нерівністю

пов'язані очевидною нерівністю![]() <

<![]() ,

то дана модифікація приведе до зменшення

значення оптимального інтервалу

повторного замовлення за бажання

враховувати втрати, що обумовлюються

«замороженими» грошовими коштами, в

«середньорічному рівні» вартості

запасів.

,

то дана модифікація приведе до зменшення

значення оптимального інтервалу

повторного замовлення за бажання

враховувати втрати, що обумовлюються

«замороженими» грошовими коштами, в

«середньорічному рівні» вартості

запасів.

Проте в рамках господарчої діяльності торгового підприємства трапляються ситуації, коли дефіцит товару є економічно обґрунтованим (наприклад, коли одна і та сама товарна позиція має кілька торгових марок і врахування обсягу замовлення по кожній може незначно коливатися без зменшення загального товарообороту). Нехай допускається дефіцит по кожному i-товару, але у момент постачання (загальною) партії товарів весь наявний дефіцит повністю покривається (задовольняється) з об'єму постачання з врахуванням відповідних витрат дефіциту. Залишимо колишніми позначення, прийняті нами раніше для багатономенклатурної моделі управління запасами. Розглядаємо невироджений випадок аналізу, коли витрати зберігання і витрати дефіциту не дорівнюють нулю, тобто вони свідомо повинні враховуватися при побудові оптимізаційної моделі, на відміну від виродженого або граничного випадку аналізу відповідної системи управління запасами. Додаткові атрибути математичної моделі:

Si – максимально допустимий дефіцит i-товару;

CBi – витрати із-за дефіциту на одиницю i-продукції (за рік).

t1i і t2i – проміжки наявності запасу і дефіциту i-товару на Т;

γi = t2i/Т – доля часу наявності дефіциту для i-товару;

1–γi = t1i/Т – доля часу наявності запасів для i-товару;

Розглядається ситуація стосовно невиродженого випадку аналізу, коли Chi > 0 и CBi > 0, де, Chi – показник річних витрат зберігання на одиницю i-товару.

Перш, ніж будуть представлені відповідні параметри оптимальної стратегії стосовно того, що цікавить нас далі невиродженому випадку аналізу (Chi > 0 і CBi > 0), нагадаємо, що для кожного i-товару в рамках класичного або традиційного аналога моделі параметр γi, що представляє долю часу, коли по цьому товару планується дефіцит, при оптимальній стратегії має дорівнювати величині, визначеній у (1.8). Таким чином, при побудові відповідної оптимізаційної багатономенклатурної моделі планування дефіциту при управлінні запасами для функції загальних витрат зручно відразу ж врахувати цю особливість (відповідно далі величина CBi/(Chi + CBi) представляє оптимальну долю часу відсутності дефіциту по i-товару в моделі, що розглядається нижче).

Графічна інтерпретація стосовно ситуації N = 2 (тобто коли аналізується стратегія управління для двох видів товарів із загальними постачаннями при плануванні дефіциту по кожному з них ) приведена на рис. 1.2.

Вказана величина сумарних річних витрат для аналізованої моделі визначається виразом:

![]() (1.21)

(1.21)

де (qi – Si) /2 – середня кількість i-товару, що зберігається, на проміжку t1i.;

(1 – γi) × (qi – Si) /2 – середня кількість i-товару, що зберігається, але вже стосовно всього інтервалу повторного замовлення Т0. Тому, з врахуванням заданих річних тарифів Chi, другий доданок в приведеному вище виразі представляє саме сумарні річні втрати через необхідність зберігання товарів. Аналогічно, останній доданок представляє річні втрати із-за відповідного планованого дефіциту в рамках даної моделі управління запасами.

Рисунок 1.2 – Графічна інтерпретація особливостей моделі (i = 1,2).

При постійному попиті і фіксованому значенні Т0 параметри qi, що оптимізуються, qi і Si (для розміру замовлень по i-товарах і відповідного максимально можливого планованого дефіциту) пов'язані із змінною Т0 співвідношеннями:

![]() ,

Si

= T0

×

γi

×Di

(1.22)

,

Si

= T0

×

γi

×Di

(1.22)

Отже, величину сумарних річних втрат, що цікавить нас, для аналізованої модифікації багатономенклатурної моделі планування дефіциту можна представити як:

![]() (1.23)

(1.23)

Нарешті, враховуючи рівність γi = Chi/(Chi+CBi), які виконуються при будь-якому заданому значенні інтервалу повторного замовлення Т0, а також з врахуванням відомих оптимальних балансів для проміжків t1i и t2i i по кожному i-товару в межах заданого інтервалу загального повторного замовлення, для величини сумарних річних втрат остаточно отримуємо вираз:

![]() (1.24)

(1.24)

Останній вираз можна використовувати, для отримання зручнішої і коротшої форми запису відповідного завдання оптимізації стратегії планування дефіциту. Завдання мінімізації сумарних втрат в рамках моделі при плануванні дефіциту з його покриттям при черговому постачанні для аналізованого невиродженого випадку, коли Chi > 0 и CBi > 0, можна сформулювати таким чином. Хай:

![]() –вектор

вжитку i-товарів;

–вектор

вжитку i-товарів;

![]() –вектор з компонентами Chi

× CBi/(Chi

+ CBi),

–вектор з компонентами Chi

× CBi/(Chi

+ CBi),

![]() ;

;

![]() –відповідний

скалярний вектор добутку вказаних

векторів.

–відповідний

скалярний вектор добутку вказаних

векторів.

Тоді завдання знаходження оптимальної стратегії є наступним завданням мінімізації сумарних річних втрат, що обумовлюються специфікою даної моделі системи управління запасами:

C0![]() →

min. (1.25)

→

min. (1.25)

Як видно,

завдання визначення оптимального

значення для загального періоду

постачання в рамках багатономенклатурного

аналога класичної моделі управління

запасами з плануванням дефіциту звелося

до аналогічного завдання для базової

моделі (при відповідній заміні D на

![]() ).

Відповідно можна відразу ж виписати

формули для основних параметрів

оптимальної стратегії.

).

Відповідно можна відразу ж виписати

формули для основних параметрів

оптимальної стратегії.

Інтервал повторного замовлення (загальний):

![]() ,

(1.26)

,

(1.26)

економічний розмір замовлення (i-товару):

![]() , (1.27)

, (1.27)

максимальний розмір дефіциту (i-товару):

![]() (1.28)

(1.28)

Хай CBi

→

∞,

![]() ,

(це можна інтерпретувати таким чином:

для всіх i-товарів відсутність запасу

не допускається). У граничному випадку

,

(це можна інтерпретувати таким чином:

для всіх i-товарів відсутність запасу

не допускається). У граничному випадку![]() є вектор витрат зберігання

є вектор витрат зберігання![]() ,

що дає збіги з результатами для моделі

без планування дефіциту.

,

що дає збіги з результатами для моделі

без планування дефіциту.

Відзначимо також, що стосовно аналізу виродженого випадку, коли Chi = 0 або CBi = 0, а також стосовно аналізу граничних ситуацій, коли, наприклад, апріорі задано, що по i-товарах плануються постачання лише такого розміру, які лише покривають дефіцит (тобто свідомо приймається γi = 1) або апріорі дефіцит не планується (γi = 0), можна використовувати відповідні зауваження, приведені раніше.

1.4 Порядок виконання роботи і методичні вказівки з її виконання.

На основі описаної моделі необхідно визначити послідовно за допомогою табличного процесору Mіcrosoft Excel.

Індивідуальне завдання студенту складається із завдань, викладених нижче. Значення для власних розрахунків студента полягає в наступному. Всі дані окрім значення попиту на продукт однакові для всіх, а значення попиту на кожний продукт розраховується наступним чином:

Dст = Dум × (1+ 0,1+ і),

де Dст – значення попиту на продукт, що його студент буде використовувати в роботі;

Dум – значення попиту на продукт, що наведене в умовному прикладі;

і – порядковий номер студенту в журналі.

В якості умовного прикладу розглянемо модель з трьома видами продуктів. Необхідні параметри наведені в таблиці.

Таблиця – Параметри аналізованих товарів

|

Продукт |

1 |

2 |

3 |

|

Попит Di (од. продукції) |

D1 = 12000 |

D2 = 25000 |

D3 = 6000 |

|

Витрати Chi (грн/за год.) |

Ch1 = 0,6 |

Ch2 = 0,4 |

Ch3 = 1,2 |

|

Витрати C0i (грн) |

C01 = 20 |

C02 = 20 |

C03 = 20 |

|

Вартість од. товару Cпi (грн.) |

CП1 = 3 |

CП2 = 2 |

CП3 = 6 |

ЗАВДАННЯ 1. Розрахувати всі витрати на управління запасами за умови окремого постачання продукції та навести її в такій формі:

|

Стратегія |

1 |

2 |

3 |

Разом |

|

Інтервал повт. зак. |

|

|

|

– |

|

Обсяг постачань |

|

|

|

– |

|

Витрати зберігання |

|

|

|

|

|

Витрати постачань |

|

|

|

|

|

Вартість запасів Сзi: |

|

|

|

|

Завдання 2. Провести розрахунки для попередніх даних за умови загального постачання Витрати на постачання в такому випадку становлять 40 грн. Результати представити в формі таблиці.

Завдання 3. Провести розрахунки для попередніх даних за умови загального постачання та з урахуванням втрат, що обумовлюються середньою річною величиною «заморожених» грошових коштів, що акумулюються в запасах. Результати представити в формі таблиці.

Завдання 4. Провести параметрів оптимальної стратегії управління запасами з плануванням дефіциту, коли відомо, що витрати дефіциту CBi по i-товару наступні: СB1 = 0,3; CB2 = 0,2 и CB3 = 0,6. Результати представити в формі таблиці.

Завдання 5. Порівняти результати розрахунків за попередніми моделями.

1.5 Зміст звіту.

Звіт з практики повинен містити основні етапи виконаної роботи – послідовне вирішення поставлених задач.

1.6 Контрольні запитання і завдання.

У чому полягає завдання управління запасами?

Перелічите обмеження моделі Уілсона управління запасами.

Охарактеризуйте графічну виставу моделі управління запасами.

Охарактеризуйте складові витрат на управління запасами

Представте формули оптимального управління запасами.

Охарактеризуйте модель Уілсона й можливість її застосування на практиці в «чистому виді».

Яким чином враховуються знижки в моделі Уілсона?

Який вигляд графіку, що відображає загальні витрати на управління запасами з урахуванням знижок?

Дайте характеристику зміни основних оптимізуючи параметрів моделі Уілсона.

Чи враховується рентабельність ресурсів, якщо основна модель УЗ має модифікації щодо зміни ціни на ресурс?