Оценка финансового равновесия предприятия

|

Критерии финансового благополучия предприятия |

Алгоритмы расчета |

Формула |

2013 факт |

|

1 |

2 |

3 |

4 |

|

Критерий быстрой ликвидности |

|

|

|

|

Критерий коммерческой платежеспособности |

|

|

|

|

Критерий финансовой самодостаточности |

|

|

|

|

Критерий формирования чистого оборотного капитала (ЧОК) |

|

|

|

|

Критерий формирования собственных оборотных средств (СОС) |

|

|

|

|

Критерий формирования чистого коммерческого кредита (ЧКК) |

|

|

|

|

Уровень самоокупаемости предприятия |

|

|

|

В 2013 году ОАО «Копейский машиностроительный завод» демонстрирует достаточный уровень финансового равновесия, поскольку большинство финансовых коэффициентов, используемых для его определения (пять из семи) превышают нормативное значение.

Комплексная оценка финансового состояния предприятия ( 2013 факт)

Финансовый анализ ОАО «Копейского машиностроительного завода» позволяет определить десятки локальных, балансовых коэффициентов, каждый из которых имеет отношение к одному из базовых экономических категорий, включая: ликвидность (платежеспособность), финансовую (рыночную) устойчивость и эффективность его работы.

Комплексную оценку финансового состояния предприятия могут дать только средневзвешенные величины, что может быть реализовано в соответствующей методике (таблица 35).

Во-первых, при определении средневзвешенного коэффициента финансового состояния используется тринадцать балансовых коэффициентов, каждый из которых имеет нормативное основание и может быть представлен в динамике с использованием индекса роста, что подтверждает соответствующую повышательную или понижательную тенденцию.

Таблица 35

Финансовые (балансовые) коэффициенты

|

Идентификаторы качества финансового состояния |

Норма- тив |

2013 факт |

Тенденция

|

|

|

КСОВ |

Совокупный показатель ликвидности |

1,0 |

0,706 |

↓ |

|

КБСР |

Быстрая ликвидность |

1,0 |

0,641 |

↓ |

|

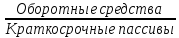

КТКЩ |

Текущая ликвидность |

2,0 |

1,423 |

↓ |

|

КЛАК |

«Лакмусовая бумажка» |

0,9 |

0,788 |

↓ |

|

КБИВЕР |

Коэффициент Бивера |

0,4

|

0,281 |

↓ |

|

КИНВ |

Коэффициент инвестирования |

1,0 |

0,910 |

↓ |

|

КУСТ |

Доля СОС в оборотных активах |

0,10 |

0,297 |

↓ |

|

КЗАП |

Коэф. обеспеченности запасов СОС |

0,3 |

0,541 |

↓ |

|

КАВТ 44 |

Коэф. автономии |

0,50 |

0,620 |

↓ |

|

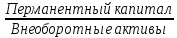

КПЕР |

Уровень. перманентного капитала |

0,55 |

0,776 |

↓ |

|

КСАМ |

Уровень самоокупаемости |

1,0 |

0,978 |

↓ |

|

RЦ |

Рентабельность оборота |

10% |

(-2,2) |

↓ |

|

RК |

Экономическая рентабельность |

d% |

(-2,1) |

↓ |

Во-вторых, средневзвешенная оценка, характеризующая уровень финансового состояния ОАО «Копейского машиностроительного завода» в 2013 году составила 2,615 ( ниже удовлетворительного), что подтверждает расчетная формула.

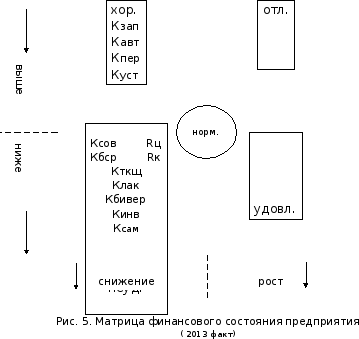

Во-третьих, используя идеологию «Чикагской матрицы» все финансовые коэффициенты могут быть структурированы по двум критериям, включая: взаимосвязь нормативов и изменение во времени. (Рис. 5).

При оценке качества баланса ОАО «Копейского машиностроительного завода» принято учитывать доминирующие тенденции, характерные для 2013 года, что показано в таблице 36.

Таблица 36

Определение качества годового баланса предприятия

и оценка доминирующих тенденций

|

№ п/п |

Признаки благополучного бухгалтерского баланса |

Оценочные суждения |

|

|

позитив (+) |

негатив (-) |

||

|

1. |

Валюта баланса, характеризующая финансовые ресурсы предприятия и его имущество, должна демонстрировать повышательную тенденцию |

1,070 |

|

|

2. |

Темпы роста выручки должны опережать темпы роста имущества производственного назначения |

|

0,741<1,070 |

|

3. |

Темпы роста текущих активов должны обгонять темпы роста основных средств предприятия |

|

0,979<1,123 |

|

4. |

Доля собственного капитала должна доминировать в структуре финансовых ресурсов, обеспечивая приоритетность темпов его роста |

62,0% |

|

|

5. |

Доля собственных оборотных средств должна составлять не менее десяти процентов (10%) текущих активах предприятия |

0,468 |

|

|

6. |

Чистый оборотный капитал должен покрывать не менее 30% запасов, необходимых для обеспечения годовой производственной программы |

0,541 |

|

|

7. |

Предприятие должно располагать чистым коммерческим кредитом, позволяющим частично финансировать запасы на спонтанной основе |

92,7 |

|

|

8. |

Предприятие ежегодно должно капитализировать не менее половины чистой прибыли, формирую реинвестиции, предназначенные для самофинансирования активов |

|

(-71,3)<0 |

Позитивные факторы, связанные с уровнем платежеспособности и финансовой устойчивостью ( пять позиций), тогда как негативные факторы имеют отношение к убыточности предприятия.

Оценка доминирующих тенденций, определяющая экономическую и финансовую рентабельность с использованием формулы Дюпона, представлена в таблице 37.

Таблица 37