Лекция 10. Формы бухгалтерского учета

Понятие и виды форм бухгалтерского учёта

Простая форма бухгалтерского учёта

Упрощенная форма бухгалтерского учёта

Журнал-главная форма бухгалтерского учёта

Мемориально-ордерная форма бухгалтерского учёта

Журнально-ордерная форма бухгалтерского учёта

Автоматизированная форма бухгалтерского учёта

1.Понятие и виды форм бухгалтерского учёта

Бухгалтерский учёт ведется в многочисленных регистрах.

Форма учёта – это бухгалтерская запись данных из первичных документов в учётные регистры.

При различных формах учёта по-разному сочетаются учетные регистры, последовательность, способы учётных записей, организация учётного процесса.

Различают следующие формы бухгалтерского учета:

Простая форма бухгалтерского учёта.

Упрощенная форма бухгалтерского учёта.

Журнал-главная форма бухгалтерского учёта.

Мемориально-ордерная форма бухгалтерского учёта.

Журнально-ордерная форма бухгалтерского учёта.

Автоматизированная форма учёта бухгалтерского учёта.

Формы бухгалтерского учёта постоянно развиваются и совершенствуются. Однако в течение отчетного года должна использоваться только одна выбранная форма. В настоящее время основными формами бухгалтерского учёта являются журнально-ордерная и автоматизированная. При выборе формы бухгалтерского учёта принимают во внимание следующие факторы:

Размер предприятия.

Структура управления.

Особенности технологии производства.

Внутренние и внешние информационные потоки.

Профессиональная подготовка бухгалтеров.

Уровень автоматизации бухгалтерского учёта.

2.Простая форма бухгалтерского учёта

Простая форма бухгалтерского учёта применяется в организациях малого предпринимательства не осуществляющих производство продукции, связанного с большими затратами материальных ресурсов. Эта форма для данных типов хозяйствующих субъектов рекомендована Министерством финансов РФ. Схематично эту форму можно изобразить следующим образом (рисунок 1).

Кассовая книга (форма КО-4)

Первичные документы

Ведомость учета зарплаты

(форма №В-8)

Книга учёта хозяйственных операций

Баланс

Запись

операций

Запись

операций

Сверка

записей

Сверка

записей

Рисунок 1 – Схема простой формы бухгалтерского учёта

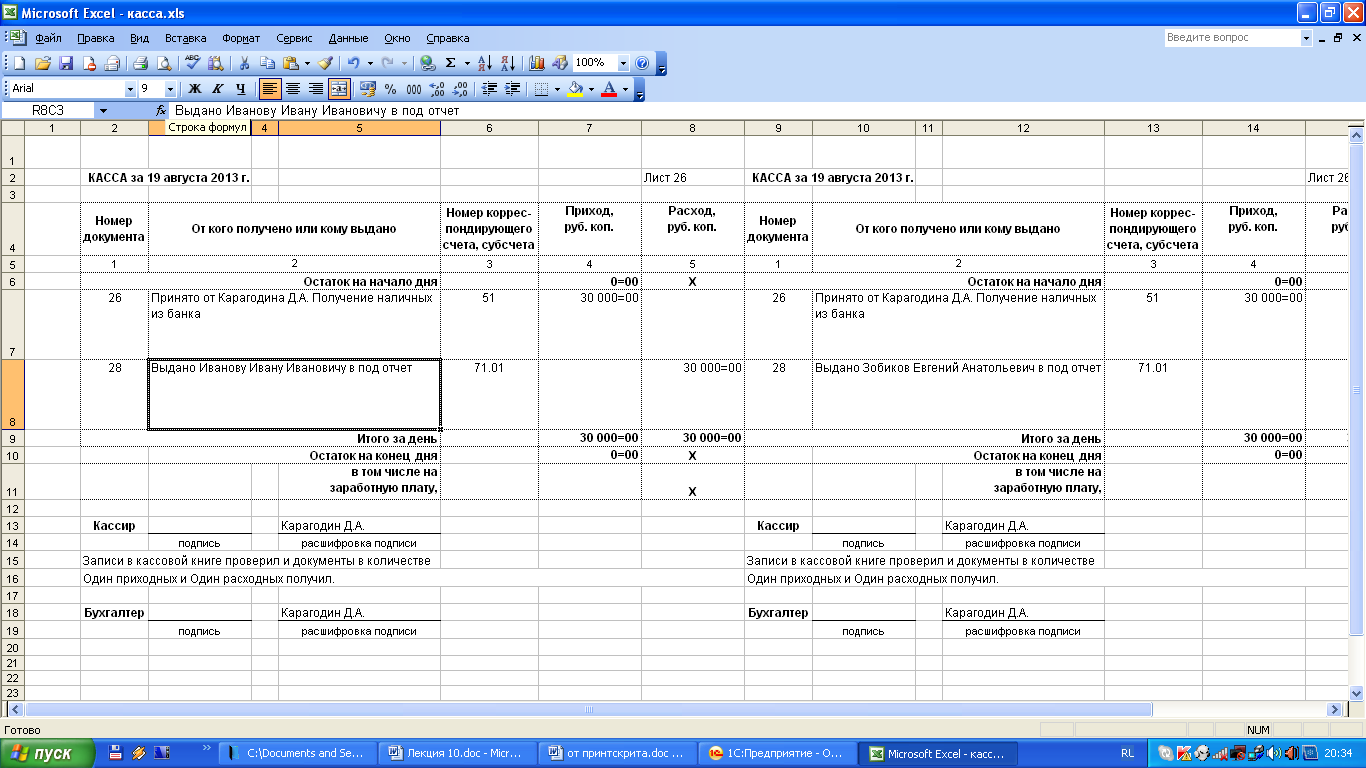

При данной форме учёта из первичных документов по учету наличных денежных средств (приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма №КО-2)) записи производятся в кассовую книгу (форма КО-4) (рисунок 2).Эта книга открывается на 1 год. Она пронумеровывается, прошнуровывается. На последней странице записывается число страниц, заверяется подписью руководителя организации, главного бухгалтера и оттиском печати.

Рисунок 2 – Кассовая книга (отчёт кассира)

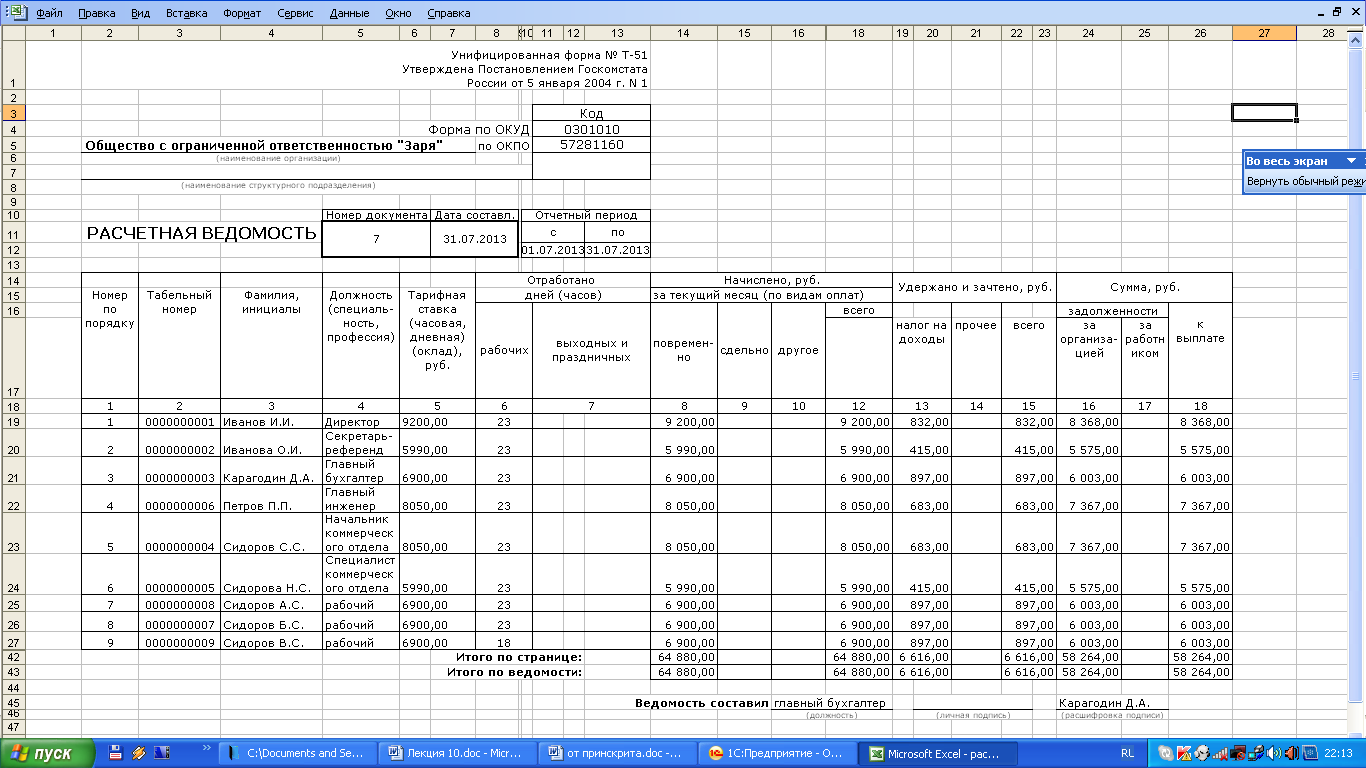

Из первичных документов по учёту заработной платы записи производятся в ведомость учета зарплаты (форма №В-8). На каждый месяц заполняется отдельная ведомость. Форма данной ведомости может быть аналогична расчетной ведомости (рисунок 3).

Рисунок 3 – Примерная форма ведомости учёта зарплаты

При ведении этой формы мемориальные ордера не составляются, а журнал регистрации операции и главная книга объединяются в один регистр под названием «Книга учёта хозяйственных операций» (форма №К-1) (рисунок 4). В этой книге учитываются все хозяйственные операции, в том числе и операции отраженные в кассовой книге. Сюда же переносятся и итоговые суммы в разрезе носителей затрат из ведомости учёта заработной платы.

|

Регистрация операций |

Наличие и движение средств организации | ||||||||||

|

№п/п |

Дата и № документа |

Содержание операции |

Сумма |

01 «Основные средства» |

10 «Материалы» |

И т.д. |

99 «Прибыли и убытки» | ||||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

Дт |

Кт | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Рисунок 4 – Книга учёта хозяйственных операций

Книга открывается на месяц или год. Это зависит от количества хозяйственных операций (фактов хозяйственной жизни). Если книга открывается на год, то она пронумеровывается, прошнуровывается. На последней странице записывается число страниц, заверяется подписью руководителя организации, главного бухгалтера и оттиском печати. Открывается книга учёта хозяйственных операций записями сумм остатков на начало года (месяца). В графе 1 указывается номер по порядку, в графе 2 записывается дата и номер документа, на основании которого производится запись, в графе 3 на основании первичных документов отражаются хозяйственные операции. В следующих графах сумма отражается на соответствующих счетах одновременно по дебету и кредиту методом двойной записи. В течении месяца хозяйственные операции отражаются в книге учёта хозяйственных операций, а по окончании его выявляется финансовый результат. Затем подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов и выводится сальдо по каждому счёту на первое число следующего месяца. На основании данных сальдо составляется баланс организации. Остатки кассовой книги сверяются с остатком по счету 50 «Касса» в книге учёта хозяйственных операций.