7.Автоматизированная форма бухгалтерского учёта

В настоящее время в организациях с различной формой собственности получает распространение автоматизированная форма учёта. Каких-либо жестких форм, по которым ведётся автоматизированный учёт не установлено. В настоящее время существуют специализированные организации, которые разрабатывают типовые конфигурации программ по ведению бухгалтерского учёта. К таким программам относят: «1С: Бухгалтерия 8.3», «Парус» и т.д. Специализированные организации разрабатывают отраслевые конфигурации данных программ, которые приспособлены для ведения учёта в сельском хозяйстве, торговле, на транспортных предприятиях, на предприятиях бюджетной сферы и т.д. Если предприятие не устраивает для ведения учёта и отраслевые конфигурации программы, то существуют организации, которые дорабатывают существующие программы и приспосабливают их под конкретное предприятие. Т.е. в настоящее время степень автоматизации учёта зависит от:

- технических возможностей предприятия;

- специфики производства;

- финансовых возможностей.

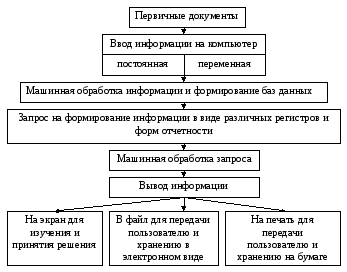

Схематично эту форму можно изобразить следующим образом (рис.19).

Рисунок

19 – Схема автоматизированной формы

учёта

Рисунок

19 – Схема автоматизированной формы

учёта

При автоматизации учёта сначала вводится в программу постоянная информация. Она вводится или сразу при разработке программы, или при вводе в программу реквизитов организации. В программе также разрабатываются экранные формы первичных документов. При помощи этих документов вводится информация, которая необходима для автоматизированного учёта. При этом часть реквизитов документа, которые носят постоянный характер (например, название документа, наименование организации, должности и фамилия лиц, которые подписывают документы) при введении данных с клавиатуры не вводятся. Вводится переменная информация (например, наименование продукции, ее количество, цена и т.д.). Но при распечатке документов на бумажные носители выводится вся информация в соответствии с требованиями нормативных документов.

Как правило, при автоматизации учёта все равно первичные документы составляются на бумажных носителях. Поэтому, если первичный документ составлялся не на нашем предприятии или не в данной программе, бухгалтер должен ввести в программу информацию из первичного документа на бумаге в электронный первичный документ на экран компьютера. На некоторых предприятиях (например, в банках) бумажные первичные документы могут обрабатываться автоматически. Также сейчас есть возможность некоторые документы (например, платежные поручения, счета-фактуры) отправлять по назначению в электронном виде, не распечатывая на бумаге, с использованием электронно-цифровой подписи руководителя и главного бухгалтера.

Далее введенная информация подвергается машинной обработке, в результате чего формируются базы данных. После этого бухгалтер в программе формирует запросы на различные регистры и формы отчетности. Происходит машинная обработка запроса и затем выводится информация в виде какого-либо регистра или формы на экран. Этот регистр или форму можно сохранить в электронном виде и передать пользователю по каналам связи, а можно вывести на печать.

Преимущество автоматизированной формы заключается в более низких затратах труда счетных работников. Также введенные данные один раз можно использовать для многократно формирования различных форм. Но есть и недостатки. Это необходимость ведения дополнительных расходов по переподготовке кадров, по приобретению и дальнейшему обслуживанию программы. И самый главный недостаток состоит в том, что при автоматизации учета информация вводится один раз. И если человек ошибочно ввел неверную информацию, то эта ошибка автоматически попадет во все учетные регистры и формы отчетности. При ручном ведении регистров дублирование механической ошибки в двух корреспондирующих счетах маловероятно.

Рассмотрим автоматизированную форму учёта на примере программы«1С: Бухгалтерия 8.2».