Структура

капитала: заемный капитал/ собственный

капитал

Цена

заемного капитала, %

Рентабельность

собственного капитала при рентабельности

вложений, %

30

40

50

60

70

1/4

50

25

37,5

50

62,5

75

1/2

50

20

35

50

65

80

3/4

50

15

32,5

50

67,5

85

1

50

10

30

50

70

90

2

50

-10

20

50

80

110

3

50

-30

10

50

90

130

Влияние на величину собственного капитала структуры капитала и цены привлеченных ресурсов

Как видно, с введением в структуру совокупных пассивов заемного капитала рентабельность собственного капитала увеличивается тем значительнее, чем выше доходность вложений в предприятие. Вместе с тем рентабельность собственного капитала по мере увеличения доли заемных средств будет падать тем быстрее, чем больше превышение цены заемных средств над рентабельностью вложений.

Еще один принципиальный момент должен быть принят во внимание. В приведенной таблице цена заемных средств не менялась, оставаясь стабильной при различной структуре капитала. В реальной жизни ситуация иная: по мере увеличения доли заемного капитала повышается риск для кредиторов, а значит, и цена заемных средств ia счет включения в ставку процента платы за риск. Для обеспечения положительного эффекта финансового рычага в этих условиях предприятие вынуждено наращивать рентабельность вложений, чтобы данный показатель мог превысить цену заемного капитала. Иначе рентабельность его собственного капитала начнет падать.

Важно подчеркнуть, что рассмотренная взаимосвязь является характеристикой эффективности финансовой деятельности предприятия, поскольку она отражает влияние на рентабельность собственного капитала условий привлечения капитала и его стоимости.

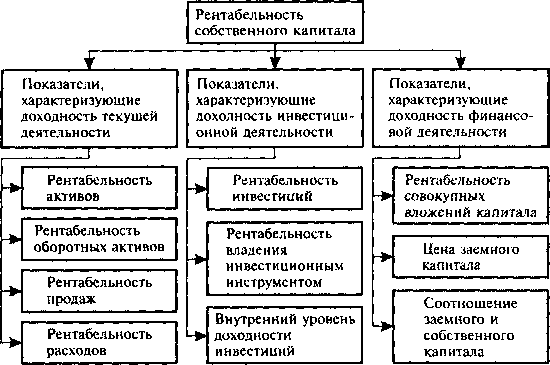

. Обобщающим показателем, выступающим в качестве критерия оценки рациональности принимаемых решений в области осуществляемых предприятием видов деятельности (операционной, инвестиционной и финансовой), служит показатель рентабельности собственного капитала. Данные о динамике рассмотренных показателей рентабельности приведены в табл. 11.

Таблица 11 - Система показателей рентабельности деятельности предприятия

|

Номер строки |

Показатели |

Прошедший год* |

Отчетный год |

Отклонение (+, -) |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Средняя величина активов, руб. |

- |

12 728 350 |

- |

|

2 |

Собственный капитал, руб. |

- |

7 984 000 |

- |

|

3 |

Заемный капитал, руб. |

- |

4 744 350 |

- |

|

4 |

Заемный капитал/собственный капитал |

0,333 |

0,594 |

0,261 |

|

5 |

Краткосрочные обязательства, руб. |

- |

3 625 850 |

- |

|

6 |

Средняя величина оборотных активов, руб. |

- |

5 665 720 |

- |

|

7 |

Выручка от продаж, руб. |

- |

12 453 260 |

- |

|

8 |

Прибыль до уплаты налога, руб. |

- |

2 735 233 |

- |

|

9 |

Чистая прибыль, руб. |

- |

1 465 000 |

- |

|

10 |

Расходы, связанные с привлечением заемных средств, руб., |

- |

1 012 000 |

|

|

11 |

в том числе учитываемые для целей налогообложения, руб. |

- |

999 092 |

- |

|

12 |

Рентабельность совокупных активов (стр. 9 : стр. 1 • 100), % |

18,51 |

11,51 |

-7,00 |

|

13 |

Рентабельность оборотных активов (стр. 9 : стр. 6 * 100), % |

32,66 |

25,86 |

-6,8 |

|

14 |

Рентабельность инвестиций [стр. 8 : (стр. 1 — стр. 5) * 100], % |

29,25 |

30,05 |

0,8 |

|

15 |

Рентабельность собственного капитала (стр. 9 : стр. 2 * 100), % |

24,67 |

18,35 |

-6,3 |

|

16 |

Рентабельность заемного капитала {[стр. 11 * (1 - Сн)** + (стр. 10 - -стр. 11)] : стр. 3 * 100}, % |

16,70 |

15,00 |

-1,7 |

|

17 |

Рентабельность совокупных вложений {[стр. 9 + стр. 11 х (1 — Сн ) + (стр. 10 - -стр. 11)1 : стр. 1 * 100}, % |

22,67 |

17,11 |

-5,6 |

|

18 |

Рентабельность продаж (стр. 9 : стр. 7 • 100), % |

17,80 |

11,76 |

-6,0 |

|

19 |

Оборачиваемость активов |

1,039 |

0,978 |

0,061 |

Данные табл. 11 позволяют сделать следующие выводы.

Рентабельность собственного капитала в отчетном периоде снизилась на 6,3 % в основном из-за замедления оборачиваемости (снижения количества оборотов) активов на 0,061 и снижения рентабельности продаж на 6 %. На замедление оборачиваемости активов в первую очередь оказало влияние замедление оборачиваемости оборотных активов, что делает необходимым принятие мер по совершенствованию управления ими. Направления поиска резервов были выявлены в ходе анализа операционного цикла и его отдельных стадий.

Значительное снижение рентабельности продаж, повлекшее за собой снижение отдачи от вложения собственного капитала, стало следствием роста доли расходов от обычной деятельности, а также роста прочих расходов.

Положительным фактом является снижение стоимости заемного финансирования с 16,7 % в прошедшем году до 15,00 % в анализируемом периоде. За счет того, что стоимость привлекаемых заемных средств была ниже рентабельности совокупных вложений, заемное финансирование способствовало повышению рентабельности собственного капитала, правда, в значительно меньшей степени, чем в прошедшем году. Сокращение доли собственного капитала в совокупных пассивах при общем ухудшении практически всех показателей рентабельности привело к увеличению финансового риска (отношение заемного капитала к собственному возросло с 0,333 до 0,594). Составим итоговую таблицу основных соотношений экономических показателей предприятия за два смежных года (табл. 12).

Рис. 1. Система показателей, характеризующих эффективность деятельности предприятия

Таблица 12 - Сводная оценка финансового состояния предприятия

|

Показатели |

Предыдущий год |

Отчетный год |

Изменения (+. -) |

|

Распределение активов (% к валюте баланса): |

|

|

|

|

внеоборотные активы |

51,0 |

41,8 |

-9,2 |

|

оборотные активы |

49,0 |

58,2 |

+9,2 |

|

Распределение источников средств, %: | |||

|

собственные |

66,7 |

59,8 |

-6,9 |

|

заемные |

33,3 |

40,2 |

+6,9 |

|

Ликвидность и платежеспособность: отношение оборотных активов к текущим пассивам |

2,25 : 1 |

1,84 : 1 |

-0,41 |

|

отношение наиболее ликвидных активов к текущим пассивам |

0,017 : 1 |

0,027 : 1 |

-0,01 |

|

отношение труднореализуемых активов к величине оборотных активов |

16,2 |

18,0 |

+1,8 |

|

доля просроченной задолженности в общем объеме обязательств |

19,9 |

34,4 |

+ 14,5 |

|

Оборачиваемость, дн.: | |||

|

совокупных активов |

351,3 |

373,2 |

+21,9 |

|

оборотных активов |

153,4 |

166,1 |

+12,7 |

|

дебиторской задолженности |

85,8 |

91,2 |

+5,4 |

|

запасов |

44,3 |

49,8 |

+5,5 |

|

длительность операционного цикла |

147,1 |

159,4 |

+ 12,3 |

|

период погашения кредиторской задолженности |

65,9 |

62,4 |

-3,5 |

|

Рентабельность, %: | |||

|

совокупных активов |

18,5 |

11,5 |

-7,0 |

|

оборотных активов |

32,7 |

25,9 |

-6,8 |

|

собственного капитала |

24,7 |

18,4 |

-6,3 |

|

заемного капитала |

16,7 |

15,0 |

-1,7 |

|

продаж (продукции) |

17,8 |

11,8 |

-6,0 |

Составим аналитическое заключение о финансовом состоянии предприятия.

Так, структура имущества характеризуется наибольшим удельным весом оборотных активов (49 % в начале года и 58,2 % - в конце).

В структуре источников имущества предприятия преобладает собственный капитал, при этом к концу года его доля сократилась с 66,7 до 59,8 %. Соответственно этому на 6,9 % возросла доля заемных средств.

Ликвидность предприятия характеризуется тем, что, хотя его оборотные активы и покрывают краткосрочные обязательства, величина коэффициента покрытия к концу года снижается (с 2,25 до 1,84). Это связано с опережающим ростом краткосрочных обязательств, в первую очередь кредитов.

Серьезные опасения вызывает качество имущества предприятия – в составе оборотных активов доля труднореализуемых увеличилась с 16,2 до 18,0 %. Тот факт, что в составе оборотных средств предприятия более /6 их части составляют труднореализуемые активы, свидетельствует о снижении его ликвидности. Сказанное подтверждается динамикой просроченной краткосрочной задолженности, доля которой в составе краткосрочных обязательств увеличилась с 19,9 до 34,4 %. Все это говорит о нарушении финансовой устойчивости предприятия.

По сравнению с предыдущим годом на предприятии существенно замедлилась оборачиваемость активов: на 12,7 дня увеличился период оборота оборотных активов, на 5,5 дня - производственных запасов, на 5,4 дня — период расчетов с покупателями. Отвлечение средств в расчеты и накапливание запасов повлекли за собой необходимость использовать дополнительные источники финансирования, которыми стали дорогостоящие кредиты банков.

Обращает на себя внимание то, что замедление оборачиваемости средств на предприятии сопровождалось сокращением срока, на который ему предоставлялся кредит. Если в прошедшем периоде операционный цикл финансировался за счет капитала поставщика в течение 66 дней, то в отчетном периоде — уже в течение 62,4 дня. При замедлении оборота средств такая тенденция может создать реальные проблемы с поддержанием платежеспособности.

Замедление оборачиваемости активов на предприятии отрицательно сказалось на эффективности использования имущества: по сравнению с прошлым годом на 7 коп. снизилась отдача с каждого рубля, вложенного в совокупные активы; на 6,8 % уменьшилась рентабельность оборотных активов. Все это позволяет охарактеризовать финансовое состояние предприятия как неустойчивое. Для его стабилизации потребуется провести такие срочные мероприятия, как инвентаризация активов предприятия и избавление их от балласта в виде неликвидов и залежалых запасов, ускорение отгрузки готовой продукции и расчетов с покупателями и заказчиками, договоренность с банком или кредиторами об отсрочке части платежей.

ЛЕКЦИЯ 5

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОРГАНИЗАЦИИ

1 Понятие денежных потоков и их классификация в целях анализа