5. Неполнота информации об уровне спроса на продукцию фирмы. Этапы оценки объема спроса.

Любой производитель стремится уменьшить информационную асимметрию, связанную с потребительскими предпочтениями. Поведение фирмы на рынке решающим образом зависит от формы кривой спроса на её продукцию. В распоряжении менеджера, как правило, находится неполная информация о кривой спроса.

Менеджер располагает фрагментарными сведениями об отдельных точках кривой спроса.

Возникает необходимость оценки спроса фирмы. Оценка спроса фирмы включает несколько этапов.

1.Вычленение базовых переменных, непосредственно влияющих на спрос товара, производимого фирмой.

Переменные: цена на товар (Р) (-), доход потребителя (I) (+), расходы фирмы на рекламу.

2. Сбор необходимых данных о динамике переменных за определенный период.

Пассивные — предполагают использование сведений, имеющихся в распоряжении конкретной фирмы.

Активные — предполагают некоторую активность фирмы в процессе получения необходимой информации. Маркетинговое исследование рынка проводится фирмой с использованием: лабораторного эксперимента, интервьюирования, опроса, рыночного эксперимента.

3.Выбор уравнений, отражающих характер действия переменных на спрос.

Вид уравнения для описания кривой спроса определяется на основе характера данных.

если взаимосвязь носит линейный характер, уравнение имеет вид:

Qd=b0+b1P+b2I+b3A, где

![]() -

постоянная величина,

-

постоянная величина,

![]() -

коэффицикнт при i-й независимой переменной;

-

коэффицикнт при i-й независимой переменной;

Нелинейная (квадратичная функция) имеет вид: Qd=b0+b1P2+b2I2+b3A2

4. Проведение регрессионного анализа.

Позволяет определить зависимость исследуемого показателя (величины спроса) от нескольких, независимых переменных — регрессоров (цена, доход, реклама).

Особенность — сложность расчётов предполагает использование компьютеров и специальных программ.

6. Издержки фирмы. Использование концепций бухгалтерских и альтернативных издержек в практике предпринимательства.

Существуют 2 большие группы издержек:

-

Трансформационные издержки (издержки производства), состоящие в основном в преобразовании материальных объектов

-

Трансакционные издержки, или издержки взаимодействия субъектов экономики, чаще всего связанные с совершением.

Ссуществуют 2 вида издержек:

-

Бухгалтерские издержки (отражаются в бухгалтерском учете). В бухгалтерские издержки включаются: материальные затраты, затраты на оплату труда, отчисления на соц. Нужды, амортизация, расходы на маркетинг, рекламу, юрид. Обеспечение сделок.

-

Альтернативные издержки – это ценность других благ, которые можно было бы получить при наиболее выгодном из всех доступных альтернативных способов использования данного ресурса.

Бухгалтерская прибыль: TR-TC, где TR – общая выручка, TCбух – бух. издержки

Экономическая прибыль: TR-TCэк, где TCэк – экон. Издержки.

7. Переменные, постоянные, совместные, предельные, средние переменные издержки. Основные проблемы практического управления издержками фирмы

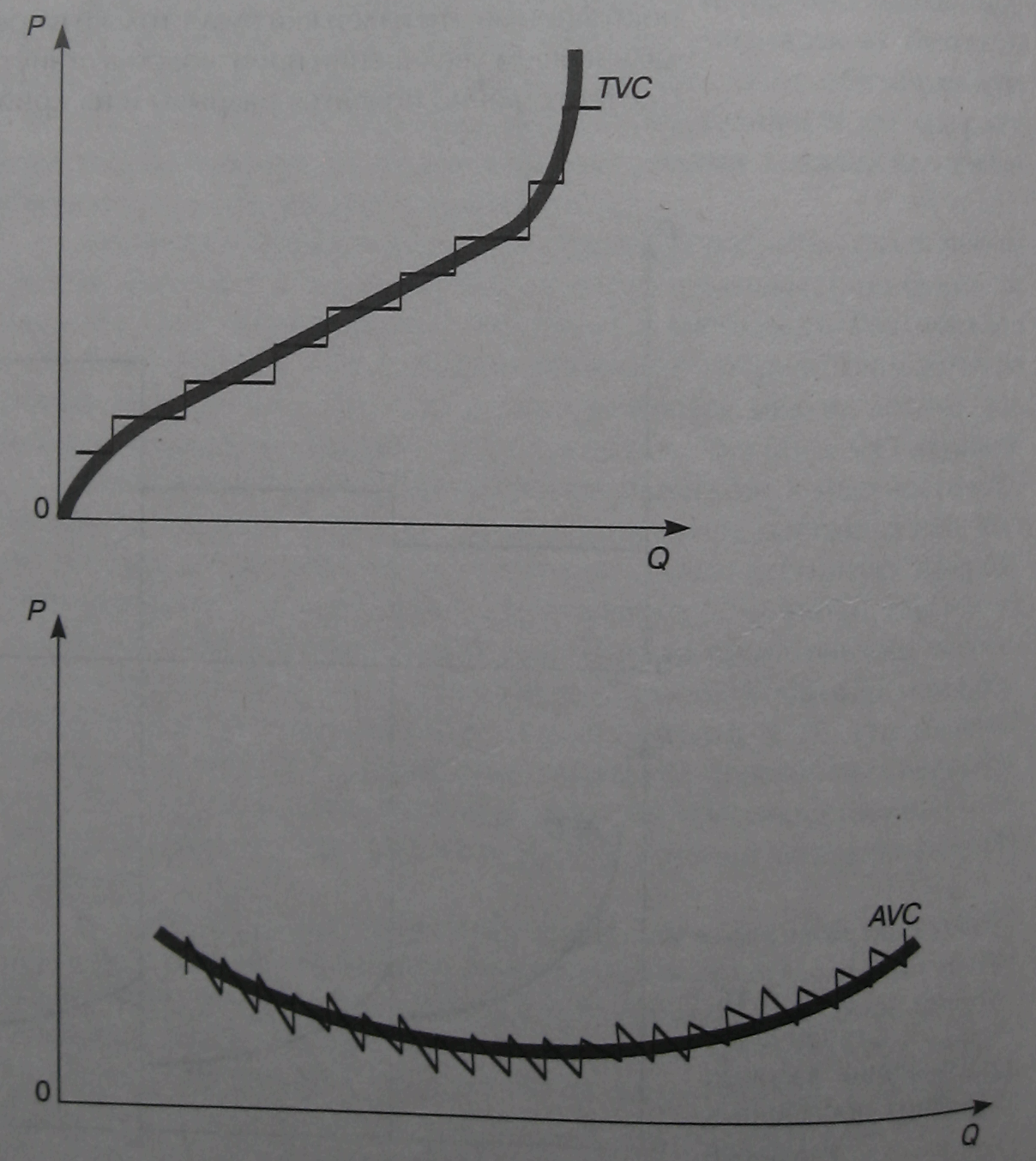

Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим.

Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов.

Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС). ТС = TFC + TVC

Совместные расходы трудно отнести к какому-нибудь одному товару.

эффективность управления издержками тем выше, чем большую часть совместных издержек удается перевести в разряд прямых и корректно привязать к выпуску определенного товара

Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q. AVC = TVC / Q

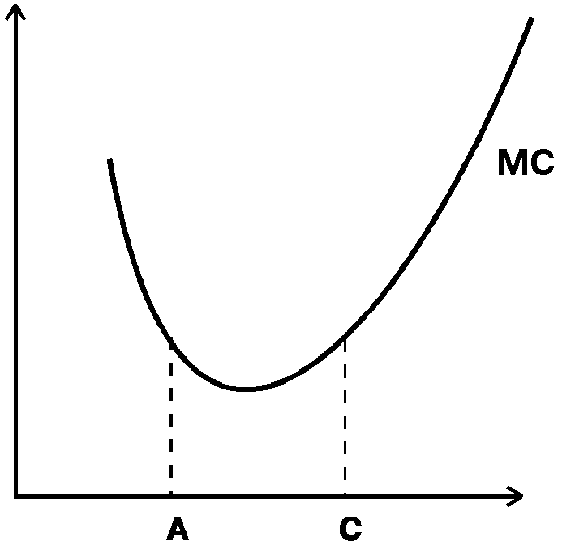

Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции.

МС=dTC / dQ = dTVC / dQ

Управление издержками представляет собой одну из главных целей практического менеджмента.

Действительно, «степень постоянства», у разных видов постоянных издержек далеко не одинакова.

Кривая валовых постоянных издержек TFС в этом случае вместо привычного вида горизонтальной прямой приобретет ступенчатую форму

Одновременно часть переменных издержек в реальных ситуациях может проявлять ярко выраженные черты постоянства.

Кривые валовых переменных и средних переменных издержек (TVC и AVC), следовательно, также становятся прерывистыми подобно тому, как это показано на рис. 5.1 7.