1. Система управления базами данных (СУБД) – это система программного обеспечения, позволяющая обрабатывать обращения к базе данных, поступающие от прикладных программ конечных пользователей. Иными словами, СУБД является интерфейсом между базой данных и прикладными задачами.

2. Налоговая система РФ, ее структура и назначение. В действующем законодательстве за последнее время нет определения понятия "налоговая система". Закон РФ "об основах налоговой системы Российской Федерации" определял налоговую систему как совокупность налогов, сборов, пошлин и других обязательных платежей, взимаемых в установленном порядке .

Система налогов и сборов – результат исторического развития общества, своеобразная модель сложившихся в обществе отношений по формированию публичных финансов государства.

3. федеральные региональные и местные

4. Ба́за да́нных — представленная в объективной форме совокупность самостоятельных материалов (статей, расчётов, нормативных актов, судебных решений и иных подобных материалов),систематизированных таким образом, чтобы эти материалы могли быть найдены и обработаны с помощью электронной вычислительной машины (ЭВМ)

Система управления базами данных (СУБД) – это система программного обеспечения, позволяющая обрабатывать обращения к базе данных, поступающие от прикладных программ конечных пользователей. Иными словами, СУБД является интерфейсом между базой данных и прикладными задачами.

5. Для функционирования ИС необходимы следующие основные компоненты:

база данных (БД);

схема базы данных;

система управления базой данных (СУБД);

приложения;

пользователи;

технические средства.

6. Интеллектуальная информационная система (ИИС, англ. intelligent system) — разновидность интеллектуальной системы, один из видов информационных систем, иногда ИИС называют системой, основанной на знаниях. ИИС представляет собой комплекс программных, лингвистических и логико-математических средств для реализации основной задачи: осуществление поддержки деятельности человека, например возможность поиска информации в режиме продвинутого диалога на естественном языке

7.Структуру информационной системы составляет совокупность отдельных ее частей, называемых подсистемами.

Подсистема - это часть системы, выделенная по какому-либо признаку.

Общую структуру информационной системы можно рассматривать как совокупность подсистем независимо от сферы применения. В этом случае говорят о структурном признаке классификации, а подсистемы называют обеспечивающими. Таким образом, структура любой информационной системы может быть представлена совокупностью обеспечивающих подсистем

8. Информационное обеспечение (ИО) - важнейший элемент ИС и ИТ - предназначено для отражения информации, характеризующей состояние управляемого объекта и являющейся основой для принятия управленческих решений. Информационное обеспечение включает совокупность единой системы показателей:

потоков информации - вариантов организации документооборота;

систем классификации и кодирования экономической информации;

унифицированную систему документации

различные информационные массивы (файлы), хранящиеся в машине и на машинных носителях и имеющие различную степень организации.

Внемашинное ИО включает систему экономических показателей потоки информации, систему классификации и кодирования, документацию.

Внутримашинное ИО - система специальным образом организованных данных, подлежащих автоматизированной обработке, накоплению, хранению, поиску, передаче в виде, удобном для восприятия техническими средствами.

9.Получение и преобразование информации является необходимым условием жизнедеятельности любого организма. Даже простейшие одноклеточные организмы постоянно воспринимают и используют информацию, например, о температуре и химическом составе среды для выбора наиболее благоприятных условий существования. Живые существа способны не только воспринимать информацию из окружающей среды с помощью органов чувств, но и обмениваться ею между собой.

Информационный процесс – это процесс, в результате которого осуществляется прием, передача, обработка и использование информации

Существует три типа информационных процессов:

хранение,

передача

и обработка информации.

С помощью органов чувств люди воспринимают информацию, осмысливают ее и на основании своего опыта, имеющихся знаний, интуиции принимают определенные решения. Эти решения воплощают в реальные действия, которые преобразовывают окружающий мир.

10. Среди всех информационных процессов можно выделить наиболее общие.

К ним относятся:

- получение,

- передача,

- хранение

- обработка информации.

Эти процессы являются базовыми.

Их выполнение порождает другие информационные процессы.

Так, например,

- получение информации может быть связано с её поиском, хранение — с накоплением;

- при передаче информации необходимо позаботиться о её защите от разрущающих воздействий.

Все процессы требуют той или иной формы представления информации, определяет которую процесс — кодирование. Он сопровождает все остальные процессы и является связующим звеном между ними.

11.Систе́ма управле́ния ба́зами да́нных (СУБД) — совокупность программных и лингвистических средств общего или специального назначения, обеспечивающих управление созданием и использованием баз данных.

Модули, в отличие от макросов, являются более тонким и мощным средством создания программных расширений в среде Access, максимально приближающимся по своим функциональным возможностям к таким профессиональным инструментам, как Delphi, Visual Basic или Power Builder. Одновременно применение модулей требует от пользователя навыков и квалификации программиста, а также знания основных принципов объектно-ориентированного программирования.

Для программирования в Access используется процедурный язык Visual Basic для приложений (VBA- Visual Basic for Applications) с добавлением объектных расширений и элементов SQL. Сам процесс создания программных расширений в среде Access предполагает активное использование технологии объекгно-орнентшрованного программирования (ООП). В основе ООП лежит идея "упакованной функциональности", в соответствии с которой программа строится из фундаментальных сущностей, называемых объектами. Каждый из объектов характеризуется набором свойств (англ, -property) и операций, которые он может выполнять (англ,- method). Реализация взаимодействий между объектами ложится на исполняющую среду того средства разработки, на котором пишется программа, и поэтому работа программиста в рамках технологии ООП сводится к созданию объектов, описанию их свойств и реакций на те иди иные внешние события.

Фундаментальным понятием ООП является класс. Класс - это шаблон, на основе которого может быть создан конкретный программный объект. Созданный объект в таком случае становится экземпляром класса. К основополагающим принципам ООП относятся:

1. инкапсуляция - объединение свойств и действий, присущих объекту, в едином пакете и сокрытие подробностей их реализации от окружающего мира. Это означает, что пользовательский доступ к объекту допускается только через его свойства и методы;

2. наследование - предусматривает создание новых классов на базе существующих, что дает возможность классу-потомку иметь (наследовать) все свойства класса-родителя;

3. полиморфизм - (от греч. "многоликость") означает, что порожденные объекты обладают информацией о том, какие методы они должны использовать 1 зависимости от того, где они находятся в цепочке наследования;

4. модульность - объекты заключают в себе полное определение их характеристик, никакие определения методов и свойств объекта не должны располагаться вне его, что делает возможным свободное копирование и внедрение одного объекта в другие.

Многие программные объекты в Access совпадают с физическими объектами базы данных, такими как таблицы, формы, отчеты. Для названия составных объектов, которые включают в себя совокупность более простых объектов, используется термин семейство. Например, объект отчет входит в семейство отчеты. Помимо "видимых" объектов существует и большое количество "скрытых" объектов, управлять которыми можно только из программных приложений.

В Access существуют два типа модулей: стандартные и модули класса. Стандартные модули содержат процедуры и функции, которые могут быть вызваны из любого окна базы данных. Как правило, такие модули содержат программный код универсального характера, предназначенный для применения в различных местах текущего приложения или даже в различных приложениях.

Модули класса используются, для создания новых классов объектов. При создании конкретного объекта, являющегося экземпляром такого класса, любые процедуры, определенные в модуле, становятся свойствами и методами этого объекта.

Модули форм и модули отчетов являются модулями класса, связанными с определенной формой или отчетом. Заметим, что в ранних версиях Access они являлись единственно возможным инструментом объектно-ориентированного программирования. Эти модули содержат процедуры обработки событий, запускаемых в ответ на их возникновение в форме или отчете. Процедуры обработки событий используются для управления поведением формы или отчета и их откликом на события, например такие, как нажатие кнопки.

Важнейшей областью применения объектно-ориентированного программирования в Access является программирование доступа к данным. Для решения данной задачи фирмой Microsoft был разработан специальный интерфейс - DAO (Data Access Objects)

12. НЕ НАШЛА

13. Условия отбора данных.

Условием отбора является выражение, которое состоит из операторов сравнения и сравниваемых операторов. В качестве операторов сравнения и логических операторов могут использоваться следующие: =, <, >, < >, Between, In, Like, And, Or, Not, которые определяют операцию над одним или несколькими операндами.

Если условие отбора не содержит оператора, то по умолчанию используется оператор =.

Условия отбора, заданные в одной строке, связываются с помощью логической операции И, а заданные в разных строках — с помощью логической операции ИЛИ. Эти операции могут быть заданы явно в условии отбора с помощью операторов AND и ORсоответственно.

Сформировать условие отбора можно с помощью построителя выражения. Перейти в окно Построитель выражений можно, нажав кнопку [Построитель] на панели инструментов или выбрав команду Построить в контекстно-зависимом меню. При этом курсор мыши должен быть установлен в ячейке ввода условия отбора.

После ввода выражения в бланк и нажатия клавиши [Enter] Access выполняет синтаксический анализ выражения и отображает его в соответствии с результатами этого анализа.

14. Принципы сортировки данных в таблицах.

Сортировка данных. Для удобства просмотра можно сортировать записи в таблице в определенной последовательности. Кнопки сортировки на панели инструментов (или команды меню За-писи\Сортировка, Сортировка по возрастанию {Сортировка по убыванию) позволяют сортировать столбцы по возрастанию или убыванию. Прежде чем щелкнуть по кнопке сортировки, следует выбрать поля, используемые для сортировки. Современные СУБД (такие, как Access) никогда не сортируют таблицы физически, как это делалось раньше. Средства сортировки данных (а также фильтрации, поиска и замены) реализованы в Access как автоматически создаваемые запросы. Записи таблицы всегда располагаются в файле базы данных в том порядке, в котором они были добавлены в таблицу.

15. Виды запросов. Сохранение результата выборки.

Запрос – это требование на получение определенной информации. Запросы позволяют сфокусировать внимание именно для тех данных, которые нужны для решения текущей задачи.

Используя запросы, можно проверять данные любым образом, который мы в состоянии представить. Можно отобрать таблицы, поля и записи, содержащие необходимые для просмотра, подведения итогов или использования в вычислениях данные; отсортировать их; создать отчеты и формы для отображения указанной нами информации и даже создать диаграммы для наглядного представления данных.

Результат работы запроса называется выборкой. Выборка не сохраняется в базе данных; она создается заново каждый раз при выполнении запроса и уничтожается при его закрытии.

16. Отчет. Его назначение. Способы создания.

Отчет – это форматированное представление данных, которое выводится на экран, в печать или файл. Они позволяют извлечь из базы нужные сведения и представить их в виде, удобном для восприятия, а также предоставляют широкие возможности для обобщения и анализа данных.

При печати таблиц и запросов информация выдается практически в том виде, в котором хранится. Часто возникает необходимость представить данные в виде отчетов, которые имеют традиционный вид и легко читаются. Подробный отчет включает всю информацию из таблицы или запроса, но содержит заголовки и разбит на страницы с указанием верхних и нижних колонтитулов.

17. Разделы, объекты и элементы отчета в режиме Конструктора.

Microsoft Access отображает в отчете данные из запроса или таблицы, добавляя к ним текстовые элементы, которые упрощают его восприятие.

К числу таких элементов относятся:

Заголовок. Этот раздел печатается только в верхней части первой страницы отчета. Используется для вывода данных, таких как текст заголовка отчета, дата или констатирующая часть текста документа, которые следует напечатать один раз в начале отчета. Для добавления или удаления области заголовка отчета необходимо выбрать в меню Вид команду Заголовок/примечание отчета.

Верхний колонтитул. Используется для вывода данных, таких как заголовки столбцов, даты или номера страниц, печатающихся сверху на каждой странице отчета. Для добавления или удаления верхнего колонтитула необходимо выбрать в меню Вид команду Колонтитулы. Microsoft Access добавляет верхний и нижний колонтитулы одновременно. Чтобы скрыть один из колонтитулов, нужно задать для его свойства Высота значение 0.

Область данных, расположенная между верхним и нижним колонтитулами страницы. Содержит основной текст отчета. В этом разделе появляются данные, распечатываемые для каждой из тех записей в таблице или запросе, на которых основан отчет. Для размещения в области данных элементов управления используют список полей и панель элементов. Чтобы скрыть область данных, нужно задать для свойства раздела Высота значение 0.

Нижний колонтитул. Этот раздел появляется в нижней части каждой страницы. Используется для вывода данных, таких как итоговые значения, даты или номера страницы, печатающихся снизу на каждой странице отчета.

Примечание. Используется для вывода данных, таких как текст заключения, общие итоговые значения или подпись, которые следует напечатать один раз в конце отчета. Несмотря на то, что в режиме Конструктора раздел "Примечание" отчета находится внизу отчета, он печатается над нижним колонтитулом страницы на последней странице отчета. Для добавления или удаления области примечаний отчета необходимо выбрать в меню Вид команду Заголовок/примечание отчета. Microsoft Access одновременно добавляет и удаляет области заголовка и примечаний отчета

18. Группировка и сортировка данных отчета.

Сортировка и группировка на панели инструментов конструктора. Далее задаются необходимые параметры в открывающемся диалоговом окне Сортировка и группировка.

Группировка по полю

В окне Сортировка и группировка в столбце Поле/выражение необходимо записать имя поля для группировки или выбрать это поле из раскрывающегося списка полей источника. В области Свойства группы в строках Заголовок группы и Примечание группы следует выбрать значение Да.

Выберем для группировки необходимое поле.

После определения группировки в окне конструктора отчета появляются дополнительные разделы Заголовок, Примечание.

Сортировка по полю

Для задания сортировки в следующей строке диалогового окна достаточно записать (выбрать) имя соответствующего поля. В области Свойства группы этого поля в строках Заголовок и Примечание по умолчанию установлены значения Нет, что и устанавливает по этому полю только сортировку.

Включение вычисляемого поля для расчета итоговых значений

Для создания вычисляемого поля с итоговым значением по группе записей разместим его в раздел Примечание. Для включения расчетного реквизита используется кнопка Поле на панели элементов, которая позволит сформировать элемент Свободный.

Далее нужно открыть свойства создаваемого элемента и на вкладке Данные ввести в строку Данные необходимое выражение для выполнения групповой операции (суммирование, расчет среднего арифметического и т, п.). При необходимости, следует выбрать в раскрывающемся списке Число десятичных знаков нужную точность расчета. На вкладке Макет в раскрывающемся списке Формат поля выбирается требуемый формат.

19.Варианты фильтрации данных в MS Access.

При фильтрации базы отображаются только записи, обладающие нужными свойствами. Простейшее средство фильтрации – автофильтр. Варианты фильтрации записываются обычно с помощью простых или составных условий. Составные условия формируются с помощью логических выражений и логических операции И или ИЛИ. Записи, не удовлетворяющие условию фильтрации, не отображаются. Фильтры позволяют отобразить пять типов критериев

* Отобразить все. Отображаются все записи в поле

* Расширенный фильтр. Открывается диалоговое окно Расширенный фильтр, позволяющее создать критерии с использованием И либо ИЛИ.

* Точные значения. Отображаются только те записи, которые содержат точные значения в заданных полях.

* Пустые. Отображаются все записи с пустыми полями.

* Непустые. Отображаются все записи с непустыми полями.

20.Работа в глобальной системе INTERNET/INTRANET.

Идея создания универсальной базы данных прорабатывалась в течение длительного периода, и только недавно были получены средства создания подобных баз данных. Многие рассматривают Internet и Всемирную паутину (WorldWideWeb, WWW) как экспериментальный образец такой базы данных. Технология, разработанная для WWW, воплощает идею глобальной информационной базы данных, реализованную в пределах современных возможностей. Применение internet- и WWW-технологий в корпоративной сети, изолированной от Internet, называется Intranet-технологией. Intranet-сети, получающие все более широкое распространение, состоят из внутрикорпоративных Web-серверов, доступ персонала к которым организован через ЛВС или глобальные сети.

21.Виды и функциональные возможности графических редакторов.

Для обработки изображений на компьютере используются специальные программы - графические редакторы. Графический редактор - это программа создания, редактирования и просмотра графических изображений. Рассмотрим некоторые из графических редакторов: 1)Графический редактор Paint — простой однооконный графический редактор, который позволяет создавать и редактировать достаточно сложные рисунки. Окно графического редактора Paint имеет стандартный вид. (рис.1)

2)Photoshop фирмы Adobe многооконный графический редактор позволяет создавать и редактировать сложные рисунки, а также обрабатывать графические изображения (фотографии). Содержит множество фильтров для обработки фотографий (изменение яркости, контрастности и т.д.). 3)Программа Microsoft Draw — входящая в комплект MS Office. Эта программа служит для создания различных рисунков, схем. Обычно вызывается из MS Word. 4)Adobe Illustrator, Corel Draw — программы используются в издательском деле, позволяет создавать сложные векторные изображения. Изображения в графических редакторах хранятся по-разному. Растровое изображение хранится с помощью точек различного цвета (пикселей), которые образуют строки и столбцы. Любой пиксель имеет фиксированное положение и цвет. Хранение каждого пикселя требует некоторого количества бит информации, которое зависит от количества цветов в изображении. Векторные изображения формируются из объектов (точка, линия, окружность и т. д.), которые хранятся в памяти компьютера в виде графических примитивов и описывающих их математических формул.

Векторные графические изображения являются оптимальным средством для хранения высокоточных графических объектов (чертежи, схемы и т. д.), для которых имеет значение нали Растровые графические редакторы. Растровые графические редакторы являются наилучшим средством обработки фотографий и рисунков, поскольку растровые изображения обеспечивают высокую точность передачи градаций цветов и полутонов. чие четких и ясных контуров.

22.Компьютерная графика, классификация, принципиальные отличия.

Компьютерная графика - это область информатики, занимающаяся проблемами получения различных изображений (рисунков, чертежей, мультипликации) на компьютере. Работа с компьютерной графикой - одно из самых популярных направлений использования персонального компьютера, причем занимаются этой работой не только профессиональные художники и дизайнеры. На любом предприятии время от времени возникает необходимость в подаче рекламных объявлений в газеты и журналы, в выпуске рекламной листовки или буклета. Необходимость широкого использования графических программных средств стала особенно ощутимой в связи с развитием Интернета и, в первую очередь, благодаря службе World Wide Web, связавшей в единую "паутину" миллионы "домашних страниц". У страницы, оформленной без компьютерной графики мало шансов привлечь к себе массовое внимание. Область применения компьютерной графики не ограничивается одними художественными эффектами. Во всех отраслях науки, техники, медицины, в коммерческой и управленческой деятельности используются построенные с помощью компьютера схемы, графики, диаграммы, предназначенные для наглядного отображения разнообразной информации. Конструкторы, разрабатывая новые модели автомобилей и самолетов, используют трехмерные графические объекты, чтобы представить окончательный вид изделия. Архитекторы создают на экране монитора объемное изображение здания, и это позволяет им увидеть, как оно впишется в ландшафт.

Виды компьютерной графики

Компьютерная графика подразделяется на:

· статичную (неподвижная),

· динамичную (анимация, компьютерная мультипликация).

Каждая из которых в свою очередь делится на 2-х мерную и 3-х мерную.

В зависимости от способа формирования изображений, компьютерную графику принято делить на:

· растровую;

· векторную;

· фрактальную.

Отдельным предметом считается трехмерная графика, изучающая приемы и методы построения объемных моделей объектов в виртуальном пространстве.

23.Понятие автоматизации деятельности налоговых служб.

АИС в налоговой службе -- это автоматизированная информационная система (АИС «Налог»), определяемая как совокупность технических, организационных и программных средств, используемых для автоматизации процессов обработки учетной, контрольной и отчетной информации в налоговых органах различного уровня. При решении задач, стоящих перед налоговыми органами, необходимо использовать и анализировать большие объемы информации. Эффективное и полноценное применение достижений информационных технологий требует сложной многовариантной обработки практически всего объема имеющейся в налоговых инспекциях информации. Для решения задач внедрения информационных технологий непосредственно в региональных и местных налоговых инспекциях организуются специальные подразделения по информатизации, которые занимаются:

* внедрением нового системного программного обеспечения и средств электронно-вычислительной и другой офисной техники;

* эксплуатацией системных и прикладных программных продуктов и средств ЭВТ;

* информационным взаимодействием между уровнями АИС «Налог» и внешними автоматизированными системами;

* оказанием консультационной помощи.

24.Формы документооборота налогообложения.

Кадровые документы Трудовой договор Трудовая книжка Прочие кадровые документы Документы по заработной плате Табель учета рабочего времени Ведомость для начисления заработной платы Лицевой счет Прочие документы Документы по основным средствам Документы от поставщика Внутренние документы Документы по товарно-материальным ценностям Банковские и кассовые документы График документооборота

25. Классификация налогов.

Классификация налогов – это систематизированная, научно обоснованная группировка налогов в соответствии с однородными признаками.

Налоги, входящие в налоговую систему РФ, классифицируются: 1. По способу изъятия:

Прямые и косвенные

2. По субъекту налога:

с физических лиц,

с юридических лиц,

смешанные

3. По уровню власти: - федеральные,

региональные,

местные

4. По назначению: - общие,

целевые

5. По источнику уплаты налоговых сумм: - себестоимость,

цены и тарифы (выручка),

финансовый результат,

доход (прибыль, зарплата),

чистая прибыль

6. По объекту налогообложения: - имущественные - ресурсные (рентные) - с доходов - налоги на потребление - с отдельных видов деятельности, операций 7. По методу исчисления: - прогрессивные / регрессивные - пропорциональные / линейные - ступенчатые / твердые 8. По способу обложения: - кадастровые / безналичные - декларационные / налично-денежные 9. По фискальной потребности: раскладочные,

количественные

10. По порядку зачисления в бюджет: - закрепленные

- регулирующие

11. По порядку ведения: - общеобязательные

- факультативные

26. Сущность налогового кодекса - в правовом и функциональном аспектах, объекты и субъекты налогообложения.

Объекты налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

Субъект налогообложения – это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги и (или) сборы.

27. Предметная область налогообложения. ( НЕ ОТВЕТИЛИ)

28. Понятие экономической информации, классификация и кодирование информации.

Экономическая информация – это преобразованная и обработанная совокупность сведений, отражающая состояние и ход экономических процессов. Экономическая информация циркулирует в экономической системе и сопровождает процессы производства, распределения, обмена и потребления, материальных благ и услуг. Экономическую информацию следует рассматривать как одну из разновидностей управленческой информации.

В зависимости от поставленных целей и задач воздействия на управляемый объект экономическую информацию можно классифицировать по различным признакам:

- по изменяемости: постоянная (условно-постоянная) и переменная;

- по насыщенности: недостаточная, достаточная и избыточная;

- по отношению к предмету исследования: основная и вспомогательная

- по полезности: полезная и бесполезная;

- по способу изображения: текстовая, цифровая, алфавитная, алфавитно-цифровая и графическая (графики, диаграммы, схемы, чертежи);

- по функциональному назначению: плановая, нормативная, учетная и отчетная;

- по отношению к процессу обработки данных: обрабатываемая и необрабатываемая;

- по степени обработки: первичная, промежуточная и результативная;

- по отношению к управляемому объекту:

внутренняя и внешняя

входящая и исходящая;

- по объему необходимых сведений для управления экономикой предприятий и объединений: комплексная и тематическая

- по форме представлений: письменная и устная.

Кодирование информации — процесс преобразования сигнала из формы, удобной для непосредственного использования информации, в форму, удобную для передачи, хранения или автоматической переработки.

29. Информационные технологии.

Информационные технологии (ИТ, от англ. information technology, IT) — широкий класс дисциплин и областей деятельности, относящихся к технологиям создания, сохранения, управления и обработки данных, в том числе с применением вычислительной техники. В последнее время под информационными технологиями чаще всего понимают компьютерные технологии. В частности, ИТ имеют дело с использованием компьютеров и программного обеспечения для создания, хранения, обработки, ограничения к передаче и получению информации. Специалистов по компьютерной технике и программированию часто называют ИТ-специалистами.

Основные черты современных ИТ:

Структурированность стандартов цифрового обмена данными алгоритмов;

Широкое использование компьютерное сохранение и предоставление информации в необходимом виде;

Передача информации посредством цифровых технологий на практически безграничные расстояния.

30. Понятие информатизации общества.

Информатизация общества – организованный социально-экономический и научно-технический процесс создания оптимальных условий для удовлетворения информационных потребностей и реализации прав граждан, органов государственной власти, органов местного самоуправления, организаций, общественных объединений на основе формирования и использования информационных ресурсов.

Основными критериями развитости информационного общества являются следующие:

Наличие компьютеров

Уровень развития компьютерных сетей

Владение информационной культурой, т.е. знаниями и умениями в области информационных технологий.

31. Представление об информационном обществе в условиях переходной экономики. Информационные революции.

Информационное общество

Информационное общество - концепция постиндустриального общества; новая историческая фаза развития цивилизации, в которой главными продуктами производства являются информация и знания.

«Под информационной революцией подразумевается совокупность качественных изменений во всех сферах жизнедеятельности общества, произведенных в результате внедрения новых средств передачи информации. Информационная революция создает технологическую основу для объединения интеллектуальных способностей человечества.

32. Характерные черты информационного общества

Отличительными чертами информационного общества являются:

- увеличение роли информации и знаний в жизни общества;

- возрастание доли информационных коммуникаций, продуктов и услуг в валовом внутреннем продукте;

- создание глобального информационного пространства, обеспечивающего (а) эффективное информационное взаимодействие людей, (б) их доступ к мировым информационным ресурсам и (в) удовлетворение их потребностей в информационных продуктах и услугах.

33. Информационные системы: основные понятия и определения.

Можно выделить следующие характерные черты корпоративных информационных систем (ИС), функционирующих во многих компаниях:

· на одном предприятии могут существовать несколько различных ИС;

· совокупность нескольких ИС так же называют ИС;

· ИС может быть полностью независимой или быть связанной с другой ИС;

· объединение ИС осуществляется с помощью сети;

· информационные ресурсы могут управляться централизованно, например, отделом ИС, или локально пользователями;

· компонентами ИС являются: компьютерное обеспечение, связанное различными типами сетей (интранет, Интернет, LAN и WAN), программное обеспечение (базы данных (БД), данные, программы), люди;

Данные – элементарное описание вещей, событий, действий, сделок. Данные записывают, классифицируют, хранят, но не структурируют для получения специфичной информации. БД состоит из хранимых данных, организованных для обработки. Данные могут быть числовыми, текстовыми, графическими, звуковыми, видео.

Информация – это данные, которые организованны таким образом, что они имеют значение и смысл для получателя (конечного пользователя). Пользователь интерпретирует смысл данных и строит заключения, делает выводы. Данные обрабатываются специальными прикладными программами (например, система покупки и продажи акций через Интернет, университетская онлайновая система регистрации, система инвентаризации) на более высоком уровне, чем БД.

Знания – это данные и информация, которые организованны и обработаны таким образом, что они могут передавать понимание, опыт, навыки, мнения применительно к конкретной задаче.

34. Характеристика и классификация информационных систем.

Информационные системы могут значительно различаться по типам объектов, характером и объемом решаемых задач и рядом других признаков.

Общепринятой классификации ИС до сих пор не существует, поэтому их можно классифицировать по разным признаками, что вызвало существование нескольких различных классификаций ИС

Согласно общепринятой классификации ИС - информационные системы - подразделяются:

по масштабам применения - настольные и офисные

по признаку структурированности задач - структурированные (формализуемые), не структурируемые (не формализуемые), частично структурируемые. Частично-структурированные делятся на: ИС репортинга и ИС разработки альтернативных решений (модельные, экспертные). Экспертные в свою очередь делятся на:

централизованные, децентрализованные и коллективного использования

с интеграцией по уровням управления, по уровням планирования и т.д.

по функциональному признаку – производственные, маркетинговые (анализа рынка, рекламные, снабженческие и т.п.), финансовые (бухгалтерские, статистические, и т.п.), кадровые;

по квалификации персонала и уровням управления – стратегические (топ-менеджеров), функциональные (менеджеров среднего звена) и оперативные (специалистов)

по характеру обработки информации: системы обработки данных, системы управления, система поддержки принятия решений

по оперативности обработки данных – пакетной обработки и оперативные

по степени автоматизации - ручные, автоматические, автоматизированные

по характеру использования информации - на информационно-поисковые, информационно-справочные, информационно-решающие, управляющие, советующие и т.п.;

по степени централизации обработки информации — на централизованные, децентрализованные, информационные системы коллективного использования

по характеру использования вычислительных ресурсов – на локальные и распределенные;

по сфере деятельности - на государственные, территориальные (региональные), отраслевые, объединений, предприятий или учреждений, технологических процессов

по классу реализуемых технологических операций - на системы с текстовыми редакторами, системы с табличными редакторами, СУБД, СУБЗ, системы с графикой, мультимедиа, гипертекстом

по месту в процессе управления предприятия – на АРМ специалиста, ИС руководителя, ИС внешнего контролера, интегрированные системы, объединяющие в себе часть или все из этих функций

по концепции построения – файловые, автоматизированные банки данных, банки знаний, ХД

по режиму работы - на пакетные, диалоговые и смешанные

35. Процессы в информационной системе.

Процессы, обеспечивающие работу информационной системы любого назначения, условно можно представить в виде

ввод информации из внешних или внутренних источников;

обработка входной информации и представление ее в удобном виде;

вывод информации для представления потребителям или передачи в другую систему;

обратная связь - это информация, переработанная людьми данной организации для коррекции входной информации.

Роль структуры управления в информационной системе.

Создание и использование информационной системы для любой организации нацелены на решение следующих задач.

1. Структура информационной системы, ее функциональное назначение должны соответствовать целям, стоящим перед организацией. Например, в коммерческой фирме - эффективный бизнес; в государственном предприятии - решение социальных и экономических задач.

2. Информационная система должна контролироваться людьми, ими пониматься и использоваться в соответствии с основными социальными и этическими принципами.

3. Производство достоверной, надежной, своевременной и систематизированной информации.

Координация работы всех подразделений организации осуществляется через органы управления разного уровня. Под управлением понимают обеспечение поставленной цели при условии реализации следующих функций: организационной, плановой, учетной, анализа, контрольной, стимулирования.

37.Структура и классификация информационных систем.

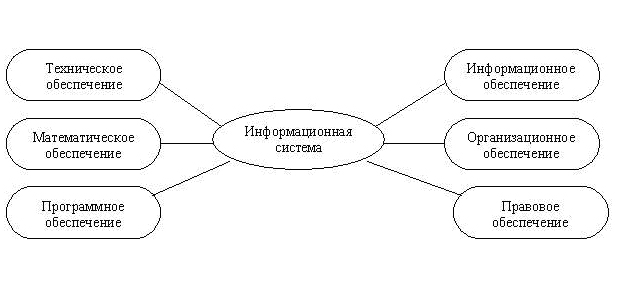

Под системой понимают любой объект, который одновременно рассматривается и как единое целое, и как объединенная в интересах достижения поставленных целей совокупность разнородных элементов. Системы значительно отличаются между собой как по составу, так и по главным целям.Информационная система - взаимосвязанная совокупность средств, методов и персонала, используемых для хранения, обработки и выдачи информации в интересах достижения поставленной цели. Структуру информационной системы составляет совокупность отдельных ее частей, называемых подсистемами.

Подсистема - это часть системы, выделенная по какому-либо признаку.

Общую

структуру информационной системы можно

рассматривать как совокупность подсистем

независимо от сферы применения. В этом

случае говорят о

структурном признаке классификации,

а подсистемы называют обеспечивающими.

Таким образом, структура любой

информационной системы может быть

представлена совокупностью обеспечивающих

подсистем

Среди обеспечивающих подсистем обычно выделяют информационное, техническое, математическое, программное, организационное и правовое обеспечение.

Классификация по характеру использования информации

Информационно-поисковые системы производят ввод, систематизацию, хранение, выдачу информации по запросу пользователя без сложных преобразований данных. Например, информационно-поисковая система в библиотеке, в железнодорожных и авиа кассах продажи билетов.

Информационно-решающие системы осуществляют все операции переработки информации по определенному алгоритму. Среди них можно провести классификацию по степени воздействия выработанной результатной информации на процесс принятия решений и выделить два класса: управляющие и советующие.

Управляющие ИС вырабатывают информацию, на основании которой человек принимает решение. Для этих систем характерны тип задач расчетного характера и обработка больших объемов данных. Примером могут служить система оперативного планирования выпуска продукции, система бухгалтерского учета.

Советующие ИС вырабатывают информацию, которая принимается человеком к сведению и не превращается немедленно в серию конкретных действий. Эти системы обладают более высокой степенью интеллекта, так как для них характерна обработка знаний, а не данных.

38 .Использование автоматизированных информационных систем в обработке информации.

По степени автоматизации ИС делятся на:

автоматизированные: информационные системы, в которых автоматизация может быть неполной (то есть требуется постоянное вмешательство персонала);

автоматические: информационные системы, в которых автоматизация является полной, то есть вмешательство персонала не требуется или требуется только эпизодически.

«Ручные ИС» («без компьютера») существовать не могут, поскольку существующие определения предписывают обязательное наличие в составе ИС аппаратно-программных средств. Вследствие этого понятия «автоматизированная информационная система», «компьютерная информационная система» и просто «информационная система» являются синонимами

39.Особенности автоматизированных информационных систем в области обработки налоговой информации, их развитие.

Информационное обеспечение автоматизированной системы налогообложения, как и любой другой системы организационного типа, состоит из внемашинного и внутримашинного. Внемашинное информационное обеспечение — это совокупность системы показателей, системы классификации и кодирования информации, системы документации и документооборота, информационных потоков. Внутримашинное обеспечение — это представление данных на машинных носителях в виде разнообразных по содержанию и назначению специальным образом организованных массивов, баз данных и их информационных связей. Система показателей состоит из исходных, промежуточных и результатных показателей, которые собираются, преобразуются и выдаются АИС для целей обеспечения деятельности налоговых органов. Показатели характеризуют объекты налогообложения, различные виды налогов, ставки налогов, финансовое состояние налогоплательщиков, состояние расчетов налогоплательщиков с бюджетом и т.д. Показатели содержатся в документах, являющихся наиболее распространенным носителем исходной и результатной информации. В системе налогообложения функционирует унифицированная система документации, которая отвечает определенным требованиям к форме, содержанию, порядку заполнения документов. Унифицированные документы используются на всех уровнях системы. К ним можно отнести большинство документов, циркулирующих в налоговых органах, начиная от бухгалтерской отчетности и налоговых расчетов, представляемых налогоплательщиками в налоговые инспекции, и кончая отчетностью, составляемой налоговыми органами. Информационные потоки представляют собой направленное стабильное движение документов от источников их возникновения к получателям. Информационные потоки дают наиболее полную картину информационной системы налогообложения в связи с тем, что с их помощью выявляются пространственно-временные и объемные характеристики, отражается динамичность информационных процессов и их взаимодействие. Информационные потоки отражают организационно-функциональную структуру налоговых органов.

40. Общее описание системы налогового учета в «1С:Предприятии 7.7»/ «1С:Предприятие 8.0».

Система налогового учета в "1С:Бухгалтерии 7.7" реализована в полном соответствии с требованиями главы 25 НК РФ и включает:

порядок определения и классификацию доходов;

порядок определения и классификацию расходов;

порядок организации ведения налогового учета доходов и расходов;

ведение (формирование) аналитических регистров налогового учета;

порядок определения и расчета налоговой базы, включая механизм автоматического заполнения декларации по налогу на прибыль организаций.

В "1С:Бухгалтерии 7.7" данные бухгалтерского и налогового учета формируются параллельно на основании данных первичного учета. Такой поход учитывает специфику отражения отдельных хозяйственных операций для целей налогового учета.

Ведение налогового учета предполагает отражение для целей налогообложения таких хозяйственных операций, как:

поступление и расход денежных средств;

приобретение и выбытие имущества (работ, услуг, прав);

учет расходов на оплату труда;

начисление штрафных санкций и т.п.

Если хозяйственная операция отражается однозначно и в бухгалтерском и в налоговом учете, то нет необходимости дважды вносить одни и те же данные вручную - при регистрации хозяйственной операции в налоговом учете в программе можно использовать данные бухгалтерского учета.

Вместе с тем существует возможность отражения специфических операций налогового учета, которые не регистрируются в бухгалтерском учете. Например, перенос на следующие отчетные (налоговые) периоды расходов, учитываемых в особом порядке.

Такие операции признаны регламентными операциями для целей налогового учета и выполняются автоматически в конце месяца. К ним относятся:

включение в состав расходов текущего отчетного (налогового) периода расходов, принимаемых к учету в особом порядке (нормируемых расходов, расходов будущих периодов и т.п.);

учет стоимости списанных товаров и материалов;

расчет стоимости готовой продукции;

расчет амортизации и многие другие.

Хранение данных налогового учета организовано на вспомогательных забалансовых счетах (далее "налоговые счета" или "счета налогового учета"). Структура счетов налогового учета соответствует структуре доходов и расходов, отражаемых в налоговой декларации. Кроме того, на этих счетах отражается стоимость активов организации для целей налогового учета; произведенные расходы, подлежащие нормированию по окончании отчетного (налогового) периода; расходы будущих периодов; операции по движению дебиторской и кредиторской задолженности и т.п.

Если информация об остатках и движениях по налоговым счетам в целом не является достаточной для целей налогового учета, то по таким счетам ведется и аналитический учет. Так, например, финансовый результат от выбытия можно получить по каждому выбывшему объекту основных средств.

По порядку формирования и составу показателей реализованные налоговые регистры полностью соответствуют системе налогового учета, рекомендованной МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ. Регистры налогового учета позволяют анализировать данные налогового учета от отдельных хозяйственных операций до строк налоговой декларации.

В составе "1С:Бухгалтерии 7.7" поставляется декларация по налогу на прибыль организаций - полная форма, включающая 14 листов и 5 приложений к листу 02. Налоговая декларация заполняется автоматически по данным налогового учета.

На всех этапах ведения налогового учета и формирования декларации возможна ручная корректировка данных, то есть последнее слово остается все же за бухгалтером.

Реализация налогового учета в "1С:Бухгалтерии 7.7" ориентирована, главным образом, на предприятия, признающие доходы и расходы в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав (метод начисления).

41. Налоговый учет хозяйственных операций в «1С:Предприятии 7.7»/ «1С:Предприятие 8.0».

В налоговом учете отражаются все операции, которые тем или иным образом влияют на величину налоговой базы. В основном, это операции, связанные с утратой или получением права собственности на объекты гражданских прав (имущество, в том числе деньги, работы, услуги, права) по сделкам с третьими лицами. Для целей налогового учета хозяйственные операции можно сгруппировать следующим образом:

операции приобретения имущества, работ, услуг, прав;

операции выбытия имущества, работ, услуг, прав;

поступление денежных средств;

расход денежных средств;

начисление штрафных санкций;

учет расходов на оплату труда;

начисление налогов и сборов, включаемых в состав расходов;

прочие хозяйственные операции.

Операции приобретения и выбытия имущества, работ, услуг, прав отражаются в налоговом учете по каждому факту приобретения и утраты организацией права собственности на имущество, получения прав, результатов выполненных работ, потребления услуг, за исключением видов затрат, не подлежащих включению в состав расходов (доходов) в соответствии с главой 25 НК РФ. Перечень расходов, не учитываемых в целях налогообложения, приведен в ст. 270 НК РФ.

Поступление и расход денежных средств отражается в налоговом учете по каждому факту в том случае, если он влечет за собой появление объекта налогового учета. Например, выдача денежных средств подотчетному лицу не влечет за собой появление объекта налогового учета и в налоговом учете не отражается.

Под штрафными санкциями понимаются санкции, причитающиеся налогоплательщику или контрагенту в виде штрафов, пени и других санкций за нарушение договорных обязательств. Санкции начисляются по условиям договора с контрагентом или по решению суда. Начисленные штрафные санкции отражаются в налоговом учете в соответствии с пп. 3 п. 4 ст. 271 НК РФ.

Отражение расходов на оплату труда в налоговом учете производится по всем начислениям, производимым в пользу работников, исходя из фактических сумм в соответствии со ст. 255 НК РФ. Исключение составляют расходы по добровольному страхованию, предусмотренные в пп. 16 ст. 255 НК РФ - они отражаются в "1С:Бухгалтерии 7.7" в особом порядке.

Начисление налогов и сборов, включаемых на основании ст. 264 НК РФ в состав прочих расходов, отражается в налоговом учете отдельно по видам налогов (сборов).

Прочие хозяйственные операции выделены в отдельную группу в связи с тем, что по ним не ведутся специальные налоговые регистры, тем не менее, они могут влиять на величину налоговой базы. В "1С:Бухгалтерии 7.7" к таким операциям относятся:

списание материалов, товаров, продукции (передача в производство, использование для собственных нужд и т.п.);

расчет курсовых (суммовых разниц);

зачет задолженности по обязательствам сторон.

Все хозяйственные операции отражаются на счетах налогового учета, которые используются для формирования налоговых регистров и заполнения налоговой декларации.

42. Предприятие как налоговый агент.

Налоговый агент - это лицо, принудительно вовлеченное государством в процесс уплаты налогов, то есть НК на это лицо возложены дополнительные обязанности и эти обязанности его личными по уплате налогов не являются.

Налоговыми агентами могут выступать как организации, так и физические лица. Физлица налоговыми агентами будут тогда, когда они сами являются индивидуальными предпринимателями и у них имеются наемные работники. Уплата подоходного налога за наемных работников и создает налогового агента - физического лица. Это единственный случай. В остальных случаях налоговыми агентами являются организации.

Первая наиболее распространенная ситуация налогового агента - это уплата подоходного налога юридическим или физическим лицом за своих работников. В этой ситуации государство, чтобы не взваливать на себя обязанности по индивидуальной работе с каждым физическим лицом, эту свою обязанность по сбору налога возлагает на налоговых агентов, и налоговые агенты обязаны от имени налогоплательщика без всякого на то его поручения, а по поручению государства уплатить за счет налогоплательщика и от имени налогоплательщика его подоходный налог. Понятно, что это удобнее. Иначе какой надо иметь штат налоговых инспекций для того, чтобы работать с каждым физическим лицом по уплате подоходного налога, и технологически это очень дорого.

Вторая ситуация, когда возникает налоговый агент, это выплата дивидендов или процентов обществами или товариществами в пользу юридических или физических лиц, выплата дивидендов или процентов, причитающихся владельцам долей или акций в уставных складочных капиталах. При такой выплате процентов с капитала происходит налогообложение и налог удерживают и уплачивают в бюджет налоговые агенты. Здесь та же самая ситуация, когда налог уплачивается за счет средств получателей дивидендов или процентов, но в данном случае он уплачивается от имени самого налогового агента.

Третий случай, когда возникает налоговый агент, это уплата НДС за иностранную организацию, которая не стоит на налоговом учете. Если иностранная организация стоит на налоговом учете, она сама уплачивает НДС в бюджет. Если она не стоит, то это означает, что ее не найти и налог не изъять. Поэтому законодатель не нашел ничего лучшего, как возложить эту обязанность на российского контрагента этой иностранной организации. При этом напрочь отвергается косвенный характер НДС, то есть НДС уплачивает тот, кто получает деньги.

Итак, вот три случая, когда возникает налоговый агент. К обязанностям таких налоговых агентов относятся:

1. Правильно и своевременно исчислять налог, удерживать его из средств самого налогоплательщика и перечислять в бюджет. За нарушение этой обязанности предусмотрен специальный состав налогового правонарушения (ст.123 НК). Но ответственность по этой статье предусмотрена только за ненеправомерное или неправильное неперечисление. То есть, если обязанность заключается в том, чтобы исчислить, удержать и перечислить в бюджет, то ответственность возникает только за неперечисление. Это для ответственности имеет существенное значение.

2. В течение одного месяца письменно сообщить в налоговый орган о невозможности удержания налога у налогоплательщика и о сумме задолженности. В этой ситуации налоговый агент обязан не требовать от налогоплательщика внесения ему в кассу денег, а обязан сообщить в налоговый орган о невозможности удержания налога и о сумме этой задолженности.

3. Обязанность вести учет по всем налогоплательщикам выплаченных доходов, удержанных и перечисленных налогов и предоставлять в налоговые органы информацию, необходимую для контроля за правильностью исчисления, удержания и перечисления налогов.