Вертикальная интеграция

Рост фирмы путем включения в нее предшествующих или последующих технологических стадий переработки продукта называется вертикальной интеграцией. Наличие вертикальной интеграции объясняется возможностью экономии издержек. С точки зрения контрактного подхода вертикальная интеграция рассматривается как способ нейтрализации оппортунистического поведения.

Вертикальная интеграция между производителями промежуточной и конечной продукции является предпочтительней по сравнению с системой рыночных сделок, если:

промежуточный продукт является специфическим (вероятность его продажи на свободном рынке мала), а для его производства требуется наличие высокоспециализированных активов;

затраты на производство промежуточной продукции невозможно точно знать заранее.

В этих случаях при отсутствии вертикальной интеграции возможно перераспределение выгод между участниками сделок из-за оппортунистического поведения, заключающегося в неконтролируемых действиях контрагента, пренебрежения интересами одной из сторон, прямом нарушении условий контракта или толковании условий контракта в свою пользу.

В результате этого создаются высокие потенциальные потери для участников сделки, снижающие эффективность производства товаров. В случае возникновения конфликта необходимо повышение затрат фирм на его судебное разрешение.

Вертикальная интеграция выгодна в том случае, если разрешение конфликтов внутри фирмы обходится дешевле, чем между независимыми контрагентами.

Если же затраты контроля превосходят экономию на затратах при заключении внешних контрактов, вертикальная интеграция неэффективна.

При несогласованных стратегиях фирм, находящихся на последовательных стадиях технологической переработки продукта и сбыта товара, возникает отрицательный вертикальный внешний эффект, примером которого служит так называемая проблема двойной надбавки.

Связь между фирмой и розничным торговцем отличается от прямой связи между фирмой и конечным потребителем. Во втором случае фирма контролирует большинство переменных, определяющих спрос на продукт: цену, качество, рекламу, коммерческое обслуживание и др.

При взаимоотношениях между фирмой и розничным торговцем ряд факторов, определяющих величину спроса - розничная цена, уровень рекламы и коммерческого обслуживания - определяется розничным торговцем.

В этом случае спрос на продукцию производителя является функцией от устанавливаемой или оптовой цены и ряда факторов, большинство из которых не поддаются его прямому контролю.

Оптовая цена производителя определяет величину предельных затрат торговца и, следовательно, его прибыль. Розничные торговцы конкурируют друг с другом. Поэтому для них важны оптовые цены - как свои, так и конкурентов.

Вышестоящая фирма, сбывающая продукцию нижестоящей фирме, может заключить с ней контракт на условиях, отличающихся от стандартного контракта, предусматривающего постоянную цену. Такие условия называются вертикальными ограничениями, так как в определенном смысле они ограничивают нижестоящую фирму в области ценообразования.

Проблема двойной надбавки и двухставочные тарифы

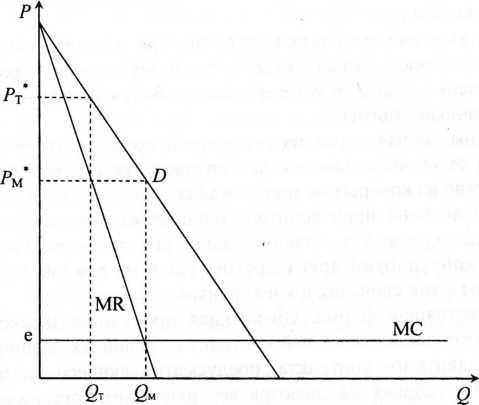

Рассмотрим рыночную структуру, состоящую из двух фирм: вышестоящей фирмы - производителя (П) и нижестоящей - розничного торговца (Т).

Предположим, что на конечный продукт существует спрос D. Для простоты предположим, что для производства одной единицы продукции Торговцу требуется одна единица затрат и он не несет иных издержек, кроме оптовой цены Р0, уплачиваемой поставщику. Фирма - продавец имеет постоянные предельные затраты (рис. 4.1).

МС = const = С.

Если Производитель и Торговец вертикально интегрированы, то они максимизируют совокупную прибыль. Пусть

п=(р-с)-ем,

Р^- цена, при которой совокупная прибыль максимальна.

Рис.

4.1. Двойная маржинализация

Если фирмы вертикально разделены (независимы), фирма Т выбирает цену Р* для максимизации своей прибыли, равной (Рт -PM) QT, причем оптовая цена для торговой фирмы является, по сути, ее предельными издержками. Если фирма П предложила бы фирме Т цену, равную ее предельным издержкам, ее прибыль была бы нулевой. Чтобы иметь положительную прибыль, фирма П должна установить оптовую цену выше ее предельных издержек. Но в этом случае Торговец поднимет цену выше уровня Ры, что сократит объем продаж как Производителя, так и Торговца.

В условиях вертикальной интеграции прибыль составляет

(P*u-Q-QM.

Если нижестоящая фирма находится в собственности вышестоящей, для нижестоящей фирмы цена определяется на уровне (в этом случае розничная цена равна оптовой).

При вертикальном разделении нижестоящая фирма (Торговец) может получить положительную прибыль при Рт > Р^. Оптимальная для Т будет цена Pj, точка пересечения, в которой MR = МС = Рм, где Р*м - оптовая цена для товара.

Размер прибыли розничного торговца Пт, а производителя - Пм. В этом случае. Пм <П, где П - прибыль интегрированной фирмы и суммарная прибыль Пт +ПМ <П в условиях вертикальной интеграции. Эта ситуация известна как проблема двойной надбавки, или двойной маржинализации. Ее суть в том, что при вертикальном разделении принимаются два решения о монопольном ценообразовании, приводящие к сокращению выпуска и падению суммарной фактической прибыли фирм по сравнению с потенциально доступной в условиях вертикальной интеграции при данной емкости спроса на конечный продукт. Цена для конечного потребителя в этом случае будет превышать монопольную. Проблема двойной надбавки часто приводится в качестве аргумента в пользу вертикальной интеграции.

Если единственный инструмент контракта между фирмами - оптовая цена, то этот аргумент отчасти справедлив. Если фирма применяет нелинейное ценообразование и применяет двухставоч- ные тарифы, по отношению к Торговцу она заключает нелинейный контракт. В рамках данного контракта оговаривается фиксированная сумма (t), которую должна выплатить фирма Т за возможность работать с Производителем товара, и оптовая цена (Р0).

Допустим, П устанавливает Р0-С и t = Пм,

где Пм = (Рм - С) ■ Qu,

где Пм - монопольная прибыль для вертикальной интегрированной фирмы в рамках нелинейного контракта. Цена розничного торговца Т при этом совпадает с оптимальной ценой , которая была бы установлена вертикально интегрированным монополистом. Общая валовая прибыль торговца П = ПМ, поэтому он готов выплатить до t = Пм в качестве фиксированного вознаграждения; П извлекает нулевую переменную прибыль (так как Р0 = МС = С), но в состоянии получить всю монопольную прибыль за счет фиксированной ставки t.

Следовательно, при применении нелинейного ценообразования оптимальное решение при вертикальном разделении идентично оптимальному решению при вертикальной интеграции. При наличии фиксированной тарифной ставки вышестоящая фирма максимизирует общую для вышестоящей и нижестоящей фирм прибыль, а затем определяет максимальную фиксированную ставку, которую согласна уплатить нижестоящая фирма. Эти выводы справедливы для ситуации полной информированности и отсутствия конкурентов среди нижестоящих фирм.