Анализ хозяйственной деятельности оао»Строймост»

2.1. Анализ источников формирования капитала предприятия оао «Строймост»

Капитал – это совокупность имущества предприятия или средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Капитал предприятия формируется за счет собственных и за счет заемных источников. Финансовое благополучие предприятия и результаты его деятельности зависят от того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды. [2, с.67]

Таблица 1. Анализ динамики источников капитала

Источники капитала |

2008г., тыс.руб. |

2009г., тыс.руб. |

2010г., тыс.руб |

2011г., тыс.руб.

|

2011г.в% к 2008г. |

2011г.в% к 2009г. |

2011г.в% к 2010г. |

Собственный капитал всего, в т.ч. |

18896 |

21624 |

30500 |

36444 |

192,87 |

168,53 |

119,49 |

Уставный капитал |

6 |

6 |

245 |

245 |

4083,3 |

4083,3 |

100 |

Резервный капитал |

1 |

1 |

1 |

1 |

100,00 |

100,00 |

100,00 |

Добавочный капитал |

4088 |

4088 |

4088 |

4088 |

100,00 |

100,00 |

100,00 |

Фонд социальной сферы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Целевое финансирование |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Нераспределенная прибыль |

14801 |

17529 |

26166 |

32110 |

216,94 |

183,18 |

122,72 |

Резервы предстоящих расходов и платежей |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Заемный капитал всего, в т.ч. |

76020 |

93834 |

132979 |

114755 |

150,95 |

122,29 |

86,29 |

Долгосрочные заемные средства всего, в т.ч. |

20142 |

89 |

73 |

72170 |

358,31 |

81089,89 |

98863,01 |

Займы и кредиты |

20000 |

0 |

0 |

72117 |

360,58 |

0 |

0 |

Отложенный налоговые обязательства |

142 |

89 |

73 |

53 |

37,32 |

59,55 |

72,60 |

Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Краткосрочные заемные средства всего, в т.ч. |

55878 |

93745 |

132906 |

42585 |

76,21 |

45,43 |

32,04 |

Займы и кредиты |

0 |

7400 |

74150 |

0 |

0 |

0 |

0 |

Кредиторская задолженность, в т.ч. |

55706 |

86345 |

58756 |

42585 |

76,44 |

49,32 |

72,48 |

Поставщикам и подрядчикам |

14711 |

42926 |

33314 |

0 |

0 |

0 |

0 |

Перед персоналом организации |

3238 |

3029 |

4504 |

0 |

0 |

0 |

0 |

Государственными внебюджетными фондами |

668 |

648 |

2447 |

0 |

0 |

0 |

0 |

По налогам и сборам |

7237 |

9140 |

9377 |

0 |

0 |

0 |

0 |

Прочие кредиторы |

29852 |

30602 |

9114 |

0 |

0 |

0 |

0 |

Прочие краткосрочные обязательства |

172 |

0 |

0 |

0 |

0 |

0 |

0 |

Итого: |

94916 |

115458 |

163479 |

151199 |

159,30 |

130,95 |

92,49 |

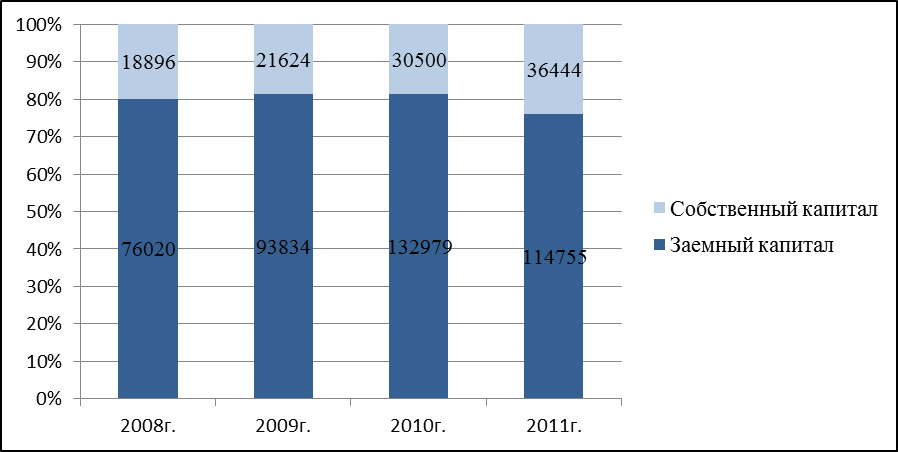

Соотношение собственного и заемного капитала представлено в таблице 1.

Для более полного анализа необходимо подробнее изучить состав капитала организации. Структура собственных и заемных средств представлена в таблице 2.

Таблица 2. Анализ структуры заемных средств

Источники капитала |

2008 год, уд.вес, % |

2009 год, уд.вес, % |

2010 год, уд.вес, % |

2011 год, уд.вес, % |

Собственный капитал всего, в т.ч. |

19,91 |

18,73 |

18,66 |

24,10 |

Уставный капитал |

0,03 |

0,03 |

0,80 |

0,67 |

Резервный капитал |

0,01 |

0 |

0 |

0,01 |

Добавочный капитал |

21,63 |

18,90 |

13,40 |

11,22 |

Фонд социальной сферы |

0 |

0 |

0 |

0 |

Целевое финансирование |

0 |

0 |

0 |

0 |

Нераспределенная прибыль |

78,33 |

81,06 |

85,79 |

88,11 |

Резервы предстоящих расходов и платежей |

0 |

0 |

0 |

0 |

Заемный капитал всего, в т.ч. |

80,09 |

81,27 |

81,34 |

75,90 |

Долгосрочные заемные средства всего, в т.ч. |

26,50 |

0,09 |

0,05 |

62,89 |

Займы и кредиты |

99,30 |

0 |

0 |

99,93 |

Отложенный налоговые обязательства |

0,70 |

100,00 |

100,00 |

0,07 |

Прочие долгосрочные обязательства |

0 |

0 |

0 |

0 |

Краткосрочные заемные средства всего, в т.ч. |

73,50 |

99,91 |

99,95 |

37,11 |

Займы и кредиты |

0 |

7,89 |

55,79 |

0 |

Кредиторская задолженность, в т.ч. |

99,69 |

92,11 |

44,21 |

100,00 |

Поставщикам и подрядчикам |

26,41 |

49,71 |

56,70 |

0 |

Перед персоналом организации |

5,81 |

3,51 |

7,67 |

0 |

Перед государственными внебюджетными фондами |

1,20 |

0,75 |

4,16 |

0 |

По налогам и сборам |

12,99 |

10,59 |

15,96 |

0 |

Прочие кредиторы |

53,59 |

35,44 |

15,51 |

0 |

Прочие краткосрочные обязательства |

0,31 |

0 |

0 |

0 |

Итого: |

100,00 |

100,00 |

100,00 |

100,00 |

Основным источником формирования имущества предприятия ОАО «Строймост» является заемный капитал, о чем свидетельствуют данные в таблицах 1 и 2. Доля заемного капитала составляет более 75% от общей величины источников имущества. В течение анализируемого периода прослеживается его незначительный рост с 2008-2010год от 80,1% до 81,34% за счет снижения собственного, но в 2011 году доля заемного капитала составила 75,90% за счет увеличения доли собственного капитала до 24%. В структуре заемного капитала в период с 2008-2010 год наибольший удельный вес составляют краткосрочные заемные средства, которые к 2010 году составляют почти все 100%. Это может свидетельствовать о неустойчивом финансовом положении и увеличении риска снижения платежеспособности предприятия. К тому же, с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на продолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличения в связи с этим риска снижения платежеспособности предприятия.

Но в 2011 году ситуация поменялась и доля составила всего 37,11%, что говорит о росте собственного капитала, а значит, об улучшении финансового состояния ОАО «Строймост», а также о снижении риска банкротства.

Что касается собственного капитала, то он составляет в 2008 году 19,91% от общей величины источников имущества, к 2010 году значение снижается до 18,66%, а в 2011 доля составила 24%. Увеличились значение и доля нераспределенной прибыли и уставного капитала. При этом резервный капитал составляет почти незначительную долю от собственного. Что касается добавочного капитала, то его значение в исследуемом периоде остается неизменным, а доля значительно сократилась. Общая сумма собственного капитала в течение анализируемого периода увеличилась почти в 1,93 раза.

Более наглядно соотношение собственного и заемного капитала можно представить с помощью диаграммы.

Рисунок 2. Соотношение собственного и заемного капитала

Из этой диаграммы видно, что заемные средства занимают наибольший удельный вес с 2008-2010 год от общей стоимости капитала ОАО «Строймост», но к 2011 году наблюдается значительный рост собственных средств.

Таким образом, можно сделать вывод, что предприятие ОАО «Строймост» осуществляет свою деятельность в большей степени за счет заемного капитала, что дает широкие возможности для своего развития. Но так как доля заемного капитала предприятия очень велика, финансовая устойчивость и платежеспособность снижаются и предприятие подвержено большому риску банкротства.