6. Затраты предприятия на социальные нужды.

Отчисления на социальные нужды - обязательные отчисления по нормам, установленным законодательством государственного социального страхования, в Фонд социального страхования РФ, Пенсионный фонд РФ, фонды обязательного медицинского страхования от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг), по элементу «Затраты на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

Плательщиками страховых взносов являются:

организации;

индивидуальные предприниматели;

физические лица.

Отчисления на социальные нужды производятся согласно Федеральному закону № 212-ФЗ «О страховых взносах… (редакция от 28.12.2010)».

Законом установлены следующие тарифы страховых взносов:

Пенсионный фонд Российской Федерации - 26 процентов;

Фонд социального страхования Российской Федерации - 2,9 процента;

Федеральный фонд обязательного медицинского страхования - с 1 января 2011 года - 3,1 процента, с 1 января 2012 года - 5,1 процента;

территориальные фонды обязательного медицинского страхования - с 1 января 2011 года - 2,0 процента, с 1 января 2012 года - 0,0 процента.

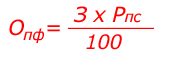

Отчисления в пенсионный фонд производятся за счет издержек производства и обращения, рассчитываются по формуле:

где,

Опф – размер отчислений в пенсионный фонд, руб;

З – начисленная заработная плата, руб;

Рпс – процент отчислений в пенсионный фонд, %.

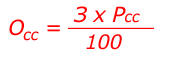

Отчисления в фонд социального страхования РФ производятся за счет издержек производства и обращения, рассчитываются по формуле:

где,

Осс – размер отчислений в фонд социального страхования, руб;

З – начисленная заработная плата и другие приравненные к ней выплаты, руб;

Рсс – процент отчислений на социальное страхование, %.

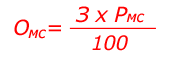

Отчисления в фонд обязательного медицинского страхования производятся за счет издержек производства и обращения, рассчитываются по формуле:

где,

Омс – размер отчислений в фонд обязательного медицинского страхования, руб;

З – начисленная заработная плата и другие приравненные к ней выплаты, руб;

Рмс – установленный процент отчислений на обязательное медицинское страхование, %.

Общую сумму отчислений на социальные нужды находим по формуле:

Законом № 212-ФЗ установлены ряд сумм, не подлежащих обложению страховыми взносами, ниже приведены некоторые из них:

государственные пособия, в том числе пособия по безработице;

компенсационные выплаты, связанные с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

выплаты, связанные с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

выплаты, связанные с увольнением работников, за исключением компенсации за неиспользованный отпуск;

выплаты, связанные с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

суммы единовременной материальной помощи физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

суммы единовременной материальной помощи работнику в связи со смертью члена (членов) его семьи;

стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством Российской Федерации, а также государственным служащим федеральных органов государственной власти бесплатно или с частичной оплатой;

суммы платы за обучение по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников и др.

Контрольные вопросы:

Из чего состоит фонд заработной платы?

Что включает в себя основная заработная плата или оплата за отработанное?

Какие фонды необходимо учитывать при планировании заработной платы?

Из чего состоит типовая структура дохода работника предприятия?

Какие существую методы расчета величины ФЗП?

На какие группы делятся компенсационные доплаты и надбавки?

В чем состоит особенность надбавок?

Представить специфику доплаты.

Описать экономическую сущность надбавок и доплат.

По каким проводкам начисляется ЕСН?

Какие существуют удержания из заработной платы?