Звернення

до арбітражного суду із заявою про

оголошення боржника банкрутом з

подальшою його ліквідацією.

Згідно з Положенням НБУ «Про

кредитування»,

законом України «ІІро

оподаткування прибутку підприємств»,

іншими нормативними актами комерційні

банки та інші кредитори зобов’язані

щоразу, коли контрагент несвоєчасно

виконав зобов’язання, вирішувати

питання про стягнення заборгованості

у встановленому чинним законодавством

порядку, а у разі неможливості стягнення

— порушувати в суді справу про

банкрутство боржника, що, як правило,

призводить до його ліквідації. Гіри

цьому кредитор втрачає, можливо, свого

постійного клієнта (яким могло бути

підприємство-боржник), а також ризикує,

що отриманої виручки від реалізації

ліквідаційної маси не вистачить для

повного задоволення вимог. Під час

провадження справи про банкрутство

може бути також укладена мирова угода

щодо відстрочення або списання

заборгованості.

Мораторій.

У такому разі кредитор не надає

додаткових кредитів і протягом певного

періоду не вимагає виконання грошових

зобов’язань, строк сплати яких настав.

Банк відстрочує погашення кредиту (з

можливим підвищенням процентної

ставки) у виняткових випадках, коли в

позичальника виникають тимчасові

фінансові труднощі, спричинені

непередбаченими обставинами, і той

вживає відповідних заходів, щоб їх

усунути. Відстрочення має бути оформлене

додатковим договором між позичальником

і банком, що є невід’ємною частиною

кредитної угоди.

Участь

у санації боржника.

Рішення

кредиторів щодо участі в санації

боржника залежить від багатьох факторівч

зокрема від ризику неповернення

кредитів (як банківських, так і

комерційних): очікуваних доходів у

разі успішного завершення санації;

економіко-правових (у тому числі

податкових і наслідків участі н

Як

уже зазначалося, неодмінною умовою

участі кредиторів у фінансовому

оздоровленні боржника * оцінювання

його санаційної спроможності. Поданий

боржником план фінансового оздоровлення

ашнює сам кредитор, а також незалежні

експерти. Безперечно, на активну участь

кредиторів у фінансовому- оздоровленні

можна очікувати лише тоді, коли внаслідок

санації та збереження підприємства-боржника

вони повніше задовольнять свої вимоги,

ніж у разі його ліквідації.

Фінансова

участь кредиторів у санації боржників

мои{е набирати таких форм:

реструктуризація

наявної заборгованості;

зменшення

або списання заборгованості; ~

надання

санаційних кредитів.

Форма

участі кредиторів у санації істотно

залежить від характеру їхніх фінансових

та господарських стосунків із боржником.

Відповідно розрізняють такі групи

кредиторів:

банки

Та інші фінансово-кредитні установи

(за наданими позиками); ' і

постачальники

предметів та засобів праці (за поставлену

сировину, матеріали, комплектуючі,

обладнання, устаткування тощо); |

споживачі

готової продукції (за авансами

одержаної);

працівники

підприємства (заборгованість з оплати

праці);

державні

органи (заборгованість щодо розрахунків

із бюджетом та за позабюджетними

платежами).

Участь

кожної з цих груп у. санації залежить

від .законодавчих обмежень щодо надання

санаційних-

кредитів

чи реструктуризації заборгованості,

а також від мотивацій кредиторів.

*

Розглянемо

основні способи реструктуризації

заборгованості боржника, перш ніж проти

нього буде 1 порушено справу про

банкрутство.

До

основних форм реструктуризації

заборгованості належать:

а) трансформація

боргу у власність;

б) конверсія

короткострокової заборгованості в

довгострокову;

в) пролонгація

строків сплати. ,

Найбільший

інтерес становить форма реструктуризації

заборгованості, яка передбачає -

конверсії»»

(трансформацію)

боргу у власність.

Це означає, що підприємствз-боржники

стимулюють кредиторів до придбання

корпоративних прав в обмін на боргові

вимоги. У результаті такої операції

боржник досяіаі подвійної мети: . '

підвищується

ринковий курс корпоративних прав,

оскільки

відбувається їх додаткова закупівля;

поліпшується

структура балансу, оскиьки співвідношення

власних і позикових коштів зазнає \

сприятливих для підприємства хчін.

Конверсія

боргу у власність може відбуватися

шляхом емісії нових корпоративних

прав; викупу часток (наїв, акцій) у

власників з метою їх подальшого обміну

на боргові вимоги; емісн (обміну)

конверсійних

облігацій.

Трансформація

боргу у власність здійснюється,1

як правило, великими кредиторами,

(скажімо, обслуговуючий банк), які

повірили в санаційну спроможність

боржника і очікують- на його прибутки

н майб>тньому. Відповідну операцію

можна розглядати як внесок кредитора

до статутного фонду боржника. 1

Це \!Ож\ гь бути як грошові кошти, так і

матеріальні цінності.

Якщо

кредитором є комерційний банк, то в

разі конверсії боргу у власність банк

має враховувані норматив інвестування,

який характеризує використання капіталу

для придбання часток (акцій/ інших

цінних паперів) акціонерних товариств,

інших підприємств, а також недержавних

боргових зобов'язань.

111

Зазначений

норматив установлюється як відсоткове

співвідношення між розміром коштів,

що інвестуються, та загальною сумою

капіталу комерційного банку. Максимально

допустиме значення нормативу має не

перевищувати 50%.

Конверсія

боргу у власність може призвести до

того, що колишні власники втратять

контроль над підприємством. Зрозуміло,

що колишній кредитор, ставши співвласником,

братиме актйвну участь в управлінні

підприємством та у виробленні загальної

стратегії його розвитку. |

Для

кредитора такого роду операція пов’язана

з ризиком повної або часткової втрати

цимог, оскільки після того як боржник

стане власником корпоративних прав,

його вимоги погашатимуться нарівні з

вимогами інших співвласників після

кредиторів.

Відстрочені

(пролонговані) кредити — це кредити,

за якими строк дії кредитного договору

продовжений та змінені його умови з

об’єктивних причин, які призвели до

несвоєчасного повернення позики.

Списання

заборгованості означає відмову кредитора

від своїх вимог. Вона прирівнюється до

безповоротної фінансової допомоги

боржникові. Списати заборгованість

можна в одній із таких двох форм:

а) повної

або часткової відмови від своїх вимог;

в) відмови

від кредитного забезпечення.

Списувати

заборгованість, як і конвертувати борг

у власність, можуть великі кредитори,

які зацікавлені в збереженні довгострокових

фінансового-господарсиаЬ. ашасаь 2

підприємство« V результаті списання

заборгованості поліпшується структура

капіталу

ашфвємства. підвищуються його

платоспроможність та ліквідність.

Зауважимо,

що законодавці східноєвропейських,

країн здебільшого забороняють кредиторам

списувати або відстрЬчувати борги

своїх боржників. Нестягнення

цих сум призводить, як правило, до появи

різного роду об’єктів оподаткування.

Це стосується й України. Вітчизняне

законодавство розглядає списання

заборгованості як безповоротну фінансову

допомогу з усіма податковими наслідками,

які з цього випливають. У результаті

списання заборгованості підприємство-боржник

отримує санаційний прибуток. Якщо

одержувач санаційного прибутку має

Збитки за результатами своєї господарської

діяльності, то цей. прибуток підлягає

оподаткуванню лише в частині, що

перевищує збитки підприємства. !

Згідно

зі статтею 12 Закону України «Про

податок на прибуток підприємств»

платники податків мають право зменшувати

суму оподатковуваного доходу звітного

періоду на вартість відвантажених

товарів у разі, коли покупець таких

товарів без погодження з платником

податку затримується з оплатою їх

вартості. Проте- до такого заходу

вдаються лише тоді, коли кредитор

звернувся із заявою до арбітражного

суду про стягнення заборгованості з

боржника або про визнання його банкрутом,

а також коли на подання кредитора

нотаріус склав виконавчий лист про

стягнення боргу з дебітора чи стягнення

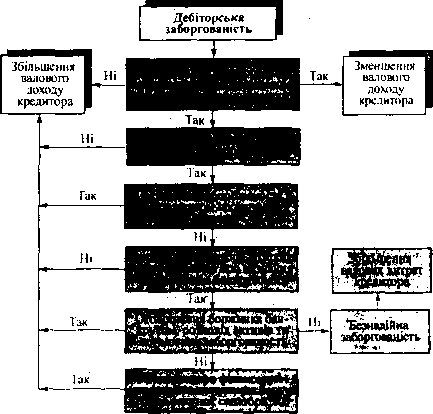

заставленого майна. Податкові аспекти

стягнення дебіторської заборгованості

вітчизняними підприємствами унаочнює

рис. 7.3.

Рис.

7.3. Податкові аспекти стягнення

дебіторської заОюргоианосіі

{санашї

тощо.

Трансформація-боргу у власність

Пролонгація та списання заборгованості