4.2. Характеристики рынка кинодистрибьюции (проката) и кинопоказа

Кинорынок России оценивается по конечному результату, каковым является показатель кассовых сборов от продажи кинотеатральных билетов, то есть по сегменту рынка кинодистрибьюции и услуг кинопоказа.

Этот рынок демонстрирует стабильный рост. Активно реконструируются старые и строятся новые кинотеатры, открываются новые кинозалы. Постепенно идет увеличение доли современных кинотеатров в регионах.

Для полноты рыночного анализа, следует рассматривать (анализировать) группу следующих основных показателей кинодистрибьюции и кинопокааза.

Количество картин, выпущенных в прокат за год. Покажем динамику выпуска картин в кинотеатральном прокате с 2002 по 2010 год (таблице 1). В 2010 году фильмов российского производства было выпущено 89, а иностранного производства 291.

Таблица 1

Год |

Российское производство (шт.) |

Иностранное производство |

Всего |

2002 |

42 |

221 |

261 |

2003 |

40 |

231 |

271 |

2004 |

50 |

233 |

283 |

2005 |

60 |

229 |

289 |

2006 |

60 |

241 |

301 |

2007 |

85 |

284 |

369 |

2008 |

81 |

297 |

378 |

2009 |

82 |

269 |

351 |

2010 |

89 |

291 |

380 |

Общий сбор от показа выпущенных в прокат фильмов на территории России составил в 2010 году - 31100 млн. руб. (1013,6 млн. долл. США), в том числе: российского производства– 4665 млн. руб. и фильмов иностранного производства 26435 млн. руб. Начиная с 2002 года, российский кинопрокат показывает стабильный рост кассовых сборов. Это представлено в таблице 2.

Таблица 2.

Год |

Кассовые сборы, млн.руб. |

Кассовые сборы российских фильмов, млн.руб. |

Кассовые сборы зарубежных фильмов, млн.руб. |

2002 |

3170,7 |

194,4 |

2976,3 |

2003 |

5272,6 |

254,4 |

5018,1 |

2004 |

6984,3 |

936 |

6048,3 |

2005 |

8941,1 |

2635,9 |

6305,2 |

2006 |

11171,5 |

3081,8 |

8089,7 |

2007 |

15585 |

4353,1 |

11231,8 |

2008 |

20168,7 |

5176,6 |

14992,1 |

2009 |

24691,8 |

5477,5 (23,7%) |

19214,3 |

2010 |

30900 |

4665 (15%) |

26435 |

Важным показателем кинорынка является динамика наработки (кассовых сборов) на одну копию. Под копией понимается 35-мм фильмокопия или цифровая копия, но не в физическом смысле пакет фильма DCP на жестком диске) а как количество экранов на которых был показан фильм в цифровом формате за время проката. Эти данные предоставляются дистрибьюторами по результатам букинга.

Таблица 3.

Показатели |

Наработка на 1 копию |

||||

2006 |

2007 |

2008 |

2009 |

2010 |

|

В тыс. руб. |

386,1 |

292,3 |

325,5 |

356,8 |

378,6 |

В тыс. USD |

14,2 |

11,4 |

13,1 |

11,2 |

12,6 |

Основные факторы роста сборов в 2010:

- показы 3D-фильмов - 32,5% от общих сборов (только "Аватар" Джеймса Кэмерона, собрал $113 млн.).

- рост цен на билеты (в 2009 кинопрокатном году билет стоил в среднем $5,31, то в 2010-м - $6,37, основном за счет более дорогих билетов на 3D-фильмы, которые доходили до $15 за сеанс).

- рост посещаемости на 14,9%.

- рост количества новых цифровых кинозалов с 161 до 525 по всей России, а их доля выросла примерно с 8,2 до 23,4%.

При анализе кинорынка представляет интерес распределение кассовых сборов российского проката по странам производителям фильмов: в 2010/2009 – фильмы из Европы, независимых кинокомпаний США и прочих – 19% / 15%; Голливудские компании – 66% / 62%; Россия – 15% / 23%.

Также интересна для анализа структура средних кассовых сборов одного фильма по странам-производителям:

Таблица. 4.

Страна-производитель |

Средние кассовые сборы одного фильма, млн. USD |

||||

2006 |

2007 |

2008 |

2009 |

2010 |

|

Голливуд |

3,1 |

4,1 |

6,1 |

5,0 |

9,2 |

Россия |

1,6 |

1,8 |

2,6 |

2,3 |

2,1 |

Европа и независимые к/к США |

0,5 |

0,7 |

0,9 |

0,8 |

1,0 |

Другие |

0,1 |

0,1 |

0,2 |

0,42 |

0,49 |

В целом |

1,4 |

1,6 |

2,3 |

2,3 |

2,9 |

Необходимо знать общую структуру кассовых сборов фильмов по накопленной сумме разных стран производителей с учетом ранга (рейтинга) фильмов, то есть сколько процентов кассовых сборов собирают фильмы страны производителя, входящие в первую десятку, двадцацатку фильмов и т.д. Так в 2010 году первые 20 российских фильмов собрали 90,8% кассы отечественных кинопроектов, первая двадцатка Голливудских фильмов – лишь 73,2%. В 2009 году эта структура была следующая: первые 20 российских фильмов собрали 94%, а Голливудских – 66%. Это говорит о том, что доходность российских фильмов в целом более рисковая, чем голливудских.

Из таблицы 5 видно, что количество посещений зрителями кинотеатров также растёт из года в год.

Таблица 5

Год |

Число посещение зрителей, млн. чел. |

Средняя цена билета, руб. |

Средняя цена билета, USD |

2002 |

41 |

78,4 |

2,5 |

2003 |

65,3 |

77,6 |

2,53 |

2004 |

73,3 |

91,3 |

3,17 |

2005 |

84,5 |

107,6 |

3,8 |

2006 |

86,9 |

124,8 |

4,6 |

2007 |

115,1 |

135,4 |

5,3 |

2008 |

120 |

168 |

6,76 |

2009 |

146,3 |

168,8 |

5,31 |

2010 |

155,9 |

194,4 |

6,5 |

Среднее количество кинопосещений (кинопотребление на 1 человека): составило в 2010 году в целом по России 1,1 раза в год на душу населения, в городах, имеющих современные кинозалы – 2,04 раза в год. Динамика это важного показателя показывает постоянный рост, особенно начиная с 2006 года:

Таблица 6.

Киноптребление, раз / год |

Годы |

||||

2006 |

2007 |

2008 |

2009 |

2010 |

|

РФ |

0,63 |

0,73 |

0,83 |

0,93 |

1.10 |

города с современными кинотеатрами |

1,25 |

1,43 |

1,61 |

1,76 |

2,04 |

Активно реконструируются старые и строятся новые кинотеатры, открываются новые кинозалы. Постепенно идет увеличение доли современных кинотеатров. Динамика количества кинотеатров и кинозалов (экранов) показана в таблице 7.

Таблица 7.

Год |

Количество кинотеатров |

Количество кинозалов |

2002 |

280 |

350 |

2003 |

393 |

609 |

2004 |

457 |

783 |

2005 |

556 |

1058 |

2006 |

616 |

1309 |

2007 |

670 |

1547 |

2008 |

736 |

1864 |

2009 |

792 |

2102 |

2010 |

822 |

2245 |

Средняя обеспеченность населения России современными кинозалами в 2010 году составила – 1,7 на 100 тыс. чел (в 2009 году – 1,5).

Стоит также обратить внимание и на количественное размещение кинотеатров в нашей большой стране. Распределение кинотеатров и залов по федеральным округам России в 2010 году очень неравномерное, что представлено в следующей таблице 8.

Таблица 8.

Округа |

Кинотеатры |

Кинозалы |

Доля рынка по количеству залов |

Московский регион (Москва и Московская область) |

111 |

371 |

24,9% |

Приволжский ФО |

131 |

253 |

17,0% |

Санкт-Петербург |

42 |

155 |

10,4% |

Сибирский ФО |

111 |

161 |

10,8% |

Центральный ФО (без учета Московского региона) |

120 |

159 |

10,7% |

Южный ФО |

61 |

133 |

8,9% |

Уральский ФО |

89 |

134 |

9,0% |

Дальневосточный ФО |

56 |

69 |

4,6% |

Северо-Западный ФО (без учета С.-Петербурга) |

45 |

57 |

3,8% |

Северо-Кавказский ФО |

26 |

|

|

ВСЕГО |

792 |

1492 |

100% |

Возрастная структура аудитории кинозрителей не оптимальна, в сравнении с другими странами - преобладает молодежная аудитория. Показатели на 2009 год в таблице 9.

Таблица 9

Возрастные группы |

Структура, % |

До 16 лет |

9 |

17-24 лет |

53 |

25-44 лет |

33 |

45-54 лет |

3 |

+55 лет |

2 |

Всего |

100 |

Емкость рынка (потенциальный объем) кинодистрибьюции и кинопоказа в России оценивается экспертами в $1,3-1,5 млрд., который по прогнозу Маркетингового агентства «Step by Step» может быть достигнут уже в 2012 году.

Количество залов в России – 2245, что не сопоставимо с количеством залов в странах с развитым кинорынком. Например, в США насчитывается почти 42000 кинозалов, в европейских странах с меньшим, чем в России, населением и меньшей территорией количество залов превышает российские показатель, а именно: во Франции - 6366 залов, в Германии - 5848 залов, в Испании - 5292 зала.

По данным отраслевых агентств потенциальный объем российского кинотеатрального рынка оценивается как минимум 3 тыс. (из расчета 3 кинозала на 100 тыс. человек), нормальное количество 4 тыс., а желаемое количество – более 5 тыс. кинозалов.

Концентрация и конкуренция на российском рынке кинодистрибьюции

Рынок кинодистрибьюции (кинопроката) и кинопоказа в России является высоко концентрированным, а по характеру конкуренции рынок относится с рынку олигополистической конкуренции.

В 2010 году три крупнейшие кинопрокатчика – Централ Партнершип, WDSPR и 20-й век Фокс имели 65% кассовых сборов в России, имеют долю 65% проданных билетов, при этом количество релизов (новых фильмов объявленных к показу) у этих компаний составило 23% (см. материалы НеваФильм (отчет за 2010 г.).

Лекция 5. Рынок кинопроизводства в России и основные его характеристики

Основными участниками российского рынка кинопроизводства на протяжении уже большого периода времени являются продюсерские центры, продюсерские компании, государственные и частные киностудии, телеканалы, а также голливудские студии-мейджоры, представленные в таблице .

Таблица . Классификация игроков российского рынка кинопроизводства

Тип компаний |

Крупнейшие представители по объемам производства |

Основные сегменты рынка |

Продюсерские центры, включающие в себя подразделения по кинотеатральной дистрибьюции |

СТВ, «Централ Партнершип», «Парадиз», с 2009 года «Красная стрела», «Профит» |

кинофильмы |

Независимые продюсерские компании |

«Базелевс», «Реал Дакота», «Арт Пикчерз Групп», Студия «Три Тэ», «Коктебель», Фонд Михаила Калатозова, «Новые люди», «Югра-фильм», «Черепаха», «Комедии Клаб продакшн» |

кинофильмы, телефильмы |

Государственные киностудии |

Ленфильм, Центр национального фильма, Санкт-Петербургская студия документальных фильмов, Леннаучфильм |

Игровое и неигровое кино, анимационное кино |

Частные киностудии |

«Студия 21 век, «Амедиа», «Стар Медиа», «Леополис» |

телесериалы, телефильмы |

Телеканалы |

Первый канал, «Россия», СТС, НТВ |

телесериалы, неигровое кино |

Голливудские студии-мейджоры |

«Sony Pictures», «Фокс Интернешнл Продакшн» |

кинофильмы, телесериалы |

Все действующие кинокомпании, представляющие структуру киноотрасли, можно разделить на несколько категорий, в зависимости от функций, которые они выполняют на рынке кинопроизводства РФ:

кинопроизводящие компании;

киностудийные комплексы (обладают собственными киносъемочными павильонами и оборудованием):

1) Production Precinct - это простые производственные структуры, предлагающие, как правило, несколько павильонов с базовой производственной инфраструктурой, ограниченным набором услуг и обязательной техники.

2) Cinema City – это студии полного цикла производства, включая постпродакшн, обладающие большим количеством павильонов. Cinema City имеют всю необходимую инфраструктуру, включая гримерные, костюмерные, складские помещения, места для репетиций, питания и т.д. Такие студии ориентированы на производство продукции с большим бюджетом.

3) Media City - это огромные центры кино и телепроизводства, оказывающие максимальный спектр услуг. Киностудии такого уровня располагают не только большим количеством съемочных павильонов, но и, например, бассейнами для съемок в воде, автопарками с автомобилями разных времен, обширными натурными площадками. Media City всегда располагают богатыми коллекциями костюмов и реквизита. Услуги Media City часто включают управление концертными залами и кинотеатрами. Еще одна отличительная черта Media Cities – развитая структура информационных и коммуникационных технологий, отвечающих самым современным стандартам. На территории таких студий также есть большие натурные площади («бэклоты») - для съемок масштабных натурных сцен с различными видами (вид на море, на город, на горы и т.д.). В специализированных павильонах Media City кроме кинопродуктов ведутся съемки телепродуктов: постановочные телепрограммы, музыкальные и рекламные клипы, большие постановочные проекты, например, новогодние фильмы и мюзиклы, сериалы.

сервисные компании, предоставляющие кинооборудование в аренду съемочным группам и услуги монтажно-тонировочного периода. Например, Cinelab, Саламандра, Невафильм, АСТ.

киностудии, ориентированные на производство телевизионных сериалов и «мыла» (теленовелл с количеством эпизодов (серий) более 26 и до 100 или 200) - это небольшие студии полного цикла с 4-6 павильонами. Для производства «мыла» необходимо 20-30 интерьерных объектов с постоянными декорациями, в которых изо дня в день ведутся съемки, следовательно, все эти объекты должны находиться под одной крышей с целью оптимизации процесса. Кроме этого, звук в данном случае пишется сразу, соответственно, павильон должен быть звукоизолирован.

продюсерские компании, не имеющая павильонов и арендующие съемочную технику: создание небольших телевизионных фильмов и коротких сериалов. Предпочтительно съемки ведутся в интерьерах - настоящих квартирах, офисах или на натуре - на улицах города [5].

Как правило, крупные киностудийные комплексы (киностудии), могут выполнять также функции продюсерских центров, выпуская по нескольку фильмов в год, хотя данный вид деловой активности не приносит им существенного дохода.

Из 15 государственных киностудий реально действующими на данный момент, то есть предоставляющими в аренду павильонные площади и широкий спектр услуг по производству фильмов, являются 7 киностудий, размещенных на территории более 100 гектаров. К их числу относится киноконцерн Мосфильм (14 павильонов), Ленфильм (4 павильона), Киностудия имени Горького (5 павильонов), Свердловская киностудия (2 павильона), Центр национального фильма (5 павильонов), Леннаучфильм (2 павильона) и Санкт-Петербургская студия документальных фильмов (1 павильон).

Помимо них в России насчитывается еще 12 частных крупных киностудий, предлагающих наряду с различными техническими услугами павильонные и натурные площадки. Среди крупных частных киностудий можно отметить «Студия 21 век» (7 павильонов в Москве и 6 павильонов в Санкт-Петербурге), «Медиа Сити» (9 павильонов), «Моя студия» и «Территория кино» (по 7 павильонов), «Творческое телевизионное объединение» (5 павильонов), RWS (6 павильонов в СПб и 7 в Москве). Их общая характеристика представлена в таблице 2.1.2.

Кинопроизводственная база российских киностудий.

Таблица . Общая характеристика российских киностудий

|

Студия |

Располо-жение |

Кол-во павильонов, шт. |

Площадь павильонов, м² |

Общая площадь павиль-онов, м² |

Кол-во натурных площадок, шт. |

|||||||||||||||||||||||||||

|

До 400 |

400- 800 |

800-1000 |

>1000 |

|||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||||||||||||||||||||||||

|

Государственные киностудии |

||||||||||||||||||||||||||||||||

|

Мосфильм |

Москва |

14 |

4 |

4 |

3 |

3 |

10 596 |

3 |

||||||||||||||||||||||||

|

Ленфильм |

Санкт-Петербург |

4 |

- |

2 |

2 |

- |

3 500 |

- |

||||||||||||||||||||||||

|

Киностудия им. Горького |

Москва |

5 |

- |

4 |

- |

1 |

3 200 |

- |

||||||||||||||||||||||||

|

Свердловская Киностудия |

Екатерин-бург |

2 |

- |

2 |

- |

- |

1 087 |

- |

||||||||||||||||||||||||

|

Центр национального фильма |

Москва |

5 |

2 |

3 |

- |

- |

2 100 |

1 |

||||||||||||||||||||||||

|

Леннаучфильм |

Санкт-Петербург |

2 |

- |

2 |

- |

- |

1 000 |

- |

||||||||||||||||||||||||

|

Санкт-Петербургская студия документаль-ных фильмов |

Санкт-Петербург |

1 |

1 |

- |

- |

- |

250 |

- |

||||||||||||||||||||||||

|

Всего: |

33 |

7 |

17 |

5 |

4 |

21 733 |

4 |

|||||||||||||||||||||||||

|

Частные киностудии |

||||||||||||||||||||||||||||||||

|

«Студия 21 век” (Москва) |

Москва |

7 |

1 |

- |

6 |

- |

3 668 |

1 |

||||||||||||||||||||||||

|

«Студия 21 век» (СПб) |

Санкт-Петербург |

6 |

2 |

- |

4 |

- |

2 200 |

- |

||||||||||||||||||||||||

|

Медиа Сити |

Москва |

9 |

- |

9 |

- |

- |

6 450 |

2 |

||||||||||||||||||||||||

|

ТТО (ТВ- фильм) |

Москва |

5 |

- |

1 |

2 |

3 |

5 694 |

- |

||||||||||||||||||||||||

«Югра-фильм» |

Ханты-Мансийск |

1 |

- |

1 |

- |

- |

560 |

- |

|

||||||||||||||||||||||||

Кинофабрика №2 |

Москва |

4 |

1 |

2 |

- |

1 |

2 500 |

- |

|

||||||||||||||||||||||||

«Телемост» |

Москва |

2 |

- |

1 |

1 |

- |

1 700 |

- |

|

||||||||||||||||||||||||

«Телесити» |

Москва |

4 |

- |

1 |

1 |

2 |

3 500 |

- |

|

||||||||||||||||||||||||

«Вэй фильм» |

Москва |

1 |

- |

- |

- |

1 |

1 100 |

- |

|

||||||||||||||||||||||||

«Моя студия» |

Москва |

7 |

- |

- |

4 |

3 |

7 000 |

- |

|

||||||||||||||||||||||||

«Мэджик фильм» |

Москва |

3 |

- |

2 |

- |

1 |

3 000 |

- |

|

||||||||||||||||||||||||

«Донская, 32»(“Павильон Продакшн”) |

Москва |

3 |

- |

- |

2 |

1 |

2 818 |

- |

|

||||||||||||||||||||||||

«Территория кино» |

Москва |

7 |

1 |

6 |

- |

- |

4 077 |

- |

|

||||||||||||||||||||||||

Всего: |

59 |

5 |

23 |

19 |

12 |

44 267 |

3 |

|

|||||||||||||||||||||||||

ИТОГО: |

92 |

12 |

40 |

24 |

16 |

66 000 |

7 |

|

|||||||||||||||||||||||||

По данным таблицы видно, что в России на киностудиях действует более 90 павильонов общей площадью 66 000 м2 (средняя площадь одного павильона соответственно 755 м2), из них 76 павильонов - в Москве (более 80% от общего количества) общей площадью более 57 000 м2, что составляет 87 % от общей площади павильонов российских киностудий.

На долю частных киностудий приходится более 65% общего числа павильонов. Таким образом, государство уже не играет доминирующей роли на рынке услуг кинопроизводства, хотя влияние государственных студий в отрасли значительно. По показателю площади одного павильона можно сделать вывод о меньшей приспособленности государственных студий к производству фильмов для кинотеатрального проката, поскольку у них только 9 из 33 павильонов (27%) с площадью более 800 м2, в то время как у частных студий таких павильонов 31 из 59, то есть около 52%. При этом из девяти павильонов большой площади шесть располагаются на Мосфильме как на наиболее крупной отечественной студии. Всего в России на сегодня насчитывается 16 павильонов площадью более 1000 м2 каждый; все они расположены в Москве.

При этом в целом качественные параметры павильонов (высота потолков, звукоизоляция, внутренняя инфраструктура и др.) и услуг, оказываемых киностудиями, до сих пор не соответствуют мировым стандартам.

Большинство российских киностудий сосредоточено в Москве и Санкт-Петербурге. Государственные студии находятся преимущественно в центральных районах города, а частные студии и павильоны - на территориях бывших заводов и фабрик. Вне Москвы и Санкт-Петербурга можно выделить только несколько действующих киностудий с собственными производственными павильонами: Екатеринбург (Свердловская киностудия), Ханты-Мансийск («Югра - фильм»). Свердловская киностудия находится в государственной собственности, в то время как «Югра-фильм» активно сотрудничает с региональными властями и в основном ориентирована на выпуск телепродукции для региональных телеканалов.

Основными видами услуг, которые оказывают студийные комплексы и сервисные компании в России, являются аренда павильонов и оборудования, а также услуги монтажно-тонировочного периода.

Крупнейшей и единственной в России киностудией полного цикла является «Мосфильм», остающийся в статусе государственного предприятия и по сути признаваемого стратегическим для отрасли. Сегодня киноконцерн «Мосфильм» - это ведущее отраслеобразующее предприятие российской кинематографии (по занимаемой площади, кадровому обеспечению, технической оснащенности и применяемым кинотехнологиям). Мосфильм производит, прокатывает, реализует кино-, теле- и видеопродукцию, то есть является также продюсерским центром и дистрибьюторской компанией. Относительно полный спектр услуг предоставляют Ленфильм и Свердловская киностудия (кроме услуг по обработке пленки и печати фильмокопий), Киностудия им. Горького (кроме оборудования для записи звука на площадке).

Полный спектр услуг для съемочной стадии кино - и телепроизводства предоставляют три частные студии: «Студия 21 век», «Медиа Сити» и ТТО.

На основании данных Министерства культуры РФ и ряда ведущих продюсерских компаний о структуре сметных затрат на кино - телепроизводство, суммарная доля затрат на аренду павильонов, оборудования, монтажно-тонировочные работы, строительство декораций, а также на аренду транспорта и производственных помещений (все вместе это и есть рынок производственных услуг отечественной киноиндустрии) составляет при съемках кинофильмов в среднем 43,2% сметы, а при производстве телефильмов - около 26% сметной стоимости. Таким образом специалисты компании «RFilms», зная общий объем вложений в кино–телепроизводство в России, оценивают общий объем рынка кино – и телепроизводственных услуг в 2006 году на уровне 3,2, в 2007 г. – 5,8, в 2008-м – 6,8, в 2009-м – 6,75 млрд. руб. Причем в 2009 году на долю кинопроизводственных услуг приходится 4,23 млрд. руб. (62,7%), а на услуги производства телефильмов и телесериалов – примерно 2,52 млрд. руб. (37,3%). За последние года объемы эти рынков росли неравномерно, но достаточно быстрыми темпами.

Ценовая политика. Цены в России на услуги киностудий превышают средний европейский уровень, прежде всего за счет комплекса «дополнительных» услуг, которые отечественные студии предъявляют в качестве обязательного набора (технический персонал, вспомогательное оборудование и т. д.), при относительно невысоких ценах на базовые услуги, такие как аренда павильонных площадей. Причем с началом спада кинопроизводства в условиях финансово-экономического кризиса в 2008–2009 годах цены на аренду оборудования скорректировались незначительно: например, арендная плата за павильонные площади сократилась примерно на 10%. Сравнительный анализ цен за аренду павильонов в России и Болгарии представлен в таблице 2.1.3

Таблица . Средние базовые цены на аренду павильонов в России и Болгарии (киностудия «Бояна»)

Павильоны |

Средняя стоимость аренды российских павильонов за смену (без учета скидок), руб. |

Средняя стоимость аренды за смену павильона на киностудии «Бояна» без учета скидок, руб. |

Павильоны площадью до 400 м² |

12 450 |

13 200 |

Павильоны площадью 400-800 м² |

17 500 |

13 200 |

Павильоны площадью 800-1000 м² |

26 430 |

22 000 |

Павильоны площадью более 1000 м² |

25 730 |

35 200 |

Средняя базовая цена аренды российских павильонов площадью от 400 до 1000 м2 по сравнению со средней стоимостью аренды восточноевропейских павильонов с той же площадью дороже примерно на 24,8% (4365 руб.). Павильоны площадью более 1000 м2 дешевле в России в среднем на 26,9% (9470 руб.). Стоимость аренды малогабаритных павильонов (до 400 м2) в России также дешевле, но незначительно - всего на 5,7% (750 руб.).

До кризиса 2008 года из-за высоких цен на съемки в России работа над некоторыми из российских проектов проходила в других странах – в Белоруссии, на Украине, Чехии и др. Там делали многие из самых кассовых российских фильмов последних лет. Так, например, «Ирония судьбы. Продолжение», «Скалолазка» снимались в Праге (киностудия «Баррандов»), «9 рота» – в Ялте (Украина, Ялтинская киностудия), монтажно - тонировочный период «Монгола» проходил в Германии, «9 роты» – в Финляндии. В посткризисный период ситуация изменилась незначительно. Так, высокобюджетный по российским меркам проект «Утомленные солнцем-2» проводил монтажно-тонировочные работы в Праге.

Кинопроизводство в России стоит очень дорого, а на выходе не всегда получается качественный продукт. Снимать на территории Москвы становятся экономически невыгодным из-за высокой стоимости земли и серьезных транспортных проблем. Гораздо эффективнее снимать в Белоруссии, «где дешево, все говорят на английском и работают с утра до вечера», или в Болгарии, где в силу тесного взаимодействия с голливудскими группами, лучше организован кинопроцесс.

Скидки киностудий могут быть достаточно высокими, однако при условии использования и других услуг киностудий. В настоящее время скидки на аренду киносъемочного оборудования и павильонов могут достигать 50%. В зависимости от количества съемочных смен и от совокупной стоимости всего комплекса услуг на Мосфильме скидки могут варьироваться от 10 до 40%, на Ленфильме – от 10 до 20%, в «Синелабе» – от 10 до 30%, в «РВС» – от 15 до 50%.

Лекция 6. Основные характеристики и особенности кинобизнеса

Кинобизнес – это экономическая (производственная, инвестиционная и финансовая) деятельность в процессе продюсирования, дистрибьюции (проката) и показа аудиовизуальной продукции (произведений) на аудиовизуальном медиа-рынке.

Субъектами экономической деятельности в кинобизнесе являются:

- продюсерская компания или независимый продюсер, которые реально привлекают финансирование и управляют кинопроектом;

- дистрибьютор или кинопрокатная компания, которые продвигают кинопроект на рынок кинопоказа и (или) перепродают права на кинопроект и финансируют предпрокатную подготовку фильма, а также инвестируют создание (приобретение) сети кинотеатров:

- владельцы кинотеатров, которые управляют процессом оказания услуг кинопоказа кинозрительской аудитории (розничному покупателю).

Объектами инвестиций в кинобизнесе являются:

1. Продюсерская компании, владеющая портфелем кинопроектов, следовательно, владеющая правами (нематериальными активами) на их использование и получение дохода от их реализации, а именно:

· Весь портфель (пакет фильмов) продюсерской компании

· Библиотека фильмов – права на дистрибьюцию.

· Конкретный фильм в общем пакете

· Портфель, диверсифицированный по проектам, распределяющий риски на различные фильмы в пакете

· Портфель, диверсифицированный по времени, распределяющий риски по стадиям производства и дистрибуции

· Индивидуальный портфель, диверсифицирующий риски, как по различным проектам, так и по разным стадиям процесса производства

- Акции продюсера,

- доли в кинопроекте

- фазы проекта.

2. Основной капитал и оборотные средства, занятые в процессе кинопроизводства, кинопроката и кинопоказа, а также рекламы фильмов.

Все остальные участники кинопроцесса выполняют функции посредников.

Особенность кинобизнеса как инвестиционной деятельности характеризуется относительно высокими рисками и столь же высокой доходностью на вложенный капитал. Способы инвестиционного участия в кинопроекте:

· Кредитное финансирование под гарантии третьих лиц

· Проектное кредитное финансирование под залог будущей прибыли проекта

· Инвестирование через покупку привилегированных акций ООО, которое учреждается под каждый проект

· Покупка инвестиционного пая

· Участие в закрытом трастовом фонде через покупку доли

· Предоставление частичных или полных гарантий и поручительств

· Прямое финансирование

Основные источники финансирования российских кинопроектов

· Частные инвестиции –10-20%

· Фондрайзинг –2-5%

· Гранты Министерства культуры – более50%

· Средства спонсоров от 20 до 40%

· Реализация product placement – 5 – 30%

Основными экономическими показателями кинобизнеса является:

1. Затраты: смета затрат на производство фильма или кинопроизводственный бюджет.

2. Результаты: прокатный (кассовый) сбор кинопроекта и другие поступления выручки от использования прав и реализации сопутствующих товаров и услуг (так называемый Box-office).

Основные источники доходов от реализации кинопроекта (Box-office кинопроекта):

· Продажа кинотеатральных прав на кинопоказ в кинопрокатной сети.

· Продажа телевизионных прав для показа на телеканалах бесплатного ТВ

· Продажа телевизионный прав для показа на телеканалах платного ТВ

- Продажа прав на показ в сети Интернет (VoD, iTunes и др.).

· Рента от проката на DVD и других носителях для домашнего просмотра.

· Кросс промоушен, продажа образов, постеров, игр, сувениров и другие сопутствующие товары и услуги.

3. Затраты и результаты в динамике в течение срока создания и активного использования прав на фильм в виде денежного потока.

Денежный поток от создания фильма (алгебраическая сумма притоков и оттоков денежных средств в течение срока жизни кинопроекта):

- Инвестиции вкладываются в создание и дистрибуцию фильма (investment) в течение периода производства фильма (игровой фильм – около 24 мес., документальный – от 6 мес.)

- Реализация прав на фильм создает валовую выручку (in-com) в течение срока жизни фильма (активный период – около 2-2,5 лет).

- Полученные средства возвращаются инвесторам и заемщикам

- После уплаты денежных средств по всем обязательствам остается прибыль (конечный финансовый результат), которая распределяется между участниками проекта.

Если проект успешный, то доходность кинобизнеса высока.

Схема распределения конечного финансового результата от реализации кинопроекта (100%):

- 50% Кинопрокатная сеть (кинотеатры).

10-30% Дистрибьюторы (без рекламы или включая рекламу).

40-20% Кинопроизводитель.

Успешность (результативность) кинопроекта:

Практика показывает, что проект может считаться успешным в Российских условиях, если:

а) минимальный Box-Office фильма = равен его бюджету;

б) коммерчески оправданный Box-office (для российского кинорынка), если инвестиционная отдача, то есть отношение суммы Box-Office к сумме бюджеты производства фильма = 3,5 (с 1 доллара (рубля) бюджета получается 3,5 доллара (рубля) конечной выручки от всех продаж). Для сравнения, на кинорынке Северной Америки, который контролируется голливудскими кинокомпаниями этот показатель равен 5-5,5.

Успешный проект означает, что:

1. Инвестор или заемщик полностью возвращает вложенные средства с процентами,

2. Получает прибыль, зависящую от степени участия и договоренности участников кинопроекта.

Ключевые факторы успеха гарантированно обеспечивают максимальную выручку в мировом прокате и включают:

· Создание диверсифицированного портфеля, когда продюсер работает одновременно с десятками проектов, находящихся на разных стадиях, имеющих разные жанры, бюджеты и целевые группы

· создание фильмов для международной аудитории

· соблюдение жестких ограничений на выбор жанра, сюжета и темы

· наличие у продюсера договоров с ведущими международными и национальными дистрибьюторами

· хороший сценарий, известный режиссер и звездный состав актеров

· адекватный рекламный бюджет и маркетинговая стратегия

· профессиональное управление проектом

· опыт компании и реализованные успешные проекты

Риски кинобизнеса

Единственный риск в кинобизнесе – это риск провала в прокате, когда показ фильм дает маленькие сборы, то есть когда валовая прибыль недостаточна для покрытия вложений, и инвесторы терпят убытки

Причины провалов:

· Неинтересный фильм, неоригинальный сюжет

· Недостаточная и вялая рекламная компания

· Плохая проработка целевой аудитории

· Отсутствие достаточной прокатной базы при дистрибуции

Природа риска в кинобизнесе в том, что нет технологий, которые могут гарантированно делать успешные проекты, т.к. заранее нельзя точно предсказать, что понравиться зрителю.

Поэтому в кинобизнесе высока доля рисков неопределенности (связанных с отсутствием, неполнотой и недостоверности информации об условиях реализации кинопроекта и будущих финансовых результатах).

Однако в мировой киноиндустрии есть подходы, основанные на опыте, которые минимизируют риски и ставят кинобизнес в один ряд с достаточно респектабельными инвестиционными продуктами

Обычной практикой управления рисками является страхование фильма, но страховка не покрывает всех рисков

Дополнительная социально-статусная ценность кинобизнеса

· Не существует никакого другого дела или вида деятельности, который был бы выше кинобизнеса по уровню элитарности

· Для того, кто серьезно вовлечен в кинобизнес открываются двери самых элитарных и консервативных обществ

· Кинобизнес – это наиболее выразительный символ успешности, общественного положения и независимости

· Доступ к этой ценности осуществляет только продюсерская компания.

Основное конкурентное преимущество в кинобизнесе

– системный подход, современный менеджмент, интеграция в международный рынок

- профессиональные кадры, технологии, связи и ресурсы

Потенциальные партнеры в кинобизнесе

· Те, кто ищут быстро растущие и незанятые рынки для инвестирования

· Те, кто хотят купить долю перспективного рынка, чтобы потом продать стратегическим инвесторам

· Те, кто хотят диверсифицировать свои портфели в сторону увеличения доходности

· Банки и кредитные агентства, стремящиеся расширять свои кредитные портфели, развивать продукты, связанные с факторингом, гарантиями

· Банки, стремящиеся привлекать на обслуживание устойчивые денежные потоки

· Банки, развивающие сегмент проектного финансирования

· Инвестиционные компании, стремящиеся расширить линейки своих продуктов в сегменте privet equity.

· Инвестиционные и юридические компании, специализирующиеся на прямых инвестиционных сделках

· Инвестиционные компании, предлагающие услуги вексельного и облигационного андерратинга

· Страховые компании, заинтересованные в рынке страховых продуктов для потребностей кинобизнеса

· Компании, развивающие рынок секьюритизации.

Процесс привлечения денежных средств и иных ресурсов организацией (преимущественно некоммерческой) с целью реализации определённого проекта называется Фанддрайзингом (англ. Fundraising). Средства могут поступать от частных лиц, коммерческих организаций, фондов, правительственных организаций.

Организация фандрайзинга предполагает поиск потенциальных источников финансирования, обоснование потребности в средствах и увязку с интересами финансовых доноров, формирование, поддержание и развитие связей с финансовыми донорами, формирование общественного мнения в пользу поддержки деятельности организации.

Стандарты, регламентирующие действия профессионального фандрайзера в этически значимых ситуациях (на основе ценностей и принципов, принятых ассоциацией фандрайзеров России):

Лекция 7. Структура и финансовые модели кинобизнеса

На раннем этапе финансовая модель кинокомпании подобна модели получения финансовых результатов инвестиционной компании, владеющей портфелем доходных проектов. С течением времени и ростом портфеля устойчивость бизнеса асимптотически возрастает, а совокупные риски стремятся к 0. На продвинутых этапах своего существования модель прибыли кинокомпании уже ближе к модели крупного лендлорда, который владеет огромным количеством объектов, приносящих устойчивый рентный доход.

Объектами, генерирующими рентный доход кинокомпании, являются права на фильмы – фильмотека.

Кроме максимизации прибыли важнейшим целевым показателем является Капитализация кинокомпании:

общая динамика отраслевого рынка, в частности российского кинорынка;

общий среднегодовой объем портфелей, выраженный как в производственных бюджетах, так и в прогнозных доходных бюджетах. Фактически это оборот компании;

рост оборота;

доля рынка;

рост доли рынка;

показатель EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) за период времени, который характеризует бездолговой поток денежных средств при реализации кинопроекта:

Выручка (стр. 10 Ф.№2)

- Себестоимость проданных товаров, продукции, работ, услуг (стр. 20 Ф.№2)

= Валовая прибыль (стр.29 Ф.№2)

- Коммерческие расходы (стр.30 Ф.№2)

- Управленческие расходы (стр.40 Ф.№ 2)

= Прибыль от реализации (стр.50 Ф.№ 2)

+ Амортизационные отчисления (Форма № 5)

= EBITDA (прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений)

динамика роста EBITDA;

высокая ликвидность кинокомпании, которая в свою очередь зависит от высокой ликвидности прав на кинопродукцию и стабильного денежного потока;

репутация кинокомпании и успешность ее проектов;

объем библиотеки кинокомпании.

Для понимания финансовой модели в кинобизнесе важно представлять основной бизнес-процесс кинопроизводства кинокомпании.

В приведенной выше схеме все ключевые процессы независимой кинокомпании объединены в рамках одного образования (Здесь не учитываются модели прибыли, связанные с ритейлом - оператор розничной торговли - в кино).

В реальности такая схема характерна только для относительно крупных независимых кинокомпаний. Чаще на практике в рамках кинокомпании реализуется не весь, а только ключевой набор функций. Поэтому можно выделить несколько типов кинокомпаний, соответственно, и несколько отличающихся финансовых моделей:

продюсерская кинокомпания;

дистрибьюторская (прокатная) кинокомпания;

производственная кинокомпания.

Финансовая модель независимой продюсерской компании: не занимается полным циклом производства, ее конечный результата, как правило, создание и продажа на начальном этапе инвестиционного кинопроекта.

Независимая продюсерская компания (продюсер) с помощью минимальных денежных средств (4-5% и до 10 % от суммы бюджета кинопроекта) осуществляет девелопмент кинопроекта (от идеи до написания киносценария и разработки бизнес плана) и затем продает (уступает) его на определенных условиях инвестору.

Финансовая модель дистрибьюторской кинокомпании.

Дистрибьюторская компания осуществляет следующие бизнес-процессы:

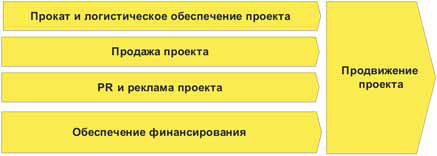

Рис. 6.2. Бизнес-процесс дистрибьюторской кинокомпании

Затраты дистрибьюторской кинокомпании включают: покупку прав, затраты на логистику, тиражирование, рекламу и маркетинг, сбор дебиторской задолженности.

Рентабельность конкретного кинопроекта зависит от реальной маржой, возникающей между прямыми затратами и реальным сбором от эксплуатации прав. Затраты считают в расчете на одну копию, которые включают уже перечисленные позиции.

Если говорить о среднем российском проекте, то затраты на одну копию могут лежать в диапазоне от 1200 до 3500 долларов. Соответственно имеет значение, сколько средств может принести данная копия. Если фильм выходит большим количеством экранов, то копии в разные кинозалы могут приносить разные сборы, хотя затраты на копию в среднем будут постоянны. Сборы с первого экрана с высокими ценами могут быть выше, чем сборы с кинозала в спальном районе.

Прокатчики применяют различные стратегии, чтобы снизить риски и затраты, а сборы в расчете на копию повысить. Это и ограниченный показ с увеличением и уменьшением числа экранов в зависимости от результатов премьерного уикенда. Это и демонстрация волнами, когда вы работаете с числом копий, меньшим, чем число экранов. Такая стратегия уменьшает затраты в расчете на экран, но лишает преимущества внезапности перед зрителем и пиратами. К тому же копия изнашивается в процессе эксплуатации.

Но главный инструмент прокатчика – это способность правильно оценить потенциал фильма, определить целевую группу, рассчитать момент выхода на экраны. В больших масштабах дистрибьютору приходиться управлять ассортиментом кинопроектов, которые находятся в конкурентной среде. Примитивная логика подсказывает – бери права на все фильмы. Однако на практике это требует огромных финансовых ресурсов и мощной инфраструктуры. Впрочем, это окупается за счет увеличения доли рынка, роста капитализации фильмотеки, увеличения денежного потока и снижения рисков (или, что более правильно, распределения рисков по всему ассортименту). Также, чем больше у прокатчика премьерный портфель, тем в большей степени он может пользоваться таким рычагом, как определение даты премьерного показа, синхронизация рекламных компаний и т.п.

Периодически некоторые прокатчики решают сыграть в рисковую игру и стартуют проекты в своих производственных компаниях. Желание получать сверхприбыль понятно, тем более что прокатчик, как никто другой (кроме кинотеатральных сетей), чувствует, что хочет зритель. Правда, в этом подходе есть порочность и отличие от подхода продюсерских компаний. Прокатчики стараются увидеть киноистории, которые с их точки зрения включают элементы состоявшихся успешных проектов. Они специалисты по части того, что уже БЫЛО успешным и ПОЧЕМУ оно (с их точки зрения) было таковым.

Продюсеры же ищут интересные истории и неординарные ходы. Они более ориентированы в БУДУЩЕЕ, хотя, безусловно, также хорошо знают ПРОШЛОЕ. Оба подхода работают или терпят фиаско одновременно. Что поделаешь, кино – это риск неопределенности, так как сам зритель часто сам не знает, чего хочет.

Если прокатчик работает успешно, то его портфель и библиотека растут, он начинает работать с все более крупными производителями, его сеть распространения расширяется, его капитализация растет. Кинодистрибьюция, как любой бизнес, основанный на логистике, низкорентабельный. Он основан на объемах и скорости оборачиваемости средств.

Иногда к прокатчикам приходят независимые продюсеры с предложением пресейла, что представляет почти аналог предоставления поручительств со стороны дистрибьютора. Если проект интересен, то закупщик имеет искушение забрать большую долю прибыли при фиксированной сумме сделки. В случае успеха это ведет к росту EBITDA компании, но слишком агрессивная закупочная политика может отпугнуть независимого продюсера.

Финансовая модель кинопроизводственной кинокомпании

В этой модели прибыли нет ничего особенного или что отличало бы ее от любой кино- или телекомпании, которая производит кино или телепродукт. Функции производственной компании представлены ниже:

![]() В

действительности в производстве

кинопроекта задействовано много

различных процессов, или, как принято

говорить языком ушедшей эпохи, – цехов.

Понимание основных цехов важно и основано

на производственной линейке кинопроцесса.

В

действительности в производстве

кинопроекта задействовано много

различных процессов, или, как принято

говорить языком ушедшей эпохи, – цехов.

Понимание основных цехов важно и основано

на производственной линейке кинопроцесса.

Кинопроизводственная компания управляет проектом путем привлечения огромного количества подрядчиков, управления финансовыми потоками, календарными планами и синхронизацией всех событий на съемочных площадках.

По существу, модель прибыли кинопроизводственной компании подобна модели прибыли строительной компании, выполняющей функции генерального подрядчика и генерального проектировщика проекта. Или в чем-то модель прибыли производственной кинокомпании подобна модели прибыли рекламного агентства полного цикла, которое само по себе ничего не делает, кроме как управляет отношением с клиентами и их деньгами, заказывая бесчисленные услуги у более мелких специфических подрядчиков.

Взаимодействие производственной компании с огромным количеством вендоров (Вендор - юридическое или физическое лицо, являющееся поставщиком товаров и услуг) – ключевой момент. Производственная компания получает от заказчика – продюсера финансовые ресурсы в различных формах - от наличных денег до ликвидных ценных бумах, а расплачивается с вендорами также либо деньгами, либо их ликвидными эквивалентами.

Таким образом, на финансовом входе у производственной компании имеется дебиторская задолженность, а на финансовом выходе - кредиторская задолженность. Добавленная стоимость, которую создает производственная компания, это консолидация огромного количества различных ресурсов, которые надо собрать на проект и которыми нужно управлять. Безусловно, основным фоктором производственной компании являются профессионализм ее персонала и наличие широкой сети проверенных подрядчиков.

Для для производства фильма требуется два типа основных экономических ресурса – специфическое и весьма дорогое оборудование, а также профессиональные кадры, которые могут делать уникальные работы. Для приобретения этих ресурсов кинокомпания привлекает инвестиции.

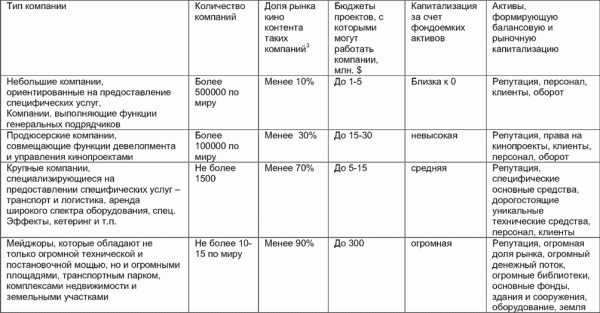

С точки зрения инвесторов кинокомпании различаются по степени инвестиционной привлекательности. Перечислим типы компаний наиболее интересные с точки зрения инвестиций и дадим их характеристики.

Таблица __ . Типы кинокомпаний, их бюджетные и инвестиционные характеристики.

Модели получения выручки кинокомпании:

производство и продажа произведенной продукции или прав на ее использование;

логистика, упаковочные операции;

складирование;

доставка;

стоковая торговля (стоковая торговля от английского - stock - запас – это скупка остатков нереализованных (производителями, продавцами) партий товаров, и организация их продажи);

дистанционная торговля, где валовая прибыль возникает в момент совершения дистанционной транзакции;

Интернет- или электронная торговля, где валовая прибыль возникает в момент совершения заказа или загрузки контента;

модель, используемая СМИ, где прибыль возникает в результате розничной продажи подписчикам или продажи рекламодателям коммуникационных каналов контакта с целевой аудиторией.

Чем крупнее кинокомпания, тем большее значение в ее финансовой модели начинают играть не само кинопроизводство и активы, которыми компания управляет:

производственные площади, производственная недвижимость;

логистические площади, складская недвижимость;

развлекательные и торговые площади, торгово-развлекательная недвижимость;

офисные площади, офисная недвижимость;

земельные участки, девелопмент.

Мейджорская компания (суперкомпания) и ее финансовая модель:

Мейджор – это не просто БОЛЬШАЯ кинокомпания, это вертикально интегрированный концерн, одновременно имеющий в производстве сотни разножанровых конопроектов, находящихся на различных сталиях их производства, продаж и использования от идеи фильма до продажи билетов в кинотеатрах Мейджора.

Кроме того, Мейджор – это:

владелец огромного распределенного тематического парка недвижимости;

владелец огромной технической базы и различных фондов, включая кинофонды;

вертикально интегрированный холдинг, оперирующий одновременно не только вдоль производственной цепочки, но и во всех смежных секторах.

Такая сложная структура объясняется исключительно финансовыми и бизнес-соображениями, она имеет высшую целесообразность и позволяет наиболее эффективно управлять основными и оборотными средствами за счет достижения максимальной оборачиваемости активов, оборотного капитала, возврата инвестиций в активы, возврата вложенного капитала. Также мейджор может использовать синергетические бизнес-эффекты, которые не в состоянии позволить себе никакая иная структура.

В то же время мейджор осваивает бюджеты кинопроектов внутри своей производственной и прокатной структуры.

Основные особенности финансовой модели кинокомпании – мейджора:

Для мейджора все финансовые потоки прозрачны.

Мейджор, продюсируя кинопроект, одновременно обеспечивает полную загрузку своих мощностей.

Фактически мейджор оказывает услуги сам себе, что позволяет управлять портфельной рентабельностью, к примеру, снижая ее на уровне кинопроизводства и повышая ее на уровне предоставления услуг цехов. Это дает возможность реализовывать массу легальных схем по оптимизации налогообложения и динамично управлять центрами прибыли и центрами затрат.

Мейджор финансирует кинопроект не деньгами, а предоставлением ресурсов на эквивалентные суммы. Это очень важно, так как фактически такая схема повышает устойчивость внутреннего денежного потока. При этом реальное финансирование (cash in) обеспечивают инвестиционные фонды и банки, которые не имеют рисков работы с мейджором ввиду его чудовищной долговой емкости и огромного стабильного денежного потока.

Мейджор не выпускает ни одного цента вне системы, так как все расходные статьи поддерживаются его поставщиками на его площадках, начиная от питания, транспортного парка, заканчивая съемочными павильонами и фитнесами для актеров. При такой схеме фонды, инвестируя в кинопроекты, продюсируемые мейджором, фактически финансируют операционные издержки его инфраструктуры.

Мэйджорские компании являются часто градообразующими, создавая вокруг себя городскую инфраструктуру.

Создание мэйджором кинопроизводственного и инфраструктурного комплекса - киногорода

Киногород может включать до 6 функциональных зон. Реализация такого проекта требует серьезных партнеров, среди которых могут быть:

крупные голливудские мейджоры, которые очень быстро захотят стать дольщиками такого проекта;

крупные инвестиционные фонды и банки, финансово-промышленные группы;

крупные российские и международные девелоперы;

крупные риэлторские компании;

крупные розничные сети по всем отраслям, начиная от Wal-Mart и заканчивая альянсом «Перекресток-Пятерочка»;

крупные логистические компании;

крупные гостиничные операторы;

крупные операторы и ритейлеры в области досуга;

разумеется, представители федеральных и местных властей.

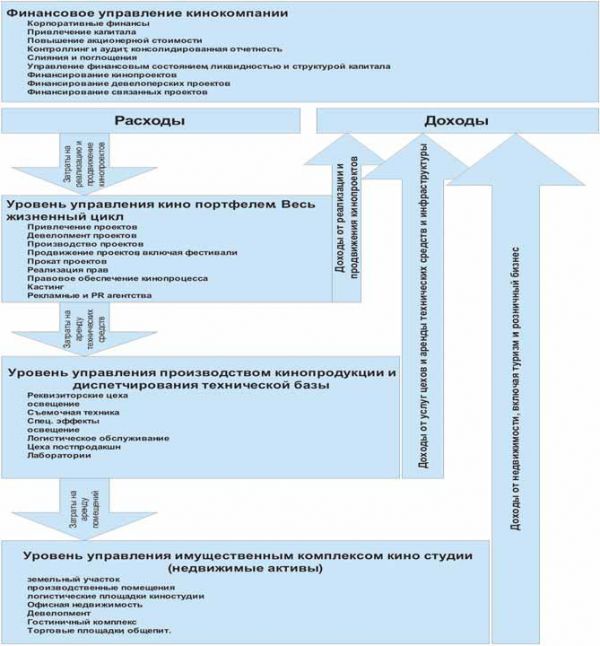

В соответствии со структурой проекта киногорода рассматривается структура бизнес-проекта и соответственно модель прибыли такого образования. Функциональная структура мейджора показана на рисунке __.

На рисунке видно, что, по существу, мейджор состоит из 4 важнейших элементов:

финансового подразделения, которое выполняет функцию управляющей компании и оперирует на уровне корпоративных финансов. Его основная задача – обеспечение структуры рабочим капиталом, поддержание оптимальной структуры капитала, управление акционерной стоимостью и стратегическим развитием;

собственно кинокомпании, которая реализует полный цикл управления портфелем кинопроектов от его создания до реализации;

управления инфраструктурой. Это в первую очередь техническая база, которая позволяет выполнять любые внутренние задачи и предоставляет широкий спектр услуг для внешних заказчиков. Причем, как часто это бывает, эффект масштаба позволяет предоставлять более широкий ассортимент услуг более высокого качества и по более низким ценам. Основная задача управления – диспетчирование многочисленными техническими средствами для обеспечения оптимальной загрузки и надежности. Это, как супер-сервер, которому направляют запросы отдельные кинопроекты. Поэтому принципиальным здесь является планирование и внутренняя логистика. Когда оборудование простаивает, фирма терпит убытки.

Рис. 6.3. Финансовая модель и структура управления кинокомпании – мэйджора.

Когда фирма не может предложить услугу из-за перезагрузки оборудования, что часто бывает следствием плохого планирования – фирма недополучает прибыль;

управления недвижимостью и связанными бизнесами. Его задача получение дохода от сдачи в аренду различных помещений киностудии. К примеру, на территории надо кормить много людей. С этой целью приглашаются в качестве арендаторов несколько операторов ресторанного бизнеса. Выгода обоюдная – киностудия получает арендные платежи и решает проблему с питанием, а ресторанный оператор имеет устойчивый поток клиентов. Аналогично с магазинами, гостиницами и парковками.

Реальные мейджоры относятся к значительно диверсифицированным компаниям. Мейджор специализируется на развлечении, поэтому принципиальным отличием крупного мейджора от обычной кинокомпании является его переход из сегмента собственно кинобизнеса в различные сегменты индустрии развлечений вообще. Только такая компания, такого масштаба может реализовать все возможности этой индустрии + синергия с отраслью недвижимости и финансов.

Основные сегменты индустрии развлечений, в которых участвуют компании-мкйджоры:

Filmed Entertainment – киноиндустрия;

Television Networks: Broadcast and Cable – телевизионные и кабельные сети;

Television Distribution – телевизионная дистрибьюция;

Recorded Music – музыка;

Radio and Out-of-Home Advertising – радио- и наружная реклама;

Internet Advertising and Access Spending – Интернет-реклама;

Video Games – видеоигры;

Business Information – бизнесинформация;

Magazine Publishing – издание журналов;

Newspaper Publishing – издание газет;

Book Publishing – издание книг;

Theme Parks and Amusement Parks – тематические парки;

Casino and Other Regulated Gaming – казино и азартные игры;

Sports – спорт.

Большинство мейджоров оперируют на всех или большинстве представленных сегментов, и такую возможность им обеспечивают три кита:

возможности создания контента;

владение недвижимостью и огромными площадками;

финансовая мощь и способность привлекать дешевые средства.

Традиционно многие мейджоры начинали с киноиндустрии, но постепенно произошла серьезная диверсификация, и они оперируют на всех крупных рынках. Оценить масштаб рынка индустрии развлечений сложно. Например, по отчету Global Entertainment and Media Outlook: 2006–2010 емкость этого мирового рынка в 2007 году оценивалась в 1 триллион 525 млрд долларов США.

Инвесторы кинобизнеса.

В реальности профессиональные инвесторы в кинобизнесе редко вкладывают более 50% бюджета проекта, а чаще всего – не более 30%. Эти деньги позволяют вам стартовать, но вам надо собрать остальные деньги, причем одновременно с ходом кинопроцесса, в противном случае встанете на консервацию. (В США до 40–50% проектов никогда не выходят из консервации.)

К счастью, есть много источников для финансирования кино. В США и во всем мире ассортимент услуг по финансированию кино шире, но и в России ситуация меняется к лучшему.

Меценаты – редкие люди, которые могут поддержать ваш проект из любви к искусству или в знак старой дружбы. Суммы могут быть небольшими, все зависит от масштаба проекта и мощности мецената. Некоторые с легкостью строят мегаяхты за $30 млн, поэтому идея о том, чтобы подкинуть Вам на кино $1–2 млн, может быть обсуждаема. Хотя, скорее всего, речь может идти о десятках или единицах тысяч долларов. Эти деньги не нужно возвращать.

Спонсоры – это те, кому Вы своим фильмом и поднятой вокруг шумихой оказываете услуги по увеличению его паблисити. Типичный пример – фильм «9 рота», который поддерживали руководители афганского движения. Цена спонсорского пакета может быть от десятков до сотен тысяч долларов. Эти деньги не нужно возвращать.

Рекламодатели – это те, кому Вы своим фильмом оказываете рекламные услуги в виде product placement или совместной рекламной кампанией. Еще полгода назад предельной ценой сделки на категорию была сумма около $200 тыс. Сейчас цены вырастут, особенно в связи с изменением рекламного законодательства. Эти деньги не нужно возвращать.

Отцы и любовники – очень перспективный сегмент. В старые времена было принято передавать управление бизнесом по наследству. Сейчас для этого существуют управляющие компании, где работают наемные люди. А отпрыски и протеже магнатов могут не утруждать себя обучением в различных MBA-программах. Поэтому стало популярно финансировать кино, если жена или любовница спонсора снимается в главной роли, а также его дети, виллы, яхты, особняки и т. п. Суммы могут составлять от 40 до 100% бюджета в форме инвестиций или мезонинного кредита. Не беда, что кто-то лицом не вышел и не умеет играть. Для этого существуют специально обученные люди, которые за папины деньги делают звезд. Как правило, эти деньги не нужно возвращать.

Частные инвесторы – те, кто верит в кинобизнес и хочет получить доход с вложенного капитала. Эти деньги – возвратные.

Государственные организации – Федеральное агентство по культуре и кинематографии (Роскультура) типичный тому пример. При наличии соинвестора, дающего не менее 30% бюджета, Роскультура финансирует до $1 млн. К тому же Роскультура имеет уникальную программу для финансирования дебютов с лимитом около 15 млн рублей. Также Роскультура дает гранты на завершение проектов с лимитом до 7 млн рублей, что немало для постпродакшен. Деньги Роскультуры получить сложно, но их пока не нужно возвращать.

Специализированные фонды – фонды, созданные организациями для инвестирования исключительно в кино. В России я таких не знаю, а на Западе, особенно в США, их сотни. Их общая капитализация исчисляется миллиардами долларов. Эти деньги – возвратные, поскольку организации потребуют свою долю прибыли.

Банки – финансируют кассовые разрывы проекта под залог оборудования или поручения третьих лиц. Банковские кредиты можно привлекать для продвижения фильмов, например для печати копий, т. е. в тех случаях, когда риски минимальны и понятен механизм возврата. Делать пилотный проект на банковский кредит опасно. Эти деньги – возвратные. Банки возьмут тело кредита и проценты.

Лизинговые компании – они дают Вам техническую базу в лизинг. При серьезных проектах это значительно дешевле аренды аппаратуры, Вы можете пользоваться аппаратурой, даже если не имеете денег на ее приобретение в полном объеме. Лизинг сродни банковскому кредиту, только обеспечением выступает сама аппаратура. К примеру, кинокамера стоит около $100 тыс. с аксессуарами. Если Вы арендуете ее за $1000 за день, то при съемочном периоде более 60 дней уже выгоднее камеру брать в лизинг, чем арендовать, особенно если Вы планируете снимать один за другим слот проектов. Лизинговые платежи могут быть значительно меньше, чем арендные. К приведенному примеру, аренда в месяц составит до $30 тыс, а лизинговый платеж – не более $2,5–3 тыс. И так с любой аппаратурой – от какого-нибудь светового прибора до мощного лихтвагена.

Производящие компании – они Ваши подрядчики, но Вы можете по договору, во-первых, расплатиться не полностью, а часть оставить в виде кредиторской задолженности в обмен на часть прибыли, во-вторых, полностью использовать ее ресурсы в качестве инвестиций. Эти деньги – возвратные. Производящим компаниям нужно будет вернуть часть прибыли.

Подрядчики проекта – с ними можно провернуть такой же фокус, как и с производящей компанией. Это нелегко, но кто говорил, что привлекать деньги под кино легко. Эти деньги – возвратные. Они попросят часть прибыли.

Гаранты – это компании, которые гарантируют инвесторам или банкам, что они компенсируют им потери, если фильм не будет окончен. За это они берут от 2 до 5% от суммы гарантии, но без них некоторые инвесторы просто не будут иметь с Вами дело. Деньги и поручительства – всегда платные. Можно договориться о выплате комиссии по частям.

Страховые компании – они страхуют все, что можно и разумно застраховать, исключая маркетинговые риски, хотя, наверное, можно застраховать и это, но сумма взноса будет велика. Это затратные статьи, но наличие страховки может быть принципиально для банка или инвестора. Можно договориться о выплате комиссии по частям или после начала проката.

Дистрибьюторы – на Западе они первые в числе тех, кто помогает в финансировании проекта, не считая самих кинокомпаний. Для них это хлеб и прямая заинтересованность. Дистрибьюторы редко финансируют весь проект, но если они оценят сценарий и состав группы, от них можно получить реальную поддержку. За свои деньги они могут попросить полные права. Если Вы верите в свой проект, никогда не отдавайте права в начале проекта. Учтите, чем позже Вы продадите права, тем большую цену Вы сможете получить. Права на бизнес-план и сценарий стоят значительно меньше, чем на готовый фильм. Эти деньги – возвратные. Они попросят часть прибыли.

Кинокомпании – это Ваши конкуренты или партнеры, в зависимости от того, как посмотреть. Поскольку Ваш бизнес и их бизнес совпадают, то логично привлечь их в качестве партнеров. С другой стороны, если они увидят сильный проект и Вашу слабую позицию, то попытаются выдавить Вас из сделки. Эти деньги – возвратные. Они попросят часть прибыли. Частный случай – копродакшн.

Телеканалы – они могут выступать и как инвесторы, и как покупатели прав на телепрокат. Исторически телеканалы в России занимают сильную позицию в продюсировании кинопроектов с возможностью показа на ТВ, но системно им сложно продюсировать крупнобюджетные проекты, т. к. выручка от рекламы может не покрыть всех затрат. Если телеканал покупает права, то просто платит Вам вперед до производства фильма, хотя скорее всего также заплатит векселем, который нужно будет перевести в денежный поток.

Производители DVD-видео – на Западе это вторые в числе тех, кто помогает в финансировании проектов, не считая самих кинокомпаний. Для них это хлеб и прямая заинтересованность. Дистрибьюторы редко финансируют весь проект, но если они оценят сценарий и состав группы, от них можно получить реальную поддержку. За свои деньги они могут попросить полные права. Если вы верите в свой проект, никогда не отдавайте права в начале проекта. Вообще, чем позже продаете права, тем большую цену можете получить. Права на бизнес-план и сценарий стоят значительно меньше, чем на готовый фильм. Эти деньги – возвратные. Они попросят часть прибыли. В настоящий момент кинобизнес получает основную прибыль именно от видеопроката. В России ситуация осложнена пиратством, но и с ним можно найти общий язык.

Интернет-порталы. В России этого еще почти нет, но на Западе этот канал дистрибьюции стремительно расширяется. С ними можно выстраивать такие же pre-sale, как с дистрибьюторами и телеканалами.

Актеры, творческая команда и персонал – все эти люди хотят получить гонорар. Вы можете договориться с ними, что большую часть они получат из прибыли проекта после выхода фильма. На этом можно сэкономить до 15–20% от производственного бюджета, хотя со звездами, в отличие от начинающих, не всегда можно об этом договориться.

Налоговые льготы – получение удостоверения национального фильма, выдаваемое департаментом кинематографии Министерства культуры России, освобождает продюсерскую компанию от уплаты НДС, соответственно все подрядчики не имеют права выставлять счета с НДС. При правильном управлении финансами это экономит до 18% бюджета.

Экономика кинокомпании и система управления ее финансами организуется как комплекс хозяйственный и иных договоров, на основе которых можно прогнозировать, планировать денежный поток вплоть до окончания кинопректа и быть уверенным, что не будет кассового разрыва, включая наличие резервов на превышение бюджета проектов.

Лекция 8. Процессы кинопроизводства полного цикла и попроцессная структура затрат

Процессы кинопроизводства полного цикла организуются во времени по следующим этапам:

Предподготовительный процесс (девелопмент): начальная стадия любого кинопроекта, включающая (9-14 мес.):

1) поиск и выбор литературного сценария или любого иного литературного первоисточника для написания киносценария;

Приобретение прав на готовый киносценарий или первоисточник;

Выбор сценариста и заключение договора на написание киносценария;

Производство киносценария (в зависимости от условий договора может включать в себя 1-й вариант сценария или 1-й и 2-й варианты и «полировку»);

Определение кандидатуры режиссера-постановщика ( в ряде случаев - и кандидатур актеров на главные роли), проведение предварительных переговоров;

Предварительная оценка бюджета будущего фильма и предварительное определение инвестора или крупной киностудии для формирования бюджета производства.

Предварительные отбор и переговоры продюсера с участниками творческой группы кинопроекта (режиссером-постановщиком, оператором-постановщиком, художником-постановщиком, звукорежиссером и композитором).

проведение предварительных переговоров об оказании технических услуг (аренда камер, съемочной техники, осветительной аппаратуры, монтажных и звуковых аппаратных)

переговоры и заключение предварительного или окончательного прямого договора с кинопроизводящей компанией (прямой договор предусматривает заключение всех необходимых договоров в пользу заказчика).

проведение предварительных переговоров и заключение предварительных договоров (договора о намерении) с кинопрокатными организациями, дистрибьюторами и рекламными агентствами с целью оценки будущей коммерческой результативности кинопоказа в кинотеатральной сети.

составление кинопроекта (бизнес-проекта) для переговоров с потенциальными инвесторами;

ведение предварительных переговоров и заключение договоров о намерении с инвесторами кинопроекта.

Каждый этап девелопмента имеет юридическое сопровождение.

По правилам киноиндустрии расходы на девелопмент включаются в общий бюджет фильма и возвращаются инвестору в первый съемочный день.

РАСХОДЫ в предподготовительном периоде рассчитываются отдельно от общей сметы производства, исходя из необходимого объема предстоящих работ (5-10% от общего бюджета кинопроекта).

Процесс подготовки к киносъемкам (подготовительный период), 4-5 мес.

Во время этого периода производятся:

- написание режиссерского сценария

- творческие и технологические разработки (экспликации) художника-постановщика, оператора-постановщика, композитора и звукорежиссера;

- выбор натуры и интерьеров для съемок, выбор павильона;

- составление рабочей (генеральной) сметы производства кинопроекта;

- подготовительные работы художника-постановщика и художников-декораторов, включая изготовление или подбор реквизита, изготовление или подбор костюмов;

- формирование съемочной группы;

- подготовка съемочной, звукозаписывающей и осветительной техники и транспорта;

- подбор и пробы актеров;

- строительство декораций и подготовка натурных, экстерьерных и интерьерных съемок;

- заключение договоров на аренду съемочной и другой техники;

- заключение договоров с творческой группой, членами съемочной группы и актерами;

- составление графиков и организация съемки.

Перечень необходимых подготовительных работ может быть составлен после

написания режиссерского сценария и утверждения его к производству.

РАСХОДЫ в подготовительном периоде составляют 20-25 % от общего бюджета фильма (подробности - в смете расходов).

Все указанные процедуры предполагают, что на студии имеются соответствующие производственные подразделения (цеха), которые будут оказывать услуги и осуществлять поддержку киносъемок. Исключение составляют специальные киносъемки (в самолетах, вертолетах, танках, при парашютировании и т.п.), для которых нецелесообразно содержать редко используемые виды техники и различных специальных устройств. В этом случае предполагается их аренда, и дополнительная подготовка к съемкам и звукозаписи.

Отбор съемочной техники и осветительных устройств и формирование группы оператора и осветительной команды производится в соответствии с режиссерским сценарием и его операторской экспликацией.

Соответственно, звукорежиссерская экспликация является основой для выбора звукотехники для съемочного периода и формирования команды помощников звукорежиссера (ассистентов, микрофонных операторов и т.п.).

Отдельно проводится работа, связанная с созданием декораций (проектирование и строительство) и костюмов для актеров. Подбор и пробы актеров проводятся сразу же после утверждения режиссерского сценария и экспликаций к нему. В пробах, помимо режиссеров-постановщиков, участвуют операторы и звукорежиссеры.

Постановочная смета, разрабатывается директорами, бухгалтерами, и утверждается продюсером кинопроекта.

Процесс киносъемки (съемочный период), 1-4 мес.

Современный процесс производства киносъемки на киностудиях полного технологического цикла включает в себя следующие основные производственно-технологические процессы:

- планирование и организацию во времени и в пространстве съемок кино- и видео- продукции во всех основных форматах изображения;

- проведение съемок указанной продукции с применением основных современных носителей

информации – ленты 35мм и видео HD качества 2К (телевидение) и 4К (кино);

- синхронную звукозапись во время съемок (чистовую и служебную);

- дополнительную звукозапись в период съемок (запись игровых шумов, фонов и т.п.);

- съемки под фонограмму (в основном – для музыкальных фильмов, или музыкальных эпизодов

кинофильмов);

- специальные съемки (подводные, в самолетах, вертолетах, танках, при парашютировании и т.п.);

- лабораторную обработку киноматериалов (негативную и позитивную):

А) обработку негатива изображения 35мм;

Б) монтаж негатива изображения 35мм;

В) обработку стереонегатива оптической фонограммы;

Г) пробная (изготовление рабочей копии 35мм) и основная позитивная печать совмещенных фильмокопий 35мм и их тиражирование;

Срок этапа съемок может быть уточнен во время подготовительного этапа с учетом подготовленности всех объектов к съемкам.

РАСХОДЫ в съемочном периоде составляют 45-60 % от общего бюджета фильма (подробности в смете расходов).

Постпроизводственный процесс (монтажно-тонировочный период), 5-6 мес.

Период постпроизводства следует непосредственно за съемочным и происходит в условиях киностудии.

Постпроизводство состоит из следующих производственных процессов:

1. монтаж фильма (изображения и звука);

2. речевое и шумовое озвучивание;

3. музыкальную запись;

4. звуковой дизайн;

5. перезапись многоканальных стериофонических кинофильмов (форматы Dolby и ТВ):

а) Dolby-кодирование мастер – фонограммы;

б) запись стереонегатива оптической фонограммы;

в) изготовление видеоварианта фонограммы кинофильма;

г) мастеринг видеоварианта (TV-вариант, DVD и HiFi VHS);

д) изготовление исходных материалов.

Кроме производственных процессов на этом этапе осуществляются переговоры по рекламной компании, подписываются первые предварительные соглашения о продаже прав различным кинопрокатным компаниям, телеканалам России, стран СНГ, Европы и Америки.

Срок этапа может быть сокращен за счет проведения параллельных работ по черновому монтажу во время съемочного периода.

РАСХОДЫ в постпроизводственном периоде составляют 20 % от общего бюджета (подробности - в прилагаемой смете расходов).

СРЕДНИЙ СРОК ПРОИЗВОДСТВА ПОЛНОМЕТРАЖНОГО ИГРОВОГО ФИЛЬМА – 22- 24 МЕСЯЦЕВ.

Лекция 9. Ресурсы предприятий отраслей аудиовизуальной сферы.