1.1 Постоянные, переменные и общие издержки.

Постоянные издержки – это такие издержки, величина которых не меняется с изменением объема производства. [5, с.484]

Они должны быть оплачены, даже если предприятие не производит продукцию. [3, с.240]

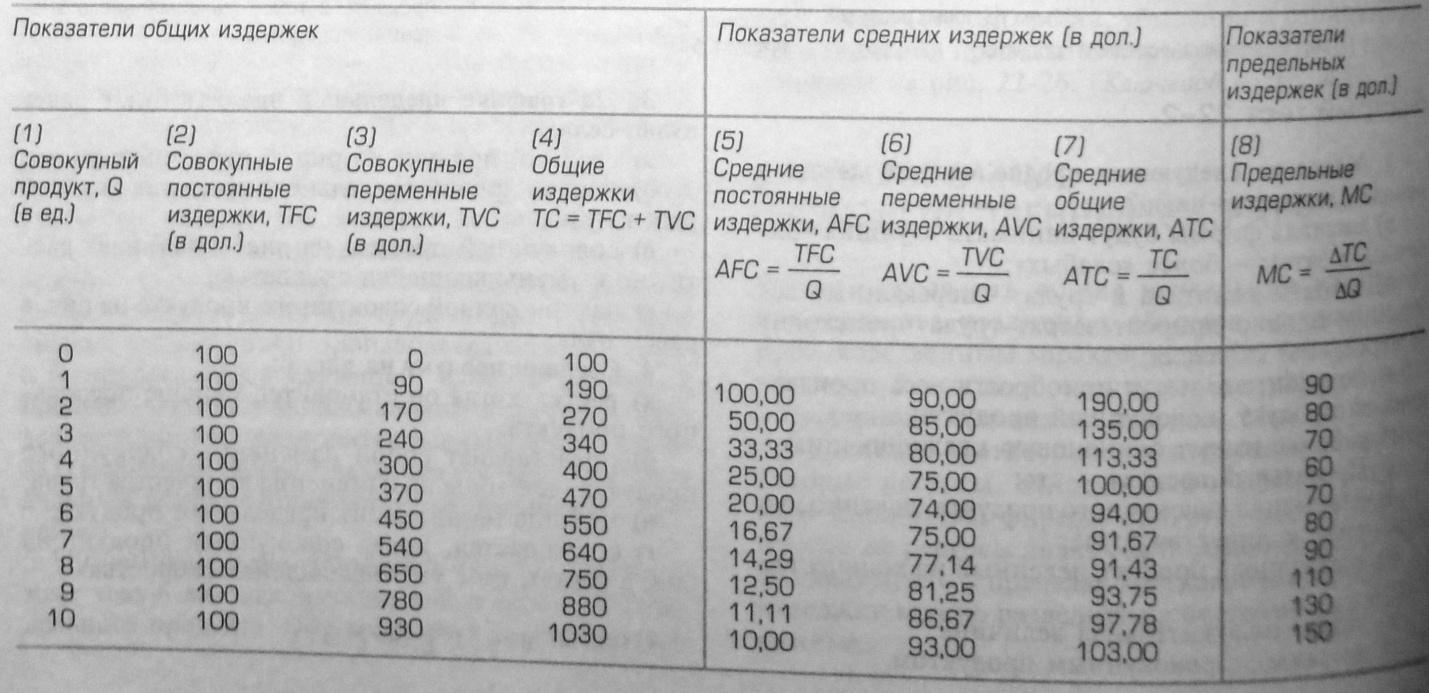

К постоянным издержкам относятся, как правило, проценты по займам, арендные платежи, амортизационные отчисления от стоимости зданий и оборудования, страховые взносы. В столбце (2) табл.1 постоянные издержки фирмы условно приняты за 100 дол. Постоянные издержки, по определению, существуют при любом объеме производства, включая нулевой. В краткосрочной перспективе постоянных издержек не избежать. [5, с.484]

Таблица 1. Динамика общих, средних и предельных издержек отдельной фирмы в краткосрочном периоде. [5, с.484]

Переменные издержки - это издержки, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при производстве и реализации нескольких видов продукции. [3, с.241]

К ним относят затраты на сырье, топливо, энергию, транспортные услуги, большую часть труда и тому подобные переменные ресурсы.

В столбце (3) табл.1 мы обнаружим, что общая сумма переменных издержек меняется в прямой зависимости от объема производства. Однако обратите внимание, что прирост суммы переменных издержек, связанный с увеличением объема производства на единицу продукции, не является постоянным. В начале наращивания производства переменные издержки увеличиваются, но темпы их роста со временем замедляются. В табл.1 это продолжается до четвертой единицы производимой продукции, но затем переменные издержки начинают увеличиваться нарастающими темпами в расчете на каждую последующую единицу производимой продукции.

Такое поведение переменных издержек обусловлено законом убывающей отдачи. Из-за увеличения предельного продукта для производства каждой последующей единицы продукции какое-то время будет требоваться все меньший и меньшие прирост переменных ресурсов. А поскольку все единицы переменных ресурсов имеют одну и ту же цену, общая сумма переменных издержек будет возрастать убывающими темпами. Но как только предельный продукт начнет сокращаться в соответствии с законом убывающей отдачи, производство каждой последующей единицы продукции потребует все большего и большего количества дополнительных переменных ресурсов. Сумма переменных издержек, таким образом, будет увеличиваться нарастающими темпами. [5, с.484]

Деление издержек на постоянные и переменные подразумевает условное выделение краткосрочного и долгосрочного периодов в деятельности фирмы. Под краткосрочным понимают такой период в работе фирмы, когда часть ее издержек являются постоянными. Иными словами, в краткосрочном периоде фирма не покупает нового оборудования, не строит новых зданий и т. д. В долгосрочном периоде она может расширять свои масштабы, поэтому в данном периоде все ее издержки являются переменными. [1, с.215]

Общие издержки – это издержки, которые представляют собой сумму постоянных и переменных издержек при любом объеме производства.

В табл.1 они показаны в столбце (4). При нулевом объеме производства общие издержки равны постоянным издержкам фирмы. Затем — для каждой единицы продукции от 1 до 10 — совокупные издержки изменяются на такую же величину, что и переменные.

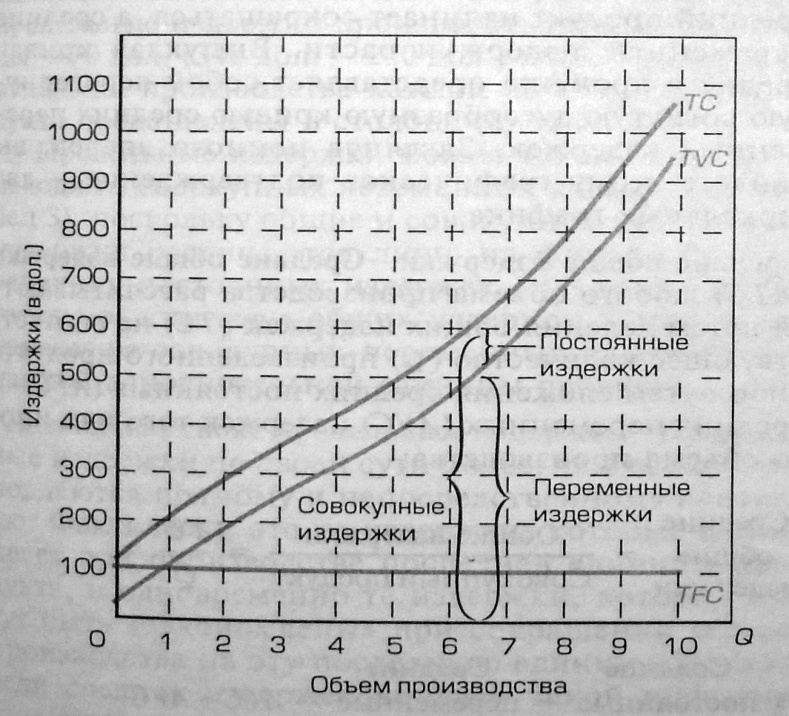

На рис.1 данные о постоянных, переменных и общих издержках из табл.1 представлены графически. Обратите внимание, что совокупные переменные издержки изменяются по вертикали от горизонтальной оси, а добавление к ним, также по вертикали, совокупных постоянных издержек позволяет определить местоположение кривой общих издержек. [5, с.484-485]

Рис.1 Общие издержки как сумма постоянных и переменных издержек

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменные издержки — это издержки, которыми предприниматель в состоянии управлять, то есть изменять их величину в течение краткосрочного периода времени путем изменения объема производства. Постоянные издержки, напротив, не подвержены текущему контролю со стороны руководства фирмы; такие издержки в краткосрочной перспективе неизбежны и должны быть оплачены независимо от объема производства. [5, с.485]