Виды инвестиционных проектов

По сферам реализации инвестиционные проекты делят на реальные и финансовые.

Реальные проекты связаны с вложениями в новое строительство, в новое оборудование, и с созданием стартового рабочего капитала. Сюда же относятся проекты, связанные с заменой и модернизацией технологий, финансирование научных разработок, инвестирование в повышение квалификации персонала и т.п.

Финансовые проекты связаны с вложением в ценные бумаги, финансовые инструменты, выпуск и размещение собственной эмиссии, создание портфеля в целях увеличения дохода или улучшения структуры капитал и минимизации рисков (диверсификация портфеля).

Подходы к оценке инвестиционных проектов

На сегодняшний день выделяют 2 основных подхода:

Концепция всемирного банка

Концепция UNIDO(организация при ООН, которая занимается финансированием).

В РФ существует национальная методика оценки инвестиционных проектов, утвержденная МинЭкономРазвития и ГосСтроем в 1999. При этом данная методика не может быть применена ко всем проектам по ряду причин:

Невозможность оценки систематического риска в российских условий.

Весьма трудоемкий расчет некоторых показателей.

Неадекватность некоторых параметров в российской действительности.

Все эти концепции (методы расчетов) можно разделит на два класса:

Сложный динамический

Простой статический, бухгалтерский, учетный.

Отличие между этими двумя классами состоит в учете фактора стоимости денег во времени. Простые статические показатели не учитывают этот фактор. Сложные динамические показатели основаны на технике сложного процента и учитывают метод начисления, а также фактор стоимости денег во времени.

Динамические критерии оценки инвестиционных проектов

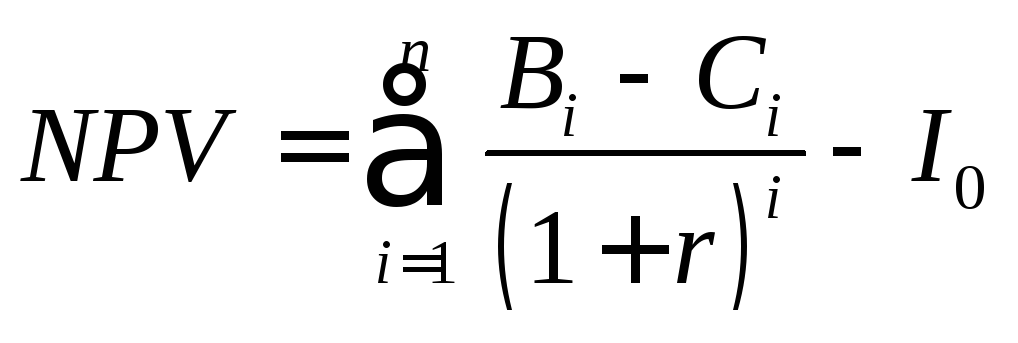

Основным критерием отбора проекта на финансирование, показывающим прирост стоимости бизнесе фирмы в результате реализации проекта, является его чистая текущая стоимость (NPV–netpresentvalue).NPVрассчитывается как разница между чистым дисконтированным денежным потоком и величиной первоначальных инвестиций, учитываемой по правилу фазирования в нулевой условный период.

|

Год (период) |

0 |

1 |

2 |

3 |

|

CF |

-200 |

400 -100 300 |

400 -100 300 |

400 -100 300 |

Чистый поток дисконтируем и получаем NPV

Если при этом инвестиции осуществляются в несколько этапов, то нулевая инвестиция не дисконтируется, а последующие включаются в состав денежного потока как обычные оттоки и подлежат дисконтированию. Проект считается выгодным, и подлежащем дальнейшему анализу только в том случае, еслиNPV>0.

В – притоки средств, С – оттоки средств, r– ставка дисконтирования,I0– первоначальные инвестиции,n– срок жизни проекта.

Преимущества и недостаткиNpv

Показатель NPV, как любой другой имеет ряд преимуществ и недостатков.

|

Преимущества |

Недостатки |

|

Широкая известность между экспертами всего мира |

Невозможность сравнения нескольких проектов по показателю NPV(иногда можно, иногда нет). |

|

Относительная простота в расчетах |

Невозможность сравнения проектов с различной продолжительностью. |

|

Возможность определить прирост стоимости бизнеса в результате реализации проекта |

Невозможность сравнения проектов с разным масштабом ( 1 млн, 50 млн). |

|

|

Невозможность принятия решений экспертами лишь только по одному значению NPV, поскольку он показывает, как изменится величина стоимости бизнеса в денежном измерении, но не показывает относительную меру прироста по сравнению с первоначальными вложениями |

Задача

После реализации проекта его стоимость увеличится на 19 млн по сравнению с альтернативной.

Задача

В автомобильный парк в 2009 г купили 2 новых автобуса по 2,5 млн. кажый.

При этом притоки организации составили 1 млн 700 тыс ежегодно. А 13-й и 14-й год – 2 млн (ежегодно).

Эксплуатационные расходы на протяжении всей фазы составили 300 тыс руб.

Инвестор имеет возможность вложить свой капитал в альтернативный бизнес (20% годовых) при таком же риске. Оценить целесообразность проекта по критерию NPV.

-

0

1

2

3

4

5

-5000

1700

-300

1400

1700

-300

1400

1700

-300

1400

2000

-300

1700

2000

-300

1700

![]()