Индекс доходности (Прибыльности)pi

Некоторые из недостатков NPVможно частично снять показателямPI(индексом прибыльности).

Индекс доходности PIрассчитывается как соотношение общей величины дисконтированных доходов по проекту к величине первоначальной инвестиции. Для признания проекта эффективным по критериюPIего значение должно быть выше 1.

Например, PI=1,2, то это означает , что затраты были полностью окуплены за счет полученных притоков и на каждый рубль инвестиции инвестор имеет 20 копеек текущей стоимости доходов. Кроме того это означает, что если оттоки вырастут более чем на 20%, то проект не достигнет срока окупаемости в течение его жизни.

Таким образом, PI, как и прочее, показывает запас финансовой прочности проекта, что позволяет ранжировать проекты в инвестиционном портфеле.

![]()

,

иногда используют

,

иногда используют![]()

![]() ,

,

где Bi-денежные доходы этого периода,r– ставка дисконтирования,I0– первоначальная инвестиция,n– срок жизни проекта.

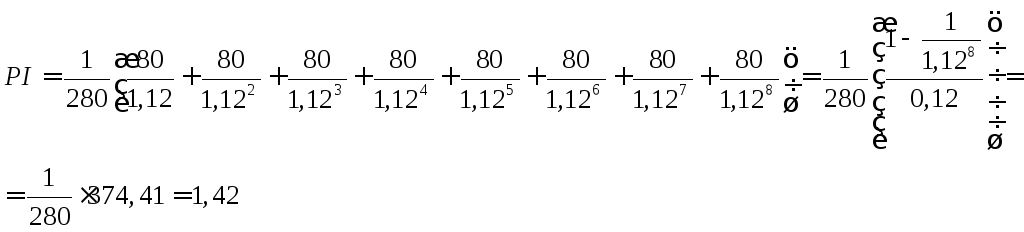

Задача

Инвестору предлагают вложить 280 млн. в реализацию проекта по постройке гостиничного комплекса. В течение 8-ми лет планируется получать по 80 млн. чистого дохода. Определить оправдано ли будет данное вложение, если ставка дисконта составляет 12%.

Стандартный денежный поток– это поток, который меняет знак один раз

Доходность инвестиционных проектов

Будем рассматривать доходность финансовых активов.

Доходность –отношение полученного дохода к сумме вложений.

Задача

Стоимость облигации на текущий момент 800. Доходность 10%. Срок - 4 года. Номинал 1100. Ставка дисконтирования -5%. Облигация - купонная

|

Год |

0 |

1 |

2 |

3 |

4 |

|

Потоки |

-800 |

+110 |

+110 |

+110 |

1100 |

|

PV |

1295 |

|

|

|

|

![]()

Увеличение стоимости бизнеса -495.

Задача

Облигация дисконтированная.

|

Год |

0 |

1 |

2 |

3 |

4 |

|

Потоки |

-800 |

0 |

0 |

0 |

1000 |

|

PV |

|

|

|

|

|

![]()

![]()

![]() (вечная рента).

(вечная рента).

Инвестиционная оценка финансовых активов

В зависимости от способа выплаты процентного дохода можно выделить два типа облигаций:

Облигации с периодическими выплатами процентного дохода (купонная).

Бескупонная облигация (дисконтная), доход по которым образуется за счет разницы между ценой погашения облигации и эмиссионной ценой (рыночной), и выплачивается при погашении облигации.

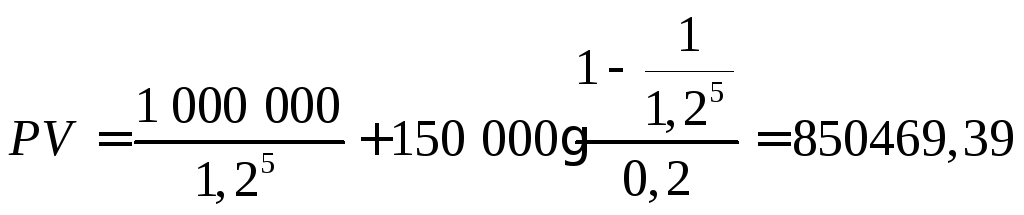

Задача

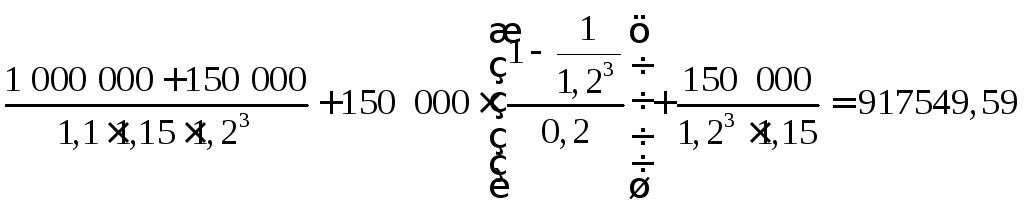

Продается облигация, номиналом 1 000 000. Купонная ставка составляет 15% годовых. Выплата процентов происходит 1 раз в год. До погашения облигации остается 5 лет. Требуемая норма доходности с учетом риска, соответствующего данному активу (ставка дисконтирования), составляет 20%. Определить справедливую стоимость данного актива.

|

Год |

0 |

1 |

2 |

3 |

4 |

5 |

|

CF |

PV |

150 |

150 |

150 |

150 |

150 1000 |

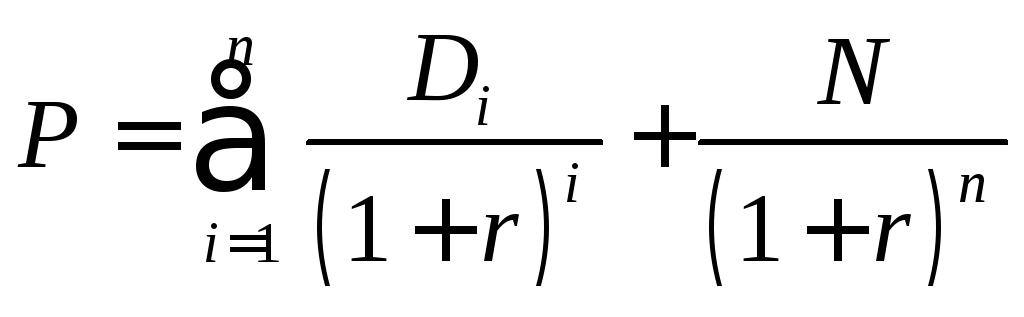

![]()

,

,

Где P– цена облигации,D– купонный доход, выраженный в ДС,r– ставка дисконтирования,N– номинал облигации.

Задача

По облигации номинал 1 000 000. 15% годовых. Выплата процентов произодится 1 раз в год. До погашения 5 лет. Требуемая доходность в течение 3-х лет (первых) – 20%, в 4-й – 15%, а 5-й – 10-%. Определите текущую стоимость облигации.

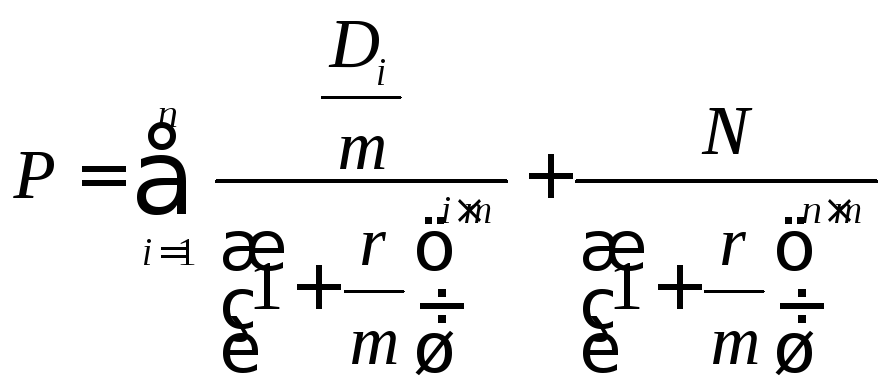

В случае выплат не раз в год, а несколько раз в год, сипользуется седующая формула:

,

,

где m– количество выплат в году.

Задача

Номинал облигации 1 000. Процентная ставка -15% годовых. Выплата производится 2 раза в год. До погашения остается 5 лет. Определить справедливую стоимость облигации, если доходность требуемая – 20%.

Бескупонную облигацию (дисконтную)можно представить как купонную облигацию с нулевым размером купонных выплат.

![]()

Задача

Бескупонная облигация номиналом 1 000 погашается по номиналу через 4 года. Определить справедливую стоимость облигации, если ставка дисконтирования – 14%.

![]()

![]()

Задача

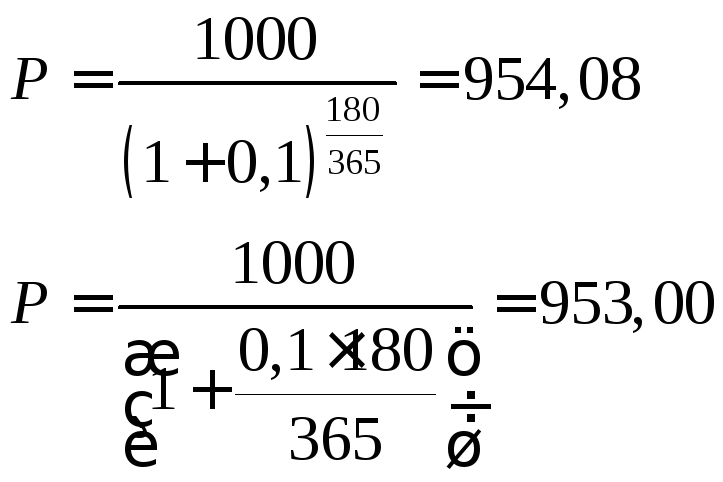

Бескупонная облигация номиналом 1 000 погашается по номиналу через 3 года 180 дней. Определить справедливую стоимость облигации, если ставка дисконтирования – 14%.

![]()

![]()

Данная формула используется для расчета краткосрочных облигаций

Задача

Номинал 1000. Требуемая норма прибыли 10% годовых. Погашение через 180 дней.

Облигация приобретается инвестором с целью получения дохода. Процентный (купонный) доход измеряется в денежных единицах (величина абсолютная). Чтобы иметь возможность сравнить выгодность вложений в разные виды облигаций, следует сопоставлять величину получаемого дохода с величины инвестиций (относительная величина).

Текущая доходность

![]()

![]() ,

гдеR– текущая доходность,D– процентный доход в

денежных единицах,P–

цена облигации.

,

гдеR– текущая доходность,D– процентный доход в

денежных единицах,P–

цена облигации.

Задача

Облигация номиналом 1000 продается по цене 800. Процентный доход 30% годовых. Выплачивается 1 раз в год. Определить текущую доходность.

![]()

![]()

Если инвестор собирается держать облигацию до погашения, то он может сопоставить все полученные по облигации доходы (процентные платежи, купоны, и суммы погашений) с ценой приобретения облигации. Поученная таким образом величина называется доходностью к погашению иливнутренней нормой прибыли (доходности), IRR (internal rate of return).

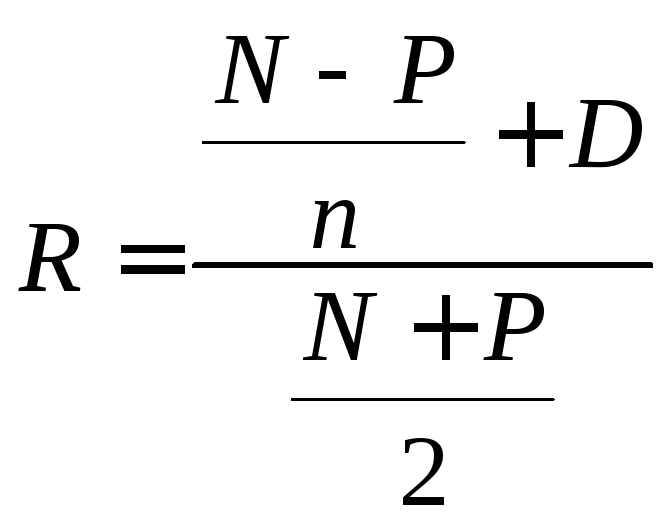

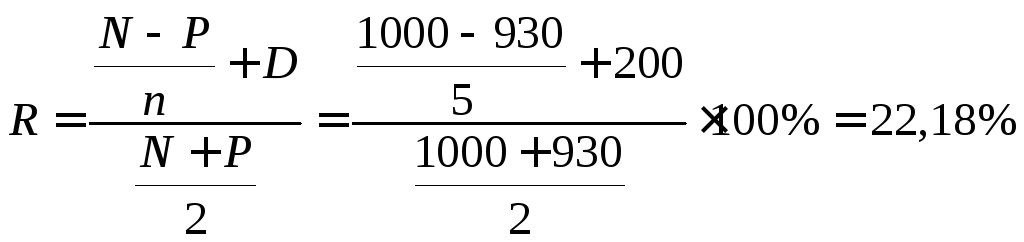

Т.к. внутренняя норма доходности рассчитывается достаточно трудоемко методом последовательных итераций (IRR), зачастую используется упрощенная формуларасчет доходности к погашению:

,

,

где N– номинал облигации,P– цена облигации,n– количество лет до погашения облигации,D– ежегодный процентный доход по облигации, выраженный в денежных единицах,R– доходность к погашению.

Задача

Необходимо рассчитать доходность к погашению облигации по следующим данным:

Номинал – 1000.

Процентный доход – 20% от номинала.

Курсовая стоимость облигации – 930.

Срок погашения – 5 лет.

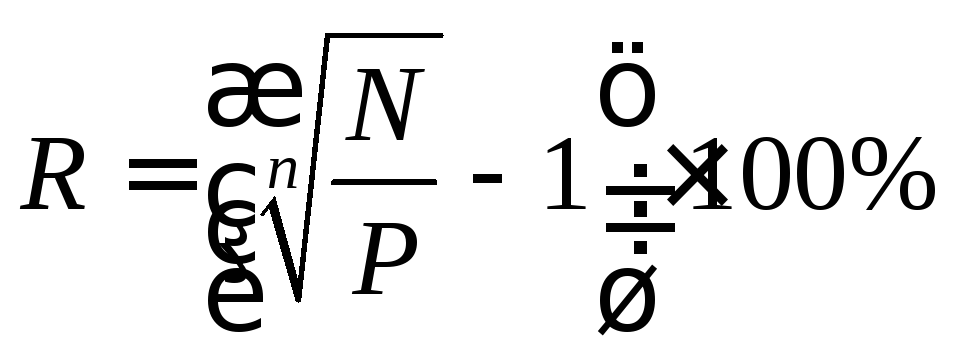

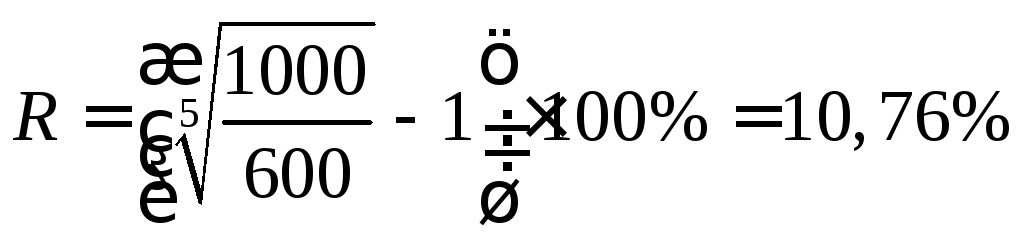

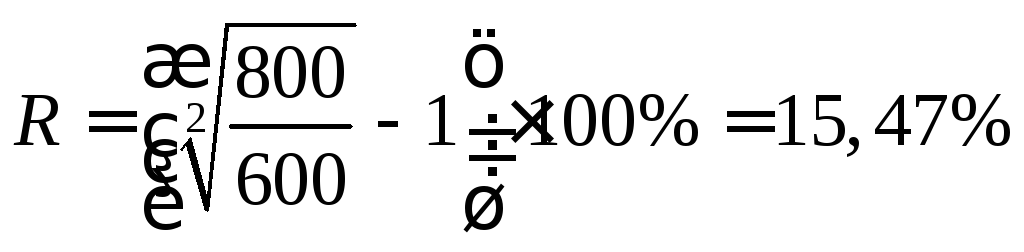

Доходность к погашению для бескупонной облигации

Задача

Цена облигации 600. Номинальная стоимость 1000. До погашения облигации остается 5 лет. Определить доходность к погашению.

Доходность за период владения

Инвестор может держать облигацию не до погашения, а продать ее. В этом случае необходимо определять доходность за период владения. Расчет доходности при этом не отличается от методов расчета доходности к погашению. Разница лишь в том, что инвестор получает не сумму погашений (номинал облигации), а продажную цену облигации, которая может отличаться от номинала.

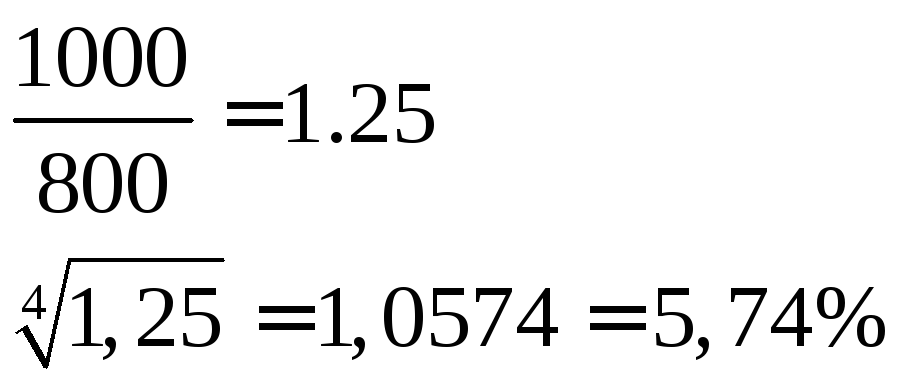

Задача

Инвестор приобрел бескупонную облигацию номиналом 1000 за 600, и продал ее через 2 года за 800. Определить доходность за период владения.

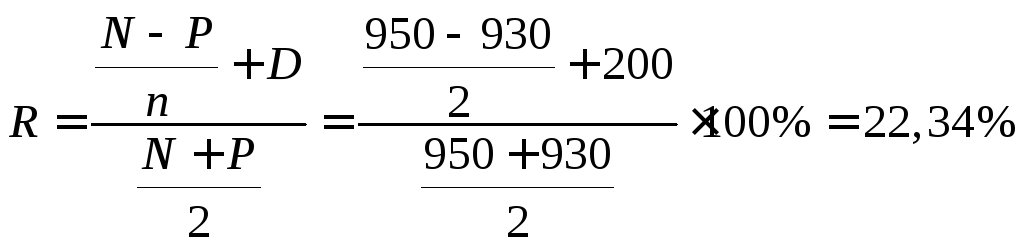

Задача

Инвестор приобрел бескупонную облигацию номиналом 1000 за 930, и продал ее через 2 года за 950. За время владения облигацией он получал процентный доход в размере 20% от номинала каждый год. Определить доходность облигации за период владения.

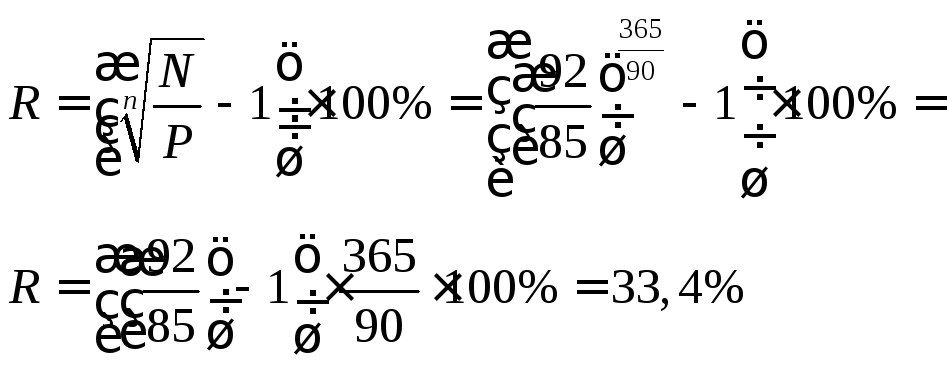

Задача

Краткосрочная облигация номиналом 100 куплена за 85, и продана через 90 дней за 92. Определить доходность за период владения.