Экономика и финансы организаций (предприятий)

Предмет, объект и задачи курса «Экономика и финансы организаций (предприятий)».

Объектом курса является предприятие (организация).

Предприятие – самостоятельная хозяйственная единица, созданная для производства продукции, выполнения работу или оказания услуг с целью получения прибыли на основе удовлетворения потребностей общества.

Предмет курса - изучение особенностей проявления объективных экономических законов предприятия (организации).

Задачи курса – изучение структуры национальной экономики и предприятия и особенности его работы в рыночной экономике; изучение состава и структуры имущества предприятия и путей совершенствования структуры имущества; изучение состава основных фондов, форм их воспроизводства, методов оценки, начисления амортизации, показатели и пути улучшения их использования; изучение состава и структуры оборотных средств предприятия, методов их нормирования и также показатели путей улучшения их использования; изучение особенностей прогнозирования и планирования рыночной экономики; изучение состава текущих затрат на производство и реализацию продукции (себестоимости); изучение методов расчета себестоимости и путей снижения; изучение форм и систем оплаты труда; изучение порядка расчета и направления использования прибыли организации; оценка финансового состояния и финансовых результатов деятельности предприятия.

Структура национальной экономики России.

Национальная экономика – сложная многоуровневая хозяйственная система.

Нац. экономика – комплекс взаимосвязанных отраслей и видов экономической деятельности, сформированный в результате общего разделения труда, научно-технического развития, международного сотрудничества, наличия определённых природных условий и специфический для каждой отдельно взятой страны.

Нац. экономику рассматривают в трех аспектах – правовом, отраслевом и пространственном.

Правовой – совокупность коммерческих и некоммерческих организаций, обладающих статусом юридического лица.

Отраслевой – эк. делят на сферы, сектора, отрасли и виды экономической деятельности. Деление на сферы производится в зависимости от участия в создании Внутреннего Валового Продукта и национального дохода.

Существует 2 сферы экономической деятельности – мат. производства и непроизводственная сфера.

Материальное производство – совокупность отраслей и видов эк. деятельности, создающих материальные блага или являющихся продолжением национального производства в сфере обращения. Результат деятельность в этой сфере = это производственно-техническая продукция, потребительские товары, различные услуги. Сферу материального производства делят на 3 части – первичная сфера (добыча сырья, растениеводство, животноводство), промышленная сфера (производство промежуточной продукции – станки, оборудование, машины, ткани и т.д.), сфера конечного потребления (где производят предметы потребления). Непроизводственная сфера – отрасли и виды эк.деятельности, занятые обслуживанием людей (здравоохранение, наука, жилищное обслуживание).

Сектора – совокупность хозяйственных единиц, однородных, с точки зрения выполняемых ими функций, стоящих перед ними целей, а также методов их финансирования.

В экономике России сектора выделяют по двум признакам:

в зависимости от формы собственности

государственный сектор (П и О, принадлежащие государству, или контролируемые им)

частный сектор (П и О, не принадлежащие и не контролируемые государством);

в соответствии с системой национальных счетов (СНС)

сектор не финансируемых П – совокупность коммерческих П, занятых производством товаров с целью получения прибыли, а также некоммерческих О, занятых нерыночным производством. Этот сектор делят на государственный, национально-частный и иностранный. Наибольший вклад в ВВП и не участвует в конечном потреблении товара.

Сектор финансируемых учреждений, П и О, заняты финансовым посредничеством, страхованием и т.п. (Банк России, коммерческие банки, страховые, лизинговые и аудиторские компании, инвестиционные и инновационные фонды).

Сектор государственных учреждений – совокупность органов законодательной, исполнительно и судебной власти, а также фондов социального обеспечения. Имеет три уровня – федеральный, региональный и местный.

Сектор домашних хозяйств

Сектор некоммерческих организаций, обслуживающих домашнее хозяйство.

Отрасли и виды экономической деятельности – в соответствии с действующей ОКВЭД (общероссийская классификация видов экономической деятельности), введен вместо ОКОНХ (общероссийская классификация отраслей народного хозяйства) выделяют:

сельское хозяйство, охота, лесное хозяйство

рыболовство, рыбоводство

добыча полезных ископаемых

обрабатывающие производства

производство и распределение электроэнергии, газа, воды

строительство

оптовая и розничная торговля, ремонт автотранспортных средств

гостиницы и рестораны

транспорт и связь

финансовая деятельность

операции и недвижимым имуществом, аренда и предоставление услуг

государственное управление и обеспечение военной безопасности, обязательное социальное обеспечение

здравоохранение и предоставление социальных услуг

предоставление прочих коммерческих, социальных и персональных услуг

деятельность экстерриториальных органов

Пространственный аспект

Регионы:

Центральный (Москва)

Северо-западный (СПб)

Южный (Рстов-на-Дону)

Приволжский (Н.Новгород)

Сибирский (Новосибирск)

Уральский (Екатеринбург)

Дальневосточный (Хабаровск)

Предприятия как основное звено экономики и его рыночная модель.

Основным звеном в национальной экономике являются О и П, это определяется следующим. Во-первых, П являются самостоятельной хозяйственной единицей, имеют право по своему усмотрению распоряжаться имуществом и прибылью, имеют счета в банках, имеют право входа и выхода в различные объединения, создавать все средства производства, а также подавляющую часть товаров потребления и продуктов питания. Они создают ВВП и национальных доход. П классифицируют по следующим признакам:

По формам собственности

Государственные П

Национально-частные П

Иностранные П

Смешанные П (государственные+частные)

Совместные П (российские+иностранные)

По размерам

Крупные

Средние

Малые

По времени работы в течение года

Круглогодичные

Сезонные

По типу производства

Массового

Серийного

Единичного

По уровню специализации

Специализированные

Универсальные

По уровню автоматизации, механизации

С преобладанием автоматизированного производства

С преобладанием механизированного труда

С преобладанием ручного труда

По организационно-правовым формам

Товарищества и общества (полное товарищество, смешанное товарищество, товарищество с дополнительной ответственностью, ООО, ЗАО, ОАО)

Государственные и муниципальные П

Производственные кооперативы

Некоммерческие (общественные, религиозные организации, учреждения, фонды)

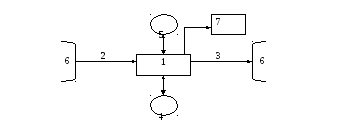

Рыночная модель П

1 – предприятие; цели – получить прибыль

2 – ресурсы на входе (материальные, трудовые, финансовые, информационные)

3 – ресурсы на выходе (налоги, кредиты и прочее)

4 – природная среда

5 – социальная среда (контакты)

6 – маркетинг

7 – Экономика – превышение ресурсов на выходе на ресурсами на входе – обеспечение доходности

Организационно-правовые формы предприятий (организаций)

В соответствии с гражданским кодексом РФ, П могут иметь следующие организационно-правовые формы (ОПФ):

Коммерческие

Товарищества и общества

Государственные и муниципальные П

Производственные кооперативы (артели)

Некоммерческие

Общественные и религиозные О

Фонды

Учреждения

Полное товарищество

Все члены товарищества несут полную солидарную ответственность за его действия. Отвечают за результат не только вкладом. Но и всем имуществом. Доход распределяется пропорционально вкладам.

Товарищество на вере

(Коммандитное или смешанное) Отличается от полного тем, что в его состав входят не только полные товарищи, ответственные за результаты всем своим имуществом, но и челны-вкладчики, которые отвечают за деятельность только своим вкладом. Полные товарищи имеют власть над П, а члены-вкладчики – ограниченную.

ООО

Общество с ограниченной ответственностью. Все его вкладчики имеют ограниченную ответственность, только в пределах своего вклада в уставный капитал. Преимущества – ограниченная ответственность и минимальный размер уставного капитала.

Акционерные общества

ОАО, ЗАО. Различие в том, что акции ОАО продаются свободно, а акции ЗАО распространяются только между членами, если другое не предусмотрено. Уставный капитал АО – акции. 2 основных вида - обыкновенные, имеющие право голоса, но не имеющие права на обязательную выплату дивидендов, и привилегированные, не имеющие права голоса, но дающие право на обязательную выплату дивидендов.

Государственные и муниципальные П

Являются унитарными, т.е. им имущество не принадлежит, а находится либо в собственности государства, либо муниципальной собственности, а потому не может быть разделено на доли. Унитарное П пользуется имуществом или на праве хозяйственного ведения, или на праве оперативного управления (федеральное казенное П, создаются и ликвидируются только правительством РФ)

Производственные кооперативы

Члены должны участвовать не только вкладом, но и трудом. Складочный (паевой) капитал создается за счет взносов (паев). Каждый член кооператива, вне зависимости от вклада, имеет 1 голос. Имеет право передать другому лицу только с согласия членов кооператива.

Хозяйственные объединения предприятий (организаций)

П и О по желанию могут входить в различные хозяйственные объединения, так же туда могут входить физические лица. Каждое хозяйственное объединение является самостоятельным юридическим лицом.

Задачи их создания:

Координация деятельности

Защита общих интересов

Завоевание и удержание рынков

Концентрация средств для реализации крупных программ

Ускорение технического развития

Принципы создания:

Добровольности входа и выхода

Имущественное равноправие

Выбор степени самостоятельности всех участников

Ответственность только по тем обязательствам, которые участники приняли

Наиболее распространенные хозяйственные объединения:

Ассоциация

- добровольное объединение независимых (физических, юридических) лиц, которое создается с целью координации их деятельности в определенное области. Вклад в имущество ассоциации добровольные. Ответственность – в пределах внесенного имущества.

Консорциум

- временное объединение производственных, научных, финансовых и других организаций, созданное для решения определенных программ. После решения ликвидируется.

Плюсы: объединяются не только средства и силы для решения программ, но и уменьшается степень риска каждого.

Синдикат

- создается, в основном, с целью сбыта продукции.

Основные задачи:

Регистрировать объемы выпуска продукции внутри синдиката

Регулировать цены на внешних рынках

Расширять и удерживать рынки.

Как правило, синдикат имеет единую службу сбыта, в которую сдают продукцию по заранее оговоренной квоте и цене. Чаще всего дирекция закупает членам сырьё, технику, за деньги от продажи их продукции.

Холдинг

Холдинговая компания – когда одно АО имеет контрольный пакет акций другого, которое называется его дочерним П. Различают 2 вида холдингов:

Чистый холдинг – когда одна компания получает свои доходы через систему участия в акционерном капитале другой компании.

Смешанный холдинг – когда компания, имея свое производство, покупает контрольный пакет акций другой с целью расширения возможностей. Этим холдингом управляют крупные П и объединения, связанные с производством.

Финансово-промышленные группы

ФПГ – крупное межотраслевое объединение, куда кроме промышленных П входят банки, транспортные П и т.д. По структуре напоминает холдинг. Цель создания – объединение производственного и банковского капитала. Банки основной доход получают от вкладов в П, а не от процентов по кредитам.

Малые предприятия и их роль в экономике России

Малые П – П любой организационно-правовой формы, если оно отвечает следующим требованиям (в РФ):

Если в уставном капитале П доля общественных и религиозных организаций, государства, других кр. П не превышает 25 %

Если число работников не превышает числа работников, установленного для данной сферы деятельности (промышленность, строительство, транспорт – 100 человек, научно-технологическая сфера – 60 человек, розничная торговля – 30 человек, оптовая торговля – 50 человек).

Преимущества:

Создание не требует крупных инвестиций и окупается в короткие сроки

создание одного рабочего места в 10 раз дешевле, чем на крупном П

малые П обновляют свою продукцию быстрее

быстрее берутся за введение новшеств

малые П в большинстве серийные

большое количество использует отходы крупных П

используется местное сырьё

Недостатки:

Доля малых П в РФ в ВВП 12%

Слабая поддержка со стороны государства

Высокие налоги

В большей степени, чем крупные, подвержены криминальному воздействию.

Предпринимательство и его виды

Предпринимательство – деятельность по созданию материальных благ, оказанию услуг с целью получения прибыли на основе удовлетворения социальных нужд.

Виды предпринимательства:

По назначению (по видам)

Производственное - производство товаров, оказание услуг, инновационное и научно-техническое предпринимательство

Коммерческое – торговля, товарные биржи

Финансовое - банковское дело, лизинг, страховое, аудиторское

Консультативное – управление, финансовое

По формам собственности

Частное

Государственное

Муниципальное

Совместное (иностранные + юр. лицо)

Смешанное (государство + юр. лицо)

По количеству собственников

Индивидуальное

Коллективное

По организационно-правовым формам

Товарищество, общество

Государственные и муниципальные

Производственные кооперативы

Коммерческие

Некоммерческие

По организационно-экономическим формам

Артели

Консорциум

Синдикат

Холдинг

Финансово-промышленные группы

Имущество организации (предприятия), его состав и структура

Имущество отображается в активе баланса и состоит из двух частей.

Состав имущества:

внеоборотные активы (оборачиваемость более года), в т.ч. основные средства (денежная оценка основных фондов)

нематериальные активы – такие ценности, которые не имеют материальной формы, но способны приносить прибыль (товарный знак, программное обеспечение)

незавершенные капитальные строительства

долгосрочные финансовые вложения (займы, ценные бумаги и т.д.)

2. оборотные активы – оборотные средства организации, представляют из себя совокупность оборотных фондов и фондов обращения в денежном отображении.

Структура имущества – доли отдельных частей имущества в общей оценке имущества организации в %.

Основные фонды, их состав, классификация, значение.

Основные фонды – это средства труда, которые участвуют во многих производственных циклах изготовления продукции. Сохраняя при этом свою форму и свойства (длительное время), обладающие стоимостью и по частям переносящие ее на себестоимость изготовленного продукта, в виде амортизационных отчислений.

Не относятся к ОФ те средства труда, срок службы которых менее 1 года или стоимость которых меньше минимально допустимой величины.

ОФ или непосредственно участвуют в изготовлении продукции, работ, услуг (машины, оборудование, инструменты, прочее), или создают условия для производства (здания, хозяйственный инвентарь), или служат для хранения и перемещения сырья, материалов, продукции (передаточные устройства, транспорт, стеллажи). Для учета, анализа уровня использования, для начисления амортизации и др. ОФ классифицируют по следующим признакам:

По назначению:

Производственные (которые участвуют в производстве)

Непроизводственные (фонды социально-культурного назначения, числятся на балансе О)

По видам и группам:

Здания

Сооружения (забор, трубы, шахты)

Передаточные устройства

Машины и оборудование, в т.ч. рабочие, силовые, лабораторные, измерительные и регулирующие приборы и устройства

Вычислительная техника

Транспортные средства

Инструменты

Производственный инвентарь и принадлежности

Хозяйственный инвентарь

Капитальные вложения в улучшение земель и арендование здания

По степени активности в процессе производства:

Активные (участвуют в процессе производства)

Пассивные (которые создают условия для процесса производства)

По принадлежности:

Собственные

Арендованные

По участию в процессе производства:

Участвующие

Запасные и резервные

Законсервированные

Роль основных фондов определяется следующими факторами:

Они являются одним из трех необходимых элементов процесса производства

Они составляют большую часть имущества малых П

От их наличия, качества, состояния, уровня использования зависит эффективность работы П, его конкурентоспособность, а следовательно, его прибыльность и рентабельность.

Виды оценки основных фондов.

ОФ оцениваются в натуральных и стоимостных измерителях. В натуральных измерителях (в штуках) ОФ оценивают для учета их наличия, для расчета мощности. Документами для такой оценки являются акты периодически проводимой инвентаризации имущества, ведомости учета и движения ОФ и паспорта оборудования. Оценка ОФ в денежном выражении необходима для учета их движения, для составления баланса, начисления амортизации и других целей.

Виды оценки ОФ в денежном выражении:

Полная первоначальная стоимость объекта ОФп (ОФ первоначальные). По этой стоимости вновь приобретенные или построенные ОФ зачисляют на баланс П. Она включает стоимость приобретения или строительства, монтажа, транспортировки, а также консультаций и посреднических услуг.

Восстановленная стоимость – стоимость объекта на момент его переоценки, которая должна соответствовать его реальной рыночной стоимости на этот момент.

Существует 2 способа оценки (определения) восстановленной стоимости:

Прямой метод, является наиболее точным, но трудоемким и дорогим

Косвенный (индексный), менее точный, но не затратный

Восстановленная стоимость определяется путем умножения полной первоначальной стоимости объекта на коэффициент пересчета

ОФв = ОФп * Кп

Остаточная стоимость – полная стоимость объекта за вычетом начисленной амортизации. Она бывает первоначальная остаточная и восстановленная остаточная.

Ликвидационная стоимость объекта – его стоимость на момент ликвидации.

Износ и амортизация основных фондов

Различают 2 вида Иносов – физический и моральный.

На степень физического износа влияют:

Интенсивность

Время

Условия эксплуатации

Качество самих фондов, их ремонтов, обслуживания

Квалификация и отношение работников

Моральный износ имеет 2 формы:

Имеющиеся фонды морально устаревают, если имеются более усовершенствованные

ОФ изготовленные раньше с меньшими общественно необходимыми затратами труда являются морально устаревшими по отношению к таким же, но изготовленным позже с меньшими затратами на изготовление общественного труда. Фактором, влияющим на моральный износ, является техническое развитие.

Амортизация – процесс постепенного перенесения стоимости ОФ на себестоимость изготовленной продукции по нормам амортизации.

Особенности и сущность амортизационной политики П, по сравнению с рыночной, следующие:

Раньше начислялось 2 нормы амортизации (на полное восстановление (реновацию) и на капитальный ремонт), теперь только на реновацию.

В настоящее время сокращены нормальные сроки службы активных ОФ

Раньше допускался один метод начисления, а сейчас – 4 метода.

Методы начисления амортизации:

Равномерный (линейный)

Метод начисления пропорционально нормативному объему продукции, работ, услуг (метод единиц продукции)

Метод списания стоимости пропорционально нормативному сроку службы объекта (метод суммы чисел)

Метод списания по остаточной стоимости (метод двойной остаточности)

Показатели использования основных фондов и пути улучшения их использования

Делят на частные и обобщающие.

Частные – характеризую эффективность использования только определенных ОФ.

Обобщающие – различных видов.

[руб] –

фондоотдача

[руб] –

фондоотдача

Vтп – объем товарной продукции в периоде

![]() -

средняя стоимость ОФ

-

средняя стоимость ОФ

Фо характеризует, сколько продукции производится на 1 рубль стоимости ОФ.

[руб]

[руб]

n – количество полных месяцев работы введенных фондов в расчетном году (только с 1го числа)

m – количество полных месяцев бездействия выбывших фондов в расчетном году

[руб] –

фондоемкость.

[руб] –

фондоемкость.

Характеризует, сколько фондов требуется, чтобы произвести товарной продукции на 1 рубль.

Показатели экстенсивного использования ОФ (как ОФ используются по времени)

коэффициент экстенсивного использования оборудования (плановый или фактический)

![]()

![]() -

плановый или фактический фонд времени

работы еденицы продукции в среднем за

год (в часах)

-

плановый или фактический фонд времени

работы еденицы продукции в среднем за

год (в часах)

Тэф – эффективный (полезный) фонд времени работы единицы продукции в среднем за год (в часах)

![]() ,час

,час

![]() =

Др

=

Др

![]() =

Тр

=

Тр

Дк, Др, Дн – количество календарных, рабочих, нерабочих дней в году.

Кс – количество смен

Тс – продолжительность одной смены

Тр – режимный фонд времени работы единицы оборудования за год в среднем (в часах)

% - процент регламентированного простоя на ремонт оборудования

коэффициент сменности работы техники

Мс – количество отработанных машиносмен

М – общее количество машин на участке

Коэффициент интенсивного использования оборудования

М – мощность оборудования

Коэффициент интегрального использования

Кинт = Кэ * Ки

Для анализа эффективности использования ОФ применяют показатель фондовооруженности труда

[руб/чел]

[руб/чел]

![]() - средняя численность

работников

- средняя численность

работников

Характеризует, сколько фондов приходится на одного рабочего, работника.

Если темпы роста Фо больше темпов рост Фв, то эффективность использования ОФ растет.

Пути улучшения использования ОФ:

Интенсивный путь

Совершенствование техники, технологии, организации труда и производства. Использование научно обоснованных норм труда, снижение трудоемкости изготовления продукции, выбор качественного сырья и подготовка его к производству, устранение брака.

Экстенсивный путь

Увеличение количество работающей техники в составе всей техники на П. Увеличение времени работы работающей техники за счет увеличения сменности, сокращение простоев по различным причинам. Сокращение времени на ремонт и повышение качества ремонтов. Обеспечение равномерной загрузки различных групп оборудования.

Экономическим стимулом лучшего использования ОФ является: для П и О – налог на имущество, для работников П и О – премирование, материальное поощрение за лучшее использование ОФ.

Понятие производственной мощности и ее роль в обосновании программы предприятия

Производственная мощность – максимально возможный выпуск продукции, определенных номенклатуры, ассортимента и качества, и при определенном режиме работы П при условии наибольшей эффективности использования имеющихся техники, производственных площадей, применении прогрессивных технологий, организации труда и производства, трудовых норм.

Номенклатура – перечень наименований выпускаемой продукции

Ассортимент – деление продукции по размеру, ростам, цветам…

Факторы, влияющие на размер мощности:

количество основного оборудования, его технический уровень и состояние

Размер производственных площадей

Режим работы П

Прогрессивность технологий организации труда, норм труда.

Мощность П рассчитывается от низшего производственного звена к высшему, т.е. определяется мощность групп оборудования на участке.

Мощность участков в цехах, мощность цехов на П, мощность П.

Мощность участка берется такой, какова мощность ведущей группы оборудования на этом участке (основное оборудование).

Мощность цеха определяется по мощность ведущего участка в цехе.

Мощность П определяется по мощности основного цеха на П.

Расчет мощностей всех подразделений П необходим для того, чтоб обеспечить сопряжение между ними.

Мощность участка, цеха, П, оснащенного однотипным оборудованием ведущей группы

М = Нв * Тэф * Ко

Нв – норма выработки, характеризует. Сколько продукции можно производить на одном станке в единицу времени (в час).

Ко – количество однотипного оборудования ведущей группы. Если берется Ко на начало периода, то определяем М на начало периода, если Ко на конец периода, то М на конец периода.

Если Ко среднюю, то определяем среднюю М за период

![]()

![]() -

норма времени, затраченного на изготовление

1 единицы работ, услуг, продукции.

-

норма времени, затраченного на изготовление

1 единицы работ, услуг, продукции.

Мощность измеряется в тех же единицах, в каких измеряется оъем выпуска продукции.

Мв – входящая мощность

Мвых – выходящая мощность

Мвых = Мв + Мвв – Мвыб

- среднегодовая

мощность

- среднегодовая

мощность

Уровень использования М определяется коэффициентом использования мощности

![]()

Для расчета М, для обоснования производственной программы П составляется баланс производственной мощности, в котором рассчитываются такие показатели, как Мв, Мвв, Мвыб, Мвых, Мср, Ким.

Оборотные фонды, их состав, структура и факторы, влияющие на нее

ОбФ - предметы труда, которые полностью расходуются в одном производственном цикле изготовления продукции, изменяя при этом свою форму и свойства, и в том же цикле полностью переносят свою стоимость на себестоимость изготовляемой продукции. К ним относятся также те средства, срок службы которых менее 1 года или стоимость которых меньше минимально установленной величины.

В состав ОбФ входят:

1. Производственные запасы (ПЗ) 70%. В т.ч. сырьё и основные материалы, вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо и горючее, тара и упаковочные материалы, запчасти, инструменты, оснастка, приспособления, срок службы которых менее 1 года.

2. Незавершенные производства (НП) и полуфабрикаты собственного изготовления (ПФС) 25%.

3. Расходы будущих периодов 5%. (В основном, расходы на подготовку и освоение новой или усовершенствованной продукции) РБП

Структура ОбФ – доля отдельных составных частей ОбФ в общей их стоимости в О (в %).

Факторы, влияющие на структуру ОбФ:

сфера деятельности

характер продукции, работ, услуг

длительность производственного цикла изготовления продукции

периодичность поставки сырья и материалов, надежность поставщиков

прогрессивность технологии, а также норм расхода материалов, незавершенных производств, расходов будущих периодов.

Значение и пути рационального использования оборотных фондов

Значение постоянно растет и определяется следующими причинами

материальные затраты составляют более 70% в структуре себестоимости промышленной продукции. Следовательно, их рациональное использование приводит к снижению себестоимости и увеличению прибыли.

Постоянно растут цены и тарифы на сырьё, материалы, топливо, это требует их экономичного использования.

расход по объему выпуска продукции, следовательно, требуется все больше сырья, материалов, топлива для их изготовления, а ресурсы ограничены.

Основные пути рационального использования ОбФ:

Применение экономичных конструкций машин, оборудования, зданий, сооружений.

Использование безотходных и малоотходных технологий, ресурсосберегающей техники

Применение научно обоснованных норм расходов материалов.

Использование отходов основного производства для изготовления других видов продукции.

Комплексное использование сырья

Замена традиционных материалов искусственными

использование вторичных тепловых ресурсов

Устранение потерь от брака, неправильного хранения, хищений.

Оборотные средства, их состав и пути ускорения оборачиваемости

ОС – совокупность ОбФ и ФО (фонды обращения) в денежном выражении.

ОС = ОбФ + ФО (ОбФ - в сфере производства, ФО - в сфере обращения)

ОбФ делят на собственные, приобретаемые за счет средств П, заемные, приобретаемые за счет кредитов и займов, привлеченные, те, которые приобретены за счет средств, уже не принадлежащих П, но которыми оно может безнаказанно пользоваться определенное время.

Пути ускорения оборачиваемости:

Все пути рационального использования ОбФ

Сокращение интервала между поставками основных материалов и выбор надежных поставщиков

Совершенствование технологии изготовления и сокращения длительности производственного цикла изготовления изделия.

Совершенствование маркетинговой работы и расширение рынка

Повышение качества продукции и конкурентоспособности

Проверка юридической и финансовой надежности потребителей

Расширение круга потребителей

Отгрузка продукции по возможности по предоплате

ПЗ – производственные запасы

НП – незавершенные производства

ПФс – полуфабрикаты собственного изготовления

РБП – расходы будущих периодов

Показатели оборачиваемости оборотных средств

Коэффициент оборачиваемости ОС (прямой)

![]() - объем реализованной

продукции за расчетный период

- объем реализованной

продукции за расчетный период

![]() - средний остаток

ОС

- средний остаток

ОС

Коб характеризует, сколько оборотов совершат ОС в расчетном периоде

Продолжительность одного оборота в днях

,

руб

,

руб

Характеризует, сколько в среднем длится 1 оборот.

Коэффициент закрепления (оборотный)

,

руб

,

руб

Характеризует, сколько оборотных средств приходится на 1 рубль реализованной продукции.

Чем быстрее оборачиваются ОС, тем больше прибыли получает П и тем меньше потребуется ОС для изготовления и реализации того же V продукции и наоборот.

Относительное высвобождение (-) или привлечение (+) ОС за счет ускорения или замедления их оборачиваемости определяется по формуле

,

руб

,

руб

Типы и методы прогнозирования, виды прогнозов

Прогнозирование – научное вероятностное предсказание перспектив развития и состояния определенных явлений, показателей в будущем.

Типы прогнозирования:

Прогнозирование, основанное на творческом видении. Базируется на знаниях, опыте, интуиции прогнозистов, а потому прогнозы такого типа носят субъективный характер.

Поисковые. Базируются на изучении динамики развития Ра ряд предыдущих лет (= на изучение тренда), выведении тенденции развития и перенесении (экстраполяции) этой тенденции на будущее.

Бывают 2х видов:

Традиционное (экстраполятивное), исходит из того, что события, явления, показатели развиваются гладко и непрерывно, а потому прогнозы такого вида являются экстраполяцией прошлого на будущее.

Новаторское (альтернативное), исходит из того, что события, явления, показатели развиваются не только гладко и равномерно, но даже прерывисто и скачкообразно. Потому в рамках этого вида прогнозирования разрабатывают несколько альтернативных вариантов прогноза.

Нормативное. Применяется в тех случаях, когда у прогнозистов и организации нет опыта работы в прогнозируемой области. Составляется на основе действующих норм и нормативов.

Методы прогнозирования:

Экспертные методы – применяются при первом типе прогнозирования.

Методы экстраполяции трендов – применяются при втором типе прогнозирования.

Методы регрессивного анализа – применяются в тех случаях, когда прогнозируется событие, явление, показатель, который прямопропорционально зависит от одного или нескольких других событий, явлений, показателей.

Экономико-математические методы.

Виды прогнозов:

по срокам:

долгосрочные

среднесрочные

краткосрочные

по уровню прогнозирования:

по стране

по отрасли

по П

по подразделению внутри П

и т.п.

по объектам прогнозирования:

социальные

научно-технические

экономические

экологически

и т.п.

по степени активности:

активные

пассивные

по способу представления данных:

интервальные

точечные (цифрой)

Система планов организации (предприятия)

П по своему усмотрению может разрабатывать:

1. Стратегический план, который разрабатывается на период 10-15 лет и больше и содержит стратегию П на этот период и пути его достижения.

2. Долгосрочный план на срок 5 лет и более – период времени, на который он разрабатывается, зависит от факторов:

Экономическая политика в стране (5-ти летки)

Финансовое состояние П, его размеры

Цели П

Среднесрочный план, который разрабатывается на срок больше года и не более пяти лет

Текущий план или годовой план

Оперативные планы, которые уточняют, детализируют годовые планы.

Бизнес-планы и бизнес-проекты

Годовой план может содержать следующие разделы:

План производства и реализации продукции или производственная программа П

План повышения экономической эффективности производства, в котором обобщаются частные показатели эффективности производства

план технического развития и организации производства, где планируются мероприятия по совершенствованию техники, технологии, повышению качества продукции и ее обновлению.

План по труду, кадрам и заработной плате, где планируется численность работников, В т.ч. и по категориям, производительности труда, средней заработной плате, маркетинг план, план материально-технического обеспечения.

План по себестоимости

План инвестиций (капиталовложений). Планируются объемы инвестиций, сроки ввода в действие объектов и другие показатели их эффективности

финансовый план

и другие планы.

Содержание и значение бизнес-плана, порядок его разработки

Бизнес-план – план какого-то проекта.

Как правило, его составляют, когда для реализации проекта требуются денежные средства.

План составляется на год с разбивкой по кварталам. Состав раздела бизнес-плана, его объем определяется разработчиком, как правило, он содержит следующие разделы:

цели и задачи бизнес-плана

Краткое резюме – главный раздел, где отражается все его содержимое: характер товара, объем инвестиций, в т.ч., собственный и заемных.

Характеристика товара – где все подробно описывается.

Маркетинговый план, где указывают рынки сбыта, объемы продаж, способы завоевания и удержания рынков, основные конкуренты и преимущества предлагаемого товара перед товарами конкурентов.

Ресурсное обеспечение - указывает основные виды необходимых ресурсов, их объемы, сроки поступления, затраты на них.

Финансовый план, содержит расчет текущих затрат, себестоимость производства, а также баланс, доходы и поступления и отходы и отчисления.

Доходы и поступления – выручка от продаж имущества или сдачи в аренду, % по вкладам и ценным бумагам.

Расходы и отчисления – текущие затраты на реализацию продукции, выплата налогов и других платежей – приобретение имущества, выплата кредитов, займов и % по ним.

План по рискам, где указываются различные возможные риски, вероятности их появления, пути устранения или снижения.

Юридический план.

Формы и системы оплаты труда.