Ступінь ймовірності банкрутства на основі моделі Альтмана

|

Значення Z-рахунку |

Ймовірність банкрутства |

|

1,8 і менше |

Дуже висока |

|

Від 1,8 до 2,7 |

Висока |

|

Від 2,71 до 2,9 |

Існує можливість |

|

3,0 і вище |

Дуже низька |

Іншим методичним підходом до оцінки економічної діяльності підприємства слугує двофакторна модель Альтмана, яка відзначається простотою розрахунку та наявністю лише двох факторів (формула (4.7)).

![]() , (4.7)

, (4.7)

де К1 – відношення оборотних активів до короткострокових зобов’язань;

К2 – відношення суми довгострокових і поточних зобов’язань до загального обсягу капіталу.

Проте модель не відображає таких сторін фінансового стану, як оборотність активів, рентабельність активів, темпи зміни виторгу від реалізації, а коефіцієнт поточної ліквідності, без аналізу його в контексті з показниками виторгу, обсягом дебіторської і кредиторської заборгованості, на практиці не враховує сукупність факторів ліквідності підприємства.

У вітчизняній практиці оцінки рівня економічної безпеки підприємства використовують чотирифакторну модель прогнозу ризику банкрутства (R-модель), яка має наступний вигляд (формула (4.8)):

![]() , (4.8)

, (4.8)

де K1 – відношення оборотних активів до загальної величини активів;

K2 – відношення чистого прибутку до величини власного капіталу;

K3 – відношення виручки від реалізації продукції до загальної величини активів;

K4 – відношення чистого прибутку до загальної величини витрат.

Розраховане значення інтегрального показника моделі порівнюють з нормативним значенням згідно таблиці 4.3.

Таблиця 4.3

Визначення ймовірності банкрутства підприємства за чотирифакторною r-моделлю

|

Значення R (коефіцієнта ймовірності банкрутства) |

Ймовірність банкрутства, % |

|

Менше ніж 0 |

Максимальна (90-100) |

|

0-0,18 |

Висока (60-80) |

|

0,18-0,32 |

Середня (35-50) |

|

0,32-0,42 |

Низька (15-20) |

|

Більше ніж 0,42 |

Мінімальна (до 10) |

За класичною моделлю Альтмана неспроможні підприємства, що мають високий рівень четвертого показника (власний капітал / позиковий капітал), отримують дуже високу оцінку, а це не відповідає дійсності. У зв’язку з недосконалістю діючої методики переоцінки основних засобів, коли старим зношеним засобам надається таке ж значення, як і новим, необґрунтовано збільшується частка власного капіталу за рахунок фонду переоцінки. У підсумку оцінювання економічної безпеки складається нереальне співвідношення власного і позикового капіталу підприємства.

За допомогою кореляційного та багатовимірного факторного аналізу встановлено, що важливу роль у зміні фінансового стану підприємств відіграють показники, які використані в шестифакторній математичної моделі (формула (4.9)).

![]() , (4.9)

, (4.9)

де К – ймовірність банкрутства підприємства;

х1 – відношення чистого збитку до власного капіталу;

х2 – відношення кредиторської заборгованості до дебіторської заборгованості;

х3 – відношення короткострокових зобов’язань до найбільш ліквідних активів;

х4 – відношення чистого збитку до обсягу реалізації продукції;

х5 – відношення позичкового капіталу до власного капіталу;

х6 – відношення суми активів до виручки.

Розраховані показники х1 – х6 порівнюють нормативними значеннями (х1 = 0; х2 = 1; х3 = 7; х4 = 0; х5 = 0,7; х6 = х6 в минулому періоді). Після того розрахункове значення потрібно порівняти з нормативним. Якщо, Кфактичне > Кнорматичного, то ймовірність банкрутства є висока і навпаки.

Для оцінювання рівня економічної безпеки підприємства може використовуватись рейтингова модель діагностики банкрутства (формула (4.10)).

![]() , (4.10)

, (4.10)

де ![]() –

коефіцієнт забезпеченості підприємства

власними засобами;

–

коефіцієнт забезпеченості підприємства

власними засобами;

![]() –

коефіцієнт

поточної ліквідності;

–

коефіцієнт

поточної ліквідності;

![]() –

коефіцієнт

оборотності оборотних активів;

–

коефіцієнт

оборотності оборотних активів;

![]() –

комерційна

маржа (рентабельність доходу);

–

комерційна

маржа (рентабельність доходу);

![]() –

рентабельність

власного капіталу.

–

рентабельність

власного капіталу.

При повній відповідності фінансових коефіцієнтів їх мінімальним нормативним рівням рейтингове число буде рівне одиниці, що свідчитиме про задовільний стан економічної безпеки підприємства. Фінансовий стан підприємства з рейтинговим числом менше одиниці характеризується як незадовільний.

Також оцінювання економічної безпеки проводиться на основі визначення ринкової вартості підприємства (Рвп), а саме визначення ступеня відповідності внутрішніх можливостей розвитку зовнішнім факторам, що складаються у ринковому середовищі (формула (4.11)).

![]() , (4.11)

, (4.11)

де РВПС – скоригована ринкова вартість підприємства;

ІЧА – індекс зміни чистих активів;

Ік – індекс зміни капіталізації прибутку;

ІР – індекс зміни рівня ринку;

ІЛБ – індекс зміни ліквідності балансу.

Такий методичний підхід доцільно застосовувати при здійсненні операцій купівлі-продажу підприємства, бізнесу, акцій та ін. При цьому забезпечується постійний моніторинг стану безпеки з урахуванням платоспроможності і ризику діяльності. Проте недоліком є непрямий характер зв’язку між зміною ринкової вартості підприємства та рівнем його економічної безпеки.

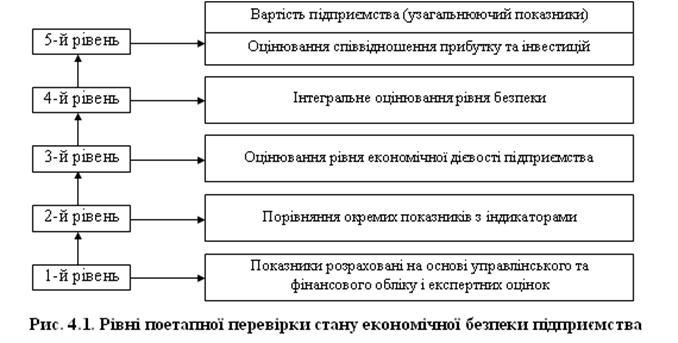

Підхід поетапної перевірки стану економічної безпеки підприємства покликаний забезпечувати системність і комплексність у розрахунках показників-індикаторів на основі управлінського та фінансового обліку і експертних оцінок, порівнянні їх з пороговими значеннями, що дозволяє забезпечити оцінювання рівня життєздатності, визначити інтегральний показник економічної безпеки та обґрунтувати вартість підприємства враховуючи його інвестиційну привабливість (рис. 4.1).

Написание контрольных, курсовых, дипломных работ, выполнение задач, тестов, бизнес-планов http://dipplus.com.ua/

Визначення рівнів економічної дієвості підприємства і відповідності отриманих параметрів пороговим значенням розглядається як деталізована діагностика, що вимагає ретельнішого опрацювання і застосування системи методів. Так, звичайне зіставлення прогнозованих або фактичних значень параметрів-індикаторів з пороговими може не дати переконливого результату: одні параметри виходять за межі порогових значень і сигналізують про небезпеку, інші укладаються в норматив. Проте розв’язати проблему допомагає облік ваговитості кожного параметри-індикатора та загальний розрахунок інтегрального показника економічної безпеки підприємства. Відмітимо, що отриманий інтегральний показник відбиває захищеність об’єкту дослідження від конкретної сукупності загроз на певний момент.

Загалом даний підхід дозволяє не лише провести оцінювання стану економічної безпеки, але сформувати портфель альтернативних стратегічних рішень його покращення у відповідності із формуванням пріоритетних векторів розвитку підприємства.

Відтак, на основі результатів поетапної перевірки можуть прийматись рішення різного рівня і цільової спрямованості щодо зростання вартості підприємства, а засобами забезпечення вважатимуть стимулювання збільшення обсягів господарської діяльності, покращення доступу до ринків, розвиток торгової мережі, покращення інституційно-правового забезпечення економічної безпеки.

Враховуючи, що офіційна методика міністерства економіки України передбачає поділ шкали безпеки на п’ять рівнів, вважаємо за доцільне аналогічно розглядати п’ять рівнів в межах діапазону економічної безпеки суб’єкта господарювання: критичний, передкритичний, низький, задовільний, прийнятний (табл. 4.4).

Таблиця 4.4