2 Анализ ситуационного положения организации на рынке

2.1 Организационно - экономическая характеристика коруп «Хозяйственные товары», оценка его сильных и слабых позиций на рынке

КОРУП «Хозяйственные товары» зарегистрировано решением Гомельского облисполкома от 7 февраля 2000г. №61. присвоен номер налогоплательщика 400093200. Вышестоящим органом является Министерство торговли Республики Беларусь.

В состав коммунального оптово-розничного унитарного предприятия «Хозяйственные товары» входит семь магазинов розничной торговли общей площадь. 131,21 м.кв., из них три магазина самообслуживания:

-магазин №2 г.Чечрск;

-магазин №3 пр. Ленина 21

-магазин №4 ул.Огаренко 33

-секция «Хозяюшка» ул. Бориса Царикова 1

-магазин №17 Ул. Могилевская 1а

-магазин №18 ул.Ефремова 8

-магазин №20 г.п. Костюковка.

КОРУП «Хозяйственные товары» занимается розничной торговлей непродовольственными товарами. Общее руководство организацией осуществляет директор. В его непосредственном подчинении находится заместитель директора по торговле и старший инспектор по кадрам. КОРУП «Хозяйственные товары» в организационной структуре имеет следующие отелы: бухгалтерию, торговый отдел и транспортно – экспедиционный отдел. Так же к организации относятся 2 оптовых склада общей площадью 1241,4 кв.м. Среднесписочная численность работников организации в 2007 году составила 106 человек. В табл.2.1.1. представим оценку трудового потенциала организации.

Таблица 2.1.1

Обеспеченность трудовыми ресурсами и изменение их структуры

|

Категории сотрудников |

Положено по штату на 1 января 2007 года |

Всего работников |

отклонение |

Работники в разрезе структуры |

выбыло |

Процент текучести |

|||||

|

На 1 января 2006 года |

На 1 января 2007 года |

Женщины |

Работники пенсионного возраста |

Работники в возрасте до 25 лет |

Работники с высшим образованием |

Работники со средним образованием |

|||||

|

1. Руководители |

6 |

6 |

6 |

0 |

2 |

0 |

0 |

6 |

0 |

1 |

17% |

|

2. Специалисты |

25 |

26 |

24 |

-1 |

15 |

1 |

3 |

20 |

4 |

5 |

20% |

|

3. Рабо-чие |

73 |

81 |

76 |

3 |

59 |

0 |

28 |

0 |

65 |

23 |

32% |

|

Итого: |

104 |

113 |

106 |

2 |

76 |

1 |

31 |

26 |

69 |

29 |

28% |

В результате проведенного анализа кадрового потенциала КОРУП «Хозяйственные товары» был определен процент общей текучести кадров. Он составил 28%, что достаточно много для такой небольшой организации.

В табл.2.1.2 представлены показатели хозяйственной деятельности за 2005-2007 годы.

Таблица 2.1.2

Основные показатели хозяйственной деятельности КОРУП «Хозяйственные товары» за 2005-2007гг.

|

Показатели |

Годы |

Изменение 2007 года по отношению к 2006, %; +,- |

Изменение 2007 года по отношению к 2005, %; +,- |

||

|

2005 |

2006 |

2007 |

|||

|

Розничный товарооборот в ценах: |

|

|

|

|

|

|

Действующих, тыс.руб. |

2997758 |

4044088 |

4594481 |

113,6% |

153,3% |

|

Сопоставимых, тыс.руб. |

2997758 |

4310998 |

5490340 |

127,4% |

183,1% |

|

Валовой доход, тыс.руб. |

3155209 |

4236887 |

4826250 |

113,9% |

153,0% |

|

Издержки обращения, тыс.руб. |

682261 |

855352 |

998165 |

116,7% |

146,3% |

|

Налоги и неналоговые платежи: , тыс.руб. |

6576 |

27161 |

15980 |

58,8% |

243,0% |

|

Прибыль отчетного периода, тыс.руб. |

6576 |

27161 |

28937 |

106,5% |

440,0% |

|

Прибыль от торговой деятельности, тыс.руб. |

9962 |

15922 |

32792 |

206,0% |

329,2% |

|

Рентабельность, % |

0,22% |

0,67% |

0,63% |

-0,04% |

+0,41% |

В 2007 году произошел рост розничного товарооборота по сравнению с 2006 годом на 13,6%, по сравнению с 2005 – на 53,3%. В сопоставимых ценах этот показатель изменился на 27,4% и 83,1% соответственно. Изменения коснулись также и валового дохода. В 2007 году он увеличился по сравнению с 2006 на 13,9%, по сравнению с 2005 – 53%. Издержки обращения в 2007 году по сравнению с 2006 увеличились на 16,7%, по сравнению с 2005 – на 46,3%.

На протяжении всего изучаемого периода организация получала прибыль. В 2007 году произошел рост данного показателя по сравнению с 2006 на 6,5%. В целом деятельность организации рентабельна. Так в 2007 году рентабельность составила 0,63%, в 2006 -0,67%, в 2005 – 0,22%. В 2007 году произошло сокращение данного показатели на 0,4%

На рис.2 представлен график изменения розничного товарооборота в действующих и сопоставимых ценах, валового дохода и издержек обращения на протяжении исследуемых трех лет.

Рис. 2 Динамика розничного товарооборота, валового дохода и издержек обращения КОРУП «Хозяйственные товары» за 2005-2007гг.

Из рис. 2 видно, что розничный товарооборот в действующих и сопоставимых ценах и валовой товарооборот на протяжении исследуемых трех лет увеличивались быстрее, чем издержки обращения. Все отображенные на графике показатели постепенно увеличиваются, что свидетельствует о росте общей эффективности деятельности организации.

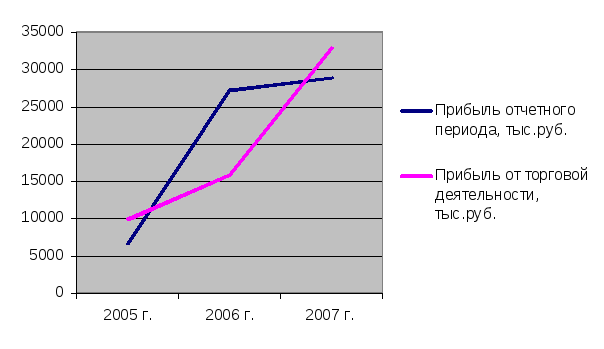

На рис.3 представлены изменения за исследуемый период таких показателей деятельности организации как общая прибыль и прибыль от реализации.

Рис.3 Динамика показателей прибыли КОРУП «Хозяйственные товары» за 2004-2006гг.

Из рисунка 3 видно, что прибыль от торговой деятельности в 2007 и 2005 году была выше прибыли отчетного периода. В 2006 году прибыль от торговой деятельности составляла лишь 60% общей суммы прибыли. Оба показателя эффективности деятельности организации за исследуемые три года претерпели существенный рост.

В приложении 2 приведены сведения, характеризующие динамику и структуру издержек обращения. Издержки обращения составляют в 2007 году 21,72% розничного товарооборота. Нематериальные затраты составляют 86% всех расходов на реализацию. Наибольший удельный вес имеет расходы на оплату труда (36,68%). В 2007 году по отношению к 2005 году сократились транспортные расходы, расходы на ремонт основных средств, отчисления в инновационный фонд и сумма чрезвычайного налога. На том же уровне остались нормируемые потери товаров, сумма экологического налога, платежи за землю, отчисления на подготовку и переподготовку кадров, расходы на рекламу и маркетинговые услуги. По всем же остальным элементам затрат произошло увеличение. Формирование прибыли организации отражено в табл.2.1.3.

Таблица 2.1.3

Формирование прибыли КОРУП «Хозяйственные товары»

за 2005-2007гг.

|

Показатели |

Годы |

Изменение 2007 года по отношению к 2006, %; +,- |

Изменение 2007 года по отношению к 2005, %; +,- |

||

|

2005 |

2006 |

2007 |

|||

|

1. Выручка от реализации, тыс.руб. |

4516977 |

5376326 |

7757802 |

144,30% |

171,75% |

|

2. Розничный товарооборот, тыс. руб. |

2997758 |

4044088 |

4594481 |

113,61% |

153,26% |

|

3. Доходы от реализации |

|

|

|

|

|

|

Сумма, тыс.руб. |

3155209 |

4236887 |

4826250 |

113,91% |

152,96% |

|

Уровень, % |

105,25% |

104,77% |

105,04% |

0,27% |

-0,21% |

|

4. Налоги и отчисления, включаемые в доход от реализации |

|

|

|

|

|

|

Сумма, тыс.руб. |

65769 |

77161 |

115741 |

150,00% |

175,98% |

|

Уровень % |

0,22% |

0,67% |

2,52% |

1,85% |

2,30% |

|

5. Расходы на реализацию товаров |

|

|

|

|

|

|

Сумма, тыс.руб. |

682261 |

855352 |

998165 |

116,70% |

146,30% |

|

Уровень % |

22,76% |

21,15% |

21,73% |

0,58% |

-1,03% |

|

6. Прибыль от торговой деятельности |

|

|

|

|

|

|

Сумма, тыс.руб. |

9962 |

15922 |

32792 |

205,95% |

329,17% |

|

Уровень |

0,33% |

0,39% |

0,71% |

0,32% |

0,38% |

|

Удельный вес в прибыли отчетного периода¸ % |

151,49% |

58,62% |

113,32% |

54,70% |

-38,17% |

|

7. Прибыль других отраслей деятельности |

|

|

|

|

|

|

Сумма, тыс.руб. |

0 |

0 |

0 |

|

|

|

Удельный вес в прибыли отчетного периода¸ % |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

8. Прибыль от реализации |

|

|

|

|

|

|

Сумма, тыс.руб. |

9962 |

15922 |

32792 |

205,95% |

329,17% |

|

Удельный вес в прибыли отчетного периода¸ % |

151,49% |

58,62% |

113,32% |

54,70% |

-38,17% |

|

9. Прибыль от операционных доходов и расходов |

|

|

|

|

|

|

Продолжение табл.2.1.3 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Сумма, тыс.руб. |

72 |

1069 |

1426 |

133,40% |

1980,56% |

|

Удельный вес в прибыли отчетного периода¸ % |

1,09% |

3,94% |

4,93% |

0,99% |

3,84% |

|

10. Прибыль от внереализационных операций |

|

|

|

|

|

|

Сумма, тыс.руб. |

-3458 |

10170 |

-5281 |

- |

- |

|

Уд.вес в прибыли отч. п-да |

-52,59% |

37,44% |

-18,25% |

-55,69% |

34,34% |

|

11. Прибыль отчетного периода |

|

|

|

|

|

|

Сумма , тыс.руб. |

6576 |

27161 |

28937 |

106,54% |

440,04% |

|

Уровень, % |

0,22% |

0,67% |

0,63% |

-0,04% |

0,41% |

В 2007 году организацией была получена прибыль в размере 28937 тыс.руб., большая часть которой обеспечено за счет прибыли от реализации. От внереализационной деятельности в 2007 году КОРУП «Хозяйственные товары» получило убыток в размере 5281 тыс.руб.

В 2007 году по отношению к 2005 году произошло существенное увеличение прибыли от операционных доходов и расходов, прибыли от реализации. Убытки от внереализационных мероприятий так же увеличились. Рост прибыли отчетного периода в 2007 году по отношению к 2005 году составил 440,04%, уровень же ее увеличился на 0,41%.

Показатели рентабельности деятельности организации за 2005-2007 годы приведены в табл.2.1.4.

Таблица 2.1.4

Показатели рентабельности КОРУП «Хозяйственные товары»

за 2005-2007 годы

|

Показатели |

Годы |

Изменение 2007 года по отношению к 2006, %; +,- |

Изменение 2007 года по отношению к 2005, %; +,- |

||

|

2005 |

2006 |

2007 |

|||

|

1. Итоговая рентабельность, % |

0,15% |

0,51% |

0,37% |

-0,13% |

0,23% |

|

2. Рентабельность продаж, % |

0,33% |

0,39% |

0,71% |

0,32% |

0,38% |

|

3. Рентабельность трудовых ресурсов |

|

|

|

|

|

|

По прибыли |

2,91% |

9,17% |

7,34% |

-1,83% |

4,43% |

|

По чистой прибыли |

0,75% |

0,00% |

1,32% |

1,32% |

0,57% |

|

4. Рентабельность капитала |

|

|

|

|

|

|

По прибыли |

0,72% |

5,43% |

5,00% |

-0,43% |

4,28% |

|

По чистой прибыли |

0,18% |

0,00% |

0,90% |

0,90% |

0,72% |

|

Продолжение табл.2.1.4 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5. Рентабельность основного капитала |

|

|

|

0,00% |

0,00% |

|

По прибыли |

1,69% |

5,76% |

5,91% |

0,15% |

4,22% |

|

По чистой прибыли |

0,44% |

0,00% |

1,06% |

1,06% |

0,62% |

|

6. Рентабельность оборотного капитала |

|

|

|

|

|

|

По прибыли |

1,24% |

95,44% |

32,36% |

-63,08% |

31,12% |

|

По чистой прибыли

|

0,32% |

0,00% |

5,82% |

5,82% |

5,50% |

|

7. Рентабельность расходов на реализацию, % |

1,46% |

1,86% |

3,29% |

1,43% |

1,83% |

|

8. Рентабельность экономических ресурсов, % |

|

|

|

|

|

|

По прибыли отчетного периода |

0,57% |

3,41% |

2,97% |

-0,44% |

2,40% |

|

По чистой прибыли |

0,15% |

0,00% |

0,53% |

0,53% |

0,39% |

|

9. Прибыль отчетного периода, млн.руб. |

6,6 |

27,2 |

28,90 |

106,3% |

437,9% |

|

10. Прибыль от торговой деятельности, млн.руб. |

9,96 |

15,9 |

32,80 |

206,3% |

329,3% |

|

11. Чистая прибыль, млн.руб. |

1,7 |

0 |

5,20 |

__ |

305,9% |

|

12. Фонд заработной платы, млн.руб. |

226,8 |

296,6 |

393,90 |

132,8% |

173,7% |

|

13. Среднегодовая стоимость капитала, всего |

922,7 |

500,6 |

578,40 |

115,5% |

62,7% |

|

В том числе |

|

|

|

|

|

|

13.1 Основного , млн.руб. |

390,2 |

472,1 |

489,10 |

103,6% |

125,3% |

|

13.2 Оборотного, млн.руб. |

532,5 |

28,5 |

89,30 |

313,3% |

16,8% |

|

14. расходы на реализацию, млн.руб. |

682,3 |

855,3 |

998,00 |

116,7% |

146,3% |

|

15. Среднегодовая стоимость экономических ресурсов, млн.руб. |

1149,5 |

797,2 |

972,30 |

122,0% |

84,6% |

|

16. Розничный товарооборот, млн.руб. |

2997,8 |

4044,1 |

4594,40 |

113,6% |

153,3% |

|

17. Совокупный объем деятельности |

4517,0 |

5376,3 |

7757,8 |

144,3% |

171,7% |

Вся деятельность организации рентабельна. Положительная динамика в 2007 году по сравнению с 2006 наблюдается по следующим показателям: рентабельность продаж (+0,32%), рентабельность трудовых ресурсов по чистой прибыли (+1,32%), рентабельность капитала по чистой прибыли (+0,9%), рентабельность основного по прибыли отчетного периода (+0,15%), рентабельность основного и оборотного капитала по чистой прибыли (+1,06% и +5,82% соответственно), рентабельность расходов на реализацию (+1,43%),рентабельность экономических ресурсов по чистой прибыли (+0,53%). По остальным же показателям наблюдается отрицательная динамика. Однако все показатели рентабельность имеют положительное значение на протяжении всего рассмотренного периода.

Оценка сильных и слабых сторон организации является завершающим этапом исследования его внутренней среды. Ситуационный анализ (SWOT-анализ) – анализ сильных и слабых сторон, возможностей и угроз. Такой анализ может проводиться как для организации в целом, так и для отдельных стратегических хозяйственных единиц.

Маркетинговая среда организации – совокупность активных субъектов и сил, действующих за пределами организации и влияющих на разработку комплекса маркетинга и реализацию маркетинговых мероприятий.

Маркетинговая среда складывается из микросреды и макросреды организации. Микросреда организации – это факторы, имеющие непосредственное отношение к организации и определяющие его возможность по облуживанию потребителей. Макросреда организации – факторы глобального характера, оказывающие влияние на микросреду и маркетинговые решения организации.

Анализ сильных и слабых сторон включает анализ внутренней среды организации: маркетинговую, финансовую, производственную, кадрово-организационную составляющие. К этим составляющим относятся:

-маркетинг: репутация, рыночная доля, качество товаров, уровень сервиса, издержки, эффективность продвижения, эффективность сбыта;

-финансы: уровень прибыльности, финансовая стабильность, рентабельность инвестиций, цена акции;

-производство: уровень НИОКР, своевременность поставок, состояние основных фондов, резерв мощностей, использование современных технологий;

-организация и кадры: ориентация на рынок, квалификация кадров, рациональность распределения прав и ответственности.

Под сильной стороной принимается то, в чем организация преуспевает, или какая-то особенность, предоставляющая ему дополнительные возможности. Под слабой стороной понимается отсутствие чего-то важного для функционирования организации или то, что ему не удается, или нечто, ставящее его в неблагоприятные условия. Выявление угроз и возможностей следует проводить по направлениям: рынок, товар, деятельность по реализации товаров на рынках.

Источниками возникновения угроз и возможностей могут быть потребители, конкуренты, посредники, контактные аудитории, макросреда. В табл.2.1.5 представлены сильные и слабые стороны КОРУП «Хозяйственные товары».

Таблица 2.1.5

Сильные и слабые стороны КОРУП «Хозяйственные товары»

|

Показатели |

Сильные стороны |

Слабые стороны |

|

Менеджмент организации |

||

|

Предпринимательская культура |

КОРУП «Хозяйственные товары» известно на рынке как надежный партнер по бизнесу |

-В организациислабо развита система взаимодействия между руководителями одного уровня - сопротивление руководства внедрению инноваций |

|

Система мотивации сотрудников |

Ворганизации применяется довольно эффективная система финансовой мотивации персонала. |

Организация не применяет нематериальные методы мотивации персонала, такие как социальное одобрение, предоставление каких-либо выгод и др. |

|

Хозяйственная деятельность |

||

|

Оборудование |

Два магазина КОРУП «Хозяйственные товары» обеспечены современным оборудованием для самообслуживания

|

В шести магазинах торговое оборудование устарело. |

|

Качество планирования и управления |

Применяются методы «осторожного» планирования, путем вычисления среднего темпа роста продаж. |

В целом качество управления находится на уровне ниже среднего; организация не имеет маневренности, что важно в конкурентной борьбе |

|

Научные исследования и развитие |

||

|

Интенсивность и результаты |

Не является сильной стороной |

Организацией не проводятся научные исследования |

|

Использование информационных технологий |

Не является сильной стороной |

Информационные технологии используются только аппаратом управления |

|

Кадры |

||

|

Квалификация руководства |

Руководство организации имеет высокую квалификацию |

Не относится к слабым сторонам |

|

Квалификация персонала |

Персонал имеет достаточный уровень квалификации |

Плохое знание торговым персоналом специфики продаваемых товаров |

|

Рациональность в распределении прав и ответственности |

Права и ответственность распределены рационально |

Не относится к слабым сторонам |

|

Продолжение табл.2.1.5 |

||

|

1 |

2 |

3 |

|

Возрастная структура |

Большая часть работников попадает в возрастной интервал 25-35 лет.

|

Не относится к слабым сторонам |

|

Мотивация менеджмента |

Не является сильной стороной |

Низкая мотивация менеджмента, нет прямой заинтересованности в результатах работы |

|

Наличие в оргструктуре организации службы маркетинга |

Не является сильной стороной |

В оргструктуре организации нет отдела маркетинга |

|

Финансы |

||

|

Наличие собственных оборотных активов |

Организация достаточно обеспечена собственными оборотными активами |

- |

|

Возможности получения кредита |

КОРУП «Хозяйственные товары» имеет возможность получения кредита |

Не относится к слабым сторонам |

|

Эффективность использования кредита |

Не является сильной стороной |

Эффективность использования кредита низка |

|

Финансовая стабильность |

В целом организация финансово стабильно |

Не относится к слабым сторонам |

|

Уровень прибыльности |

Не является сильной стороной |

Низкий уровень прибыльности (0,63% в 2007году) |

Таким образом, КОРУП «Хозяйственные товары» имеет как слабые, так и сильные стороны.

Для построения SWOT – матрицы необходимо выбрать наиболее значимые сильные и слабые стороны. Слабые стороны:

- сопротивление руководства внедрению инноваций;

-устаревшее торгового оборудования;

-плохое знание торговым персоналом специфики продаваемых товаров.

Сильные стороны КОРУП «Хозяйственные товары»:

-организация известна на рынке как надежный партнер по бизнесу;

-организация достаточно обеспечена собственными оборотными активами.

В табл.2.1.6 представим возможности и угрозы для КОРУП «Хозяйственные товары»

Таблица 2.1.6

Возможности и угрозы КОРУП «Хозяйственные товары»

|

Фактор внешней среды |

Возможности |

Угрозы |

|

Политические факторы |

||

|

Кредитная политика |

- возможность получения крупных кредитов - возможность предоставления покупателям кредитов (сотрудничество с определенным банком) |

- |

|

Политика поддержки отечественного производителя |

- |

Необходимость выборки квот по отечественным предприятиям – производителям представленного ассортимента. |

|

Социологические факторы |

||

|

Урбанизация населения |

Усиление конкурентных позиций на рынке города, расширение торговой сети |

Угроза прекращения деятельности за пределами Гомеля (КОРУП «Хозяйственные товары» имеет магазины в г. Корма и г.Чечерск) |

|

Социальная ориентация общества |

Возможность обслуживания всех слоев населения |

Невозможность кардинального изменения ассортимента |

|

Экономические факторы |

||

|

Рост благосостояния населения |

Более дорогие товары позволяют организации получить большую прибыль |

Сокращение основного целевого сегмента рынка (покупатели с низким уровнем дохода) |

|

Инфляционные процессы |

- |

Возможно обесценивание запасов продукции |

|

Технологические факторы |

||

|

Появление на рынке новых технологий для торговых организаций |

Переоборудование магазинов позволит привлечь большее число покупателей |

- |

|

Внедрение современных платежных систем |

- Предоставление покупателям возможности оплаты товара банковской карточкой позволит организации повысить свою конкурентоспособность - предоставление места для банкоматов повысит привлекательность магазинов |

- |

Для проведения дальнейшего анализа целесообразно выделить наиболее значимые факторы макросреды. Возможности:

- уровень развития кредитных организаций;

- появление на рынке новых технологий.

Угрозы:

- квоты на отечественную продукцию;

- сокращение присутствия на рынке Гомельской области.

Построим матрицу перекрестного влияния сильных и слабых сторон, возможностей и угроз табл.2.1.7). Для ее заполнения примем оценочную шкалу от -5 до +5, где -5 – очень сильное негативное влияние, +5 – очень сильное положительное влияние.

Таблица 2.1.7

Матрица перекрестного влияния сильных и слабых сторон КОРУП «Хозяйственные товары»возможностей и опасностей

|

Показатели |

Возможности |

Итого |

угрозы |

Итого |

Всего |

|||

|

появление новых технологий |

уровень развития кредитных организаций |

квоты на отеч. продукцию |

сокращение присутствия на рынке Гомельской области |

|||||

|

Сильные стороны |

Известность на рынке |

- |

- |

0 |

- |

+1 |

+1 |

+1 |

|

Обеспеченность собственными средствами |

+1 |

+2 |

+3 |

- |

- |

0 |

+3 |

|

|

Итого |

+1 |

+2 |

+3 |

0 |

+1 |

+1 |

+4 |

|

|

Слабые стороны |

Недостаточная компетенция сотрудников |

- |

- |

0 |

-3 |

-3 |

-6 |

-6 |

|

устаревание торгового оборудования |

-2 |

+3 |

+1 |

- |

- |

0 |

+1 |

|

|

Отсутствие инноваций |

+1 |

+3 |

+4 |

|

-1 |

-1 |

+3 |

|

|

Итого |

-1 |

+6 |

+5 |

-3 |

-4 |

-7 |

-2 |

|

|

Всего |

0 |

+8 |

+8 |

-3 |

-3 |

-6 |

+2 |

|

По результатам табл.2.1.7 видно, что в целом баланс слабых и сильных сторон организации во взаимодействии с внешними возможностями и угрозами благоприятен (+2). Уровень развития кредитных организаций оказывает наиболее благотворное влияние на всю деятельность организации (+8). Действие же угроз на деятельность КОРУП «Хозяйственные товары» одинаково неблагоприятно (-3).

В таблице 2.1.8 представим SWOT-матрицу. Для этого необходимо определить как именно посредством своих сильных сторон организация может реализовать предоставленные внешней средой возможности и нейтрализовать угрозы. Построение SWOT – матрицы так же позволяет определить как при помощи возможностей преодолеть слабые стороны. Сектор слабые стороны – угрозы особо важен для деятельности организации. Именно на него необходимо обратить самое пристальное внимание, так как это сектор уязвимости в конкурентной борьбе.

Таблица 2.1.8

SWOT – матрица

|

Показатели |

Возможности |

Угрозы |

|||

|

появление новых технологий |

Ур-нь разв-я кредитных орга-ций |

квоты на отеч. продукцию |

сокращение присутствия на р-ке |

||

|

Сильные стороны |

Известность на рынке |

- |

- |

- |

Известность на рынке позволяет орг-ции поддержать свои позиции на рай-ых рынках |

|

Обеспеч-нность собственными средствами |

Обеспеченность собственными средствами позволяет приобретать новые технологии |

Обеспеченность собственными ср-ми упрощает процедуру получения кредита и позволяет увеличить его сумму |

- |

- |

|

|

Слабые стороны |

Недостаточная компетенция сотрудников |

- |

- |

Недостаточная компетенция персонала не позволяет реал-ть непользующиеся спросом товары отеч. произ-тва |

Недостаточная компетенция сотрудников усугубляет сложность в удержании позиций в районе |

|

устаревание торгового оборудования |

Устаревшее оборудование организации на фоне магазинов конкурентов существенно снижает конк-ть |

Посредством взаимодействия с кредит-ми учреждениями возможно обновление торг. оборудования |

- |

- |

|

|

Недостаточная компетенция сотрудников |

Появление новых технологий позволяет орг-ции начать проводить инновационную п-куо |

Взаимодействие с кредитными организациями позволяет быстро и эффективно внедрять инновации |

- |

Отсутствие инноваций ускоряет уход организации с районных рынков |

|

В результате проведенного swot – анализа были выявлены пути использования возможностей и предотвращения угроз посредством использования сильных и слабых сторон организации. Особое внимание КОРУП «Хозяйственные товары» следует обратить на необходимость устранения слабых сторон.