Томский межвузовский центр дистанционного образования

Томский государственный университет систем управления и радиоэлектроники (ТУСУР)

Кафедра экономики

Контрольная работа № 1

По дисциплине «Правовые основы деятельности налоговых органов РФ»

Учебное пособие Черская Ю.М. «Правовые основы деятельности налоговых органов РФ»

Вариант № 6

Выполнил

студент гр. З-820-а

специальности 80105

Пурис Екатерина Александровна

04.10.2010 г.

г. Дудинка, 2010

-

Формирование современных налоговых органов Российской Федерации.

Современная система налоговых органов сформировалась в несколько этапов:

-

Впервые налоговая служба была создана в 1990 году как одно из структурных подразделений Министерства финансов СССР. Деятельность налоговых органов регулировалась Законом СССР от 21 мая 1990 года «О правах, обязанностях и ответственности налоговых инспекций», а также Положением о государственной налоговой службе от 26 июля 1990 года. Главной задачей налоговой службы стал контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью внесения налоговых платежей в бюджет.

-

После распада Советского Союза государственная налоговая служба с 1 января 1991 года стала самостоятельной системой органов, ее центральный орган стал подчиняться Президенту РФ и Правительству РФ.

-

В 1998 году Указом Президента РФ от 23 декабря налоговая служба получила статус Министерства.

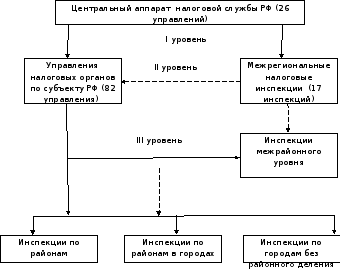

В том же 1998 году налоговая служба разбилась на несколько уровней. Низовым уровнем (III уровень) являются инспекции по районам в городах, городам без районного деления, средним звеном (II уровень) – управления налоговых органов по республикам в составе РФ, краям, областям, округам, городам Москве и Санкт-Петербургу, а высшее звено (I уровень) – это Центральный аппарат налоговой службы между этими звеньями соблюдается строгая иерархия вертикальной подчиненности. Высшему звену подчиняются среднее и низшие звенья, а среднему – низовое звено.

Ниже приведена наглядная схема построения налоговых органов.

Р ис.

1. Трехуровневая схема построения

налоговых органов:

ис.

1. Трехуровневая схема построения

налоговых органов:

Однако, данные инспекции не исчерпывают всего многообразия построения налоговых органов. В начале 2000-х гг. были образованы еще межрегиональные (II уровень) и межрайонные (III уровень) инспекции, сформированные как для координации деятельности нижестоящих налоговых органов, так и для администрирования отдельных категорий налогоплательщиков по отраслевому признаку.

-

Но на этом формирование налоговой системы не закончилось и 9 марта 2004 года указом Президента РФ Министерство Российской Федерации по налогам и сборам было преобразовано в Федеральную налоговую службу (ФНС) и стало находиться в ведении Министерства финансов.

-

Правовое положение Руководителя Федеральной налоговой службы рф.

Федеральную налоговую службу возглавляет руководитель, который назначается на эту должность и освобождается от нее Правительством РФ по представлению Министра финансов РФ. Руководителей управлений ФНС по субъектам РФ назначает руководитель ФНС по согласованию с полномочным представителем Президента РФ по соответствующему федеральному округу. Руководители инспекций ФНС по районам, районам в городах, городам без районного деления, а также инспекции межрайонного уровня назначаются начальниками управлений по субъектам РФ по согласованию с ФНС России. Руководители налоговых органов всех уровней несут персональную ответственность за выполнение возложенных на них задач и функций.

Руководитель налоговой службы должен исполнять следующие:

-

Распределять обязанности между своими заместителями;

-

Предоставлять Министерству финансов:

-

Положения о предельной численности и фонде оплаты труда работников налоговых органов;

-

Предложения о назначении на должности и освобождении от должности руководителей территориальных налоговых органов;

-

Ежегодные планы и прогнозные показатели деятельности налоговых органов, а также отчеты об их исполнении;

-

Предложения о присвоении почетных званий и награждении работников налоговых органов.

-

Назначает на должности и освобождает от них работников налоговых органов;

-

Решает вопросы, связанные с прохождением государственной службы в Федеральной налоговой службе;

-

Утверждает структуру и штатное расписание центрального аппарата и территориальных органов Службы, а также фонд оплаты труда и численность работников;

-

Издает приказы по вопросом, относящихся к компетенции Службы.

Так как работа руководителя обширна, ему разрешено иметь до 8 заместителей, которых назначает Министр финансов по представлению руководителя налоговой службы.