Для коэффициента мобилизации затруднительно назвать приемлемое или нормативное значение. В зависимости от этапа развития предприятия приоритетным может быть финансирование либо постоянных активов, либо оборотного капитала. Однако, в любой ситуации желательно сохранять баланс между указанными направлениями использования собственных средств.

Для характеристики финансового менеджмента организации может быть использован коэффициент устойчивого финансирования, который определяет степень покрытия активов инвестированным капиталом (Инвестированный капитал = собственные средства + долгосрочные обязательства).

Коэф. устойчивого финансирования = Инвестированныйкапитал Активы

Чем выше показатель, тем финансово устойчивее компания, т.к. показана доля активов, профинансированных собственным деньгами и длинными кредитами.

2.8. АНАЛИЗ ПРИБЫЛЬНОСТИ

2. 8.1. АНАЛИЗ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Цель анализа прибыльности – оценить результативность основной (операционной) деятельности.

Принятая в российской системе бухгалтерского учета (РСБУ) форма ОФР слабо отвечает задачам анализа. В отчетности не предусмотрено выделение амортизации, постоянных и переменных затрат, не видны основные элементы затрат.

Выручка от реализации – операционный доход от реализации продукции /услуг/работ за отчетный период.

Себестоимость – затраты на производство реализованной продукции. Вместе с себестоимостью управленческие и коммерческие расходы формируют операционные затраты.

Для полноценного анализа необходимо: знать структуру выручки (номенклатура, объемы, цены), получить данные о величине амортизации за отчетный период, разделить операционные затраты на переменную и постоянную составляющие.

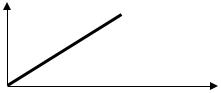

Переменные затраты - затраты,

продукции (Рисунок 21).

Затраты

изменение которых связано с изменением объема произведенной

Переменные затраты

Объем производства Рисунок 21. Зависимость переменных затрат от объемов производства

К переменным затратам в большинстве случаев относятся затраты на сырье и материалы, покупные изделия, сдельная заработная плата, технологическая энергия и топливо, транспортно-заготовительные расходы.

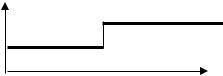

Постоянные затраты - затраты, не изменяющиеся прямо пропорционально объемам производства (Рисунок 22). Как правило, это затраты, связанные с обслуживанием производственного процесса: цеховые расходы, расходы на содержание и эксплуатацию оборудования, административно-управленческие, сбытовые расходы. Примером постоянных затрат могут служить амортизационные отчисления по основным фондам и нематериальным активам, топливо и энергия на обслуживание производственного процесса (освещение, отопление), заработная плата персона. Как правило, к постоянным затратам относится основная доля затрат вспомогательных производств.

72

Затраты

Постоянные затраты

Объем производства

Рисунок 22. Зависимость постоянных затрат от объемов производства

Необходимо отметить, что абсолютная величина постоянных затрат может изменяться по периодам в зависимости от масштабов и условий деятельности. Например, в летние периоды постоянные издержки могут сокращаться за счет снижения затрат на отопление и освещение зданий. Увеличение постоянных затрат может быть связано с проведением текущего ремонта, приобретением имущества на условиях лизинга и т.п.

Вобщем случае высокая доля постоянных затрат в себестоимости может объясняться:

•недозагруженностью производственных фондов

•особенностями технологического процесса

Если доля постоянных затрат в общих затратах на реализуемую продукцию высока или растет, возрастает риск получения убытков в случае сокращения объемов реализации.

Амортизация – это износ основных средств. Через механизм амортизации стоимость купленного основного средства (зданий, сооружений, оборудования, транспорта и пр.) перераспределяется на реализованную продукцию в течение времени.

Все основные средства поделены на амортизационные группы. У каждой группы свой срок службы. В течение этого срока в ОФР будут отражаться амортизационные отчисления в качестве затрат.

Таким образом, если купленное за 1000 тыс. руб. оборудование, имеет срок службы 5 лет, то первоначальная стоимость основного средства будет в течение 5 лет (1000/5 = 200 тыс. руб.) списываться и формировать амортизационные отчисления внутри себестоимости. Не формируя, при этом. «отток» денежных средств, т.к. 1000 тыс. руб. мы заплатили в момент покупки.

Амортизацию мы никому не перечисляем, поэтому для предприятия амортизация и прибыль – источник денежных средств. Это объясняет популярность показателя EBITDA (прибыль до вычета процентов, налога и амортизации), который по сути отражает денежный доход от операционной деятельности (не совсем денежный поток, потому что игнорируем оборотный капитал, но его грубое приближение).

С другой стороны, основные средства необходимо обновлять, ремонтировать, заменять, и именно за счет амортизации происходит финансирование этих расходов. Т.е. в объеме начисленной амортизации происходит покупка основных средств, формируя реальный денежный расход.

Таким образом, амортизация – это позиция, требующая внимания, для разных целей, она о учитывается как затратная статья, то – нет.

Разница между выручкой от реализации и переменными затратами носит название маржинальная прибыль. Маржинальная прибыль имеет принципиальное значение при анализе прибыльности, так как позволяет проанализировать причины убытков, определить границы безубыточности деятельности, охарактеризовать тенденции ценовой политики организации. С экономической точки зрения маржинальная прибыль представляет собой «резерв» покрытия постоянных расходов и получения прибыли.

Анализ прибыльности необходимо начинать с характеристики общих результатов деятельности: важна динамика изменения доходности, причины изменений прибыли. Например, это может быть изменение

73

выручки от реализации, изменение уровня переменных или постоянных затрат, прочих операционных и внереализационных доходов /расходов.

Изменение выручки от реализации может быть связано с изменением номенклатуры реализуемой продукции (реализуется продукция, имеющая различный уровень спроса на рынке), изменениями в работе маркетинговых служб, изменением цен на реализуемую продукцию и т.д.

Величина переменных затрат может меняться вследствие изменений номенклатуры реализуемой продукции (разный уровень затрат на производство различных изделий), изменений цен на закупаемые сырье и материалы.

Постоянные затраты могут варьироваться в результате изменения цен на постоянную составляющую затрат, в результате ввода новых фондов, изменения технологии производства продукции и т.п.

С точки зрения устойчивости предприятия в перспективе, целесообразно, чтобы основная часть доходов формировалась за счет основной деятельности, но не за счет прочих операций, носящих случайный характер (прочие операционные и внереализационные доходы). Если результаты деятельности организации во многом определяются величинами прочих операционных и внереализационных доходов и расходов, необходим их подробный анализ и контроль. Для анализа прочей операционной и внереализационной деятельности недостаточно информации Баланса и формы №2, необходимы данные аналитического учета.

2.8.2. РАСЧЕТ И ИНТЕРПРЕТАЦИЯ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ ПРИБЫЛЬНОСТИ

Рассматривая основную деятельность, рекомендуется особое внимание уделять маржинальной прибыли. Положительная маржинальная прибыль свидетельствует о потенциальной возможности компании получать прибыль от реализации продукции, то есть о наличии резерва покрытия накладных расходов и получения прибыли.

Для общей характеристики ценовой политики организации рассчитывается ценовой коэффициент, называемый также нормой маржинальной прибыли.

Ценовой коэффициент определяется как отношение маржинальной прибыли к выручке от реализации и характеризует соотношение цен на реализуемую продукцию и потребляемые в процессе производства ресурсы переменного характера. Динамика ценового коэффициента отражает, насколько темп роста цен на реализуемую продукцию отличается от темпа роста цен, устанавливаемых поставщиками ресурсов.

Ценовой коэф.= |

Маржинальная прибыль |

,% |

|

Выручка от реализации |

|||

|

|

Значение ценового коэффициента не зависит от объема производства и реализации и определяется уровнем цен на реализуемую продукцию и переменными затратами.

При однономенклатурном производстве выручка от реализации определяется как произведение цены единицы реализуемой продукции и объема реализации. Переменные затраты представляют собой произведение удельных переменных затрат (переменных затрат на единицу продукции) и объема реализации. Объем реализации присутствует в расчетах числителя и знаменателя формулы и может быть сокращен. Полученное выражение подтверждает, что при прочих равных условиях с изменением объема производства ценовой коэффициент остается неизменным.

Ценовой |

= |

ВР - ПеремЗатр |

= 1 - |

ПеремЗатр |

= 1 - |

V реал * ПеремЗатр (ед) |

коэф. |

|

|

|

|

|

|

|

ВР |

|

|

|

|

|

|

|

ВР |

|

V реал * Цена реал (ед) |

||

|

|

|

|

где ВР - выручка от реализации за период, ден. ед.; ПеремЗатр - общая величина переменных затрат, ден. ед.; V реал. - объем реализации продукции в натуральном выражении, ед.; ПеремЗатр (ед.) - переменные

74

затраты на единицу продукции (удельные переменные затраты), ден. ед.; Цена реал (ед.) - цена реализации единицы продукции, ден. ед.

Величина ценового коэффициента определяется следующими факторами:

•цена на реализуемую продукцию

•цены на сырье, материалы и прочие элементы переменных затрат («стоимость» переменных затрат)

•номенклатура реализуемой продукции (что в конечном итоге также выражается в изменении соотношений цен реализации и переменных затрат на производство продукции)

•изменение технологии производства продукции (что в конечном итоге также выражается в

изменении соотношений цен реализации и переменных затрат на производство продукции) Общая положительная величина маржинальной прибыли не гарантирует, что каждый из видов продукции является потенциально прибыльным, т.е. имеет положительную маржинальную прибыль. Для выявления потенциально прибыльной продукции и продукции, имеющей отрицательную маржинальную прибыль, необходим номенклатурный анализ, нужно рассчитать ценовые коэффициенты по основным видам производимой продукции.

Ценовой |

|

Маржинальная прибыль (i) |

= |

Цена реал (i) - Перем Затр (i) |

|

|

= |

, % |

|||||

коэффициент |

|

|

||||

Выручка от реализации (i) |

Цена реал (i) |

|||||

по изделию i |

|

|

|

|||

|

|

|

|

|

При анализе результатов маржинального анализа продукции необходимо иметь в виду, что с точки зрения

максимизации прибыли целесообразно

•реализовывать (не просто производить, а именно реализовывать) продукцию, имеющую максимальный ценовой коэффициент

•минимизировать объем реализации продукции, имеющей отрицательный ценовой коэффициент

(отрицательную маржинальную прибыль)

Наличие отрицательной маржинальной прибыли - крайне негативная ситуация, при которой выручка от реализации продукции (работ, услуг) не покрывает даже переменных затрат на ее производство. При отрицательной маржинальной прибыли обязательное условие улучшения финансового состояния компании - оптимизация ценовой и номенклатурной политики. Временное поддержание ликвидности убыточных предприятий возможно при соблюдении трех основных условий:

•наличие накопленного капитала (сокращается при убытках)

•возможность кредитования (привлечение кредитов, увеличение текущих пассивов)

•поддержание приемлемой оборачиваемости оборотных активов

Однако, необходимо помнить, что устойчивость предприятия в долгосрочной перспективе определяется именно прибыльностью. Высокая оборачиваемость является временным рычагом поддержания предприятия «на плаву». При снижении оборачиваемости убыточное предприятие более других подвержено риску банкротства.

Для оценки прибыльности основной деятельности используются следующие показатели:

Прибыльность затрат показывает, сколько прибыли от основной деятельности приходится на 1 денежную единицу общих текущих затрат.

Приб −ть всех затрат = |

Прибыль от продаж |

,% |

|

Операиоцнные затраты |

|||

|

|

75