Приветствуем Вас на встрече

Оценка активов и обесценение: как протестировать «с нуля»

Участник |

Начало 11:00 (МСК) |

Наталья Беляева, FCCA, аудитор

1.Товарно-материальные ценности

2.Торговая дебиторская задолженность

3.Финансовые активы

4.Денежные средства

5.Долгосрочные активы

6.События после отчетной даты

Запасы (товары и готовая продукция)

Последующая оценка = чистая цена продажи

(п. 28 МСФО (IAS) 2)

Фактические продажные цены 2022 года

Заключенные на 2022 год договоры и спецификации

Прайс-листы на 2022 год, бюджеты, прогнозы

Прочие факторы

Объем запасов и текущих заказов

Зафиксированные объемы продаж

Запасы (материалы)

Последующая оценка = не выше цены продажи готовой продукции

(п. 32 МСФО (IAS) 2)

Если себестоимость готовой продукции превышает цену продажи

Списание сырья до чистой возможной цены продажи

Основные |

Упаковка |

Запасные части |

|

ингредиенты |

|||

|

|

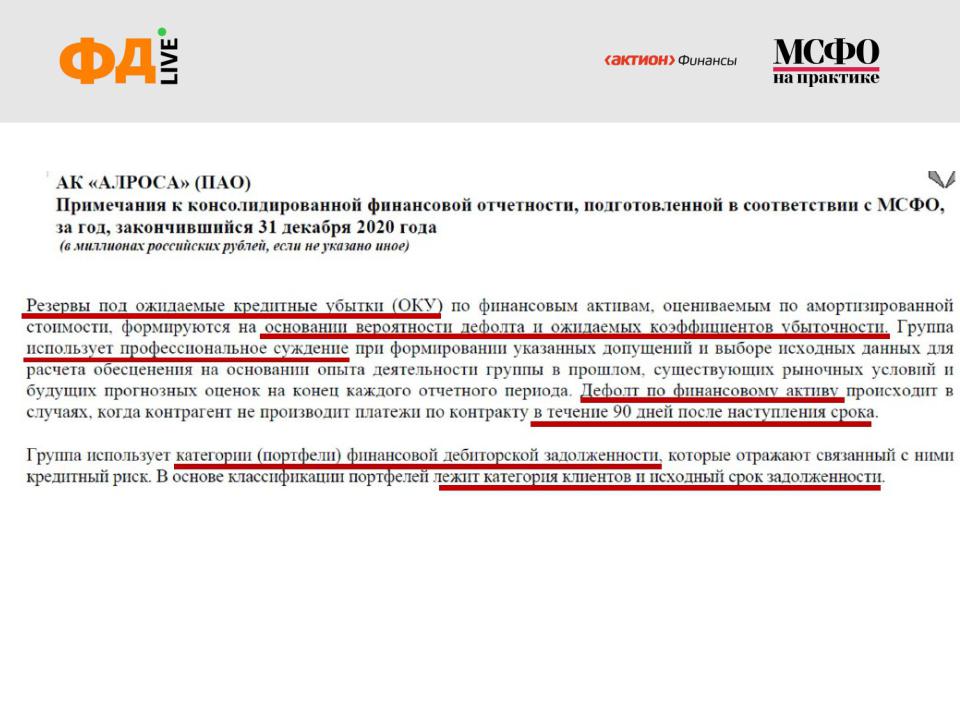

Торговая дебиторская задолженность

ОКУ с использование матрицы резервов (п. B5.5.35 МСФО (IFRS) 9)

Как было |

Пересмотр вероятности дефолта |

|

Стратификация дебиторов по |

Страхование? Рассрочка платежа? |

|

категориям |

||

|

ОКУ за 12 месяцев или весь |

Внутригрупповые долги? |

|

|

срок исходя из прошлого опыта |

Связь с компаниями под санкциями? |

|

|

|

Платежеспособность? Отрасль |

Финансовые активы (займы, акции, облигации)

Учет по |

Учет по справедливой |

Учет по справедливой |

|

амортизированной |

|||

стоимости через ПСД |

стоимости через ОФР |

||

стоимости |

|||

|

|

Оценочный резерв по ОКУ (п. 5.5.1 МСФО (IFRS) 9)

Увеличение |

Вероятность |

кредитного риска? |

дефолта? |

Временная стоимость денег?

Финансовые активы

Кредитные и не кредитные финансовые организации

Послабление от ЦБ РФ

Право отражать долговые и |

|

долевые ценные бумаги, |

Применять курсы иностранных |

приобретенные |

валют на 18.02.2022 в целях |

с 18.02 по 31.12.2022, |

расчета обязательных |

по справедливой стоимости на |

нормативов |

дату приобретения |

|

Финансовые активы

Раскрытие информации

Финансовые активы оцениваемые по СС через ПСД (п. 16А МСФО (IFRS) 9)

Балансовая |

Необходимо |

|

стоимость не |

||

раскрыть |

||

уменьшается |

||

убыток в |

||

на сумму |

||

примечаниях |

||

резерва |

||

|

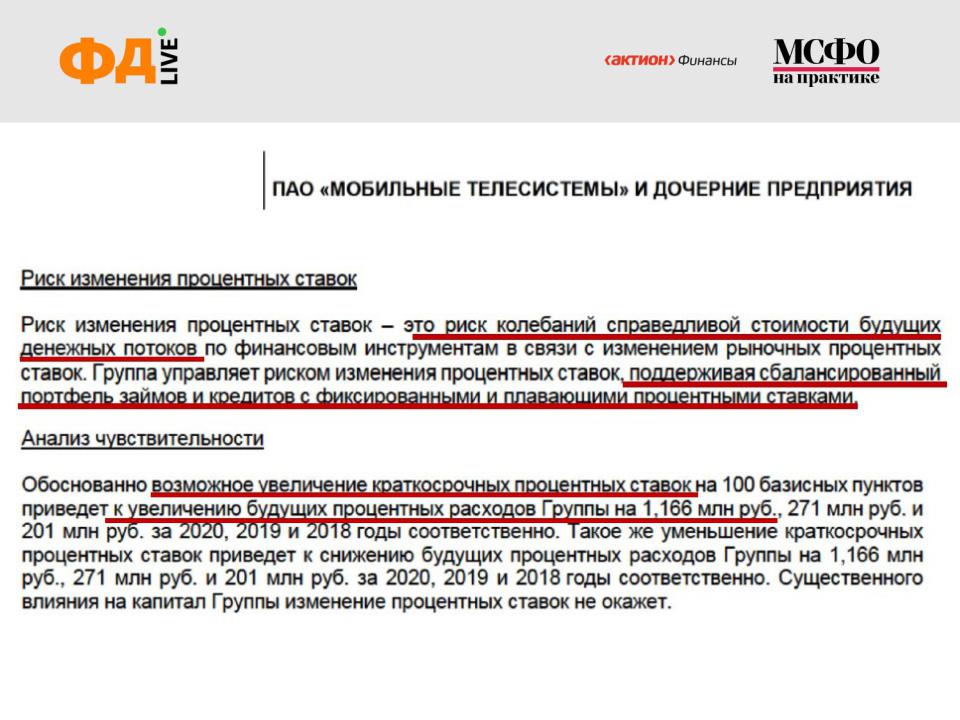

Раскрытие подверженности рискам, связанным с финансовыми инструментами (кредитный, риск ликвидности, прочие)

Анализ чувствительности к каждому виду рыночных рисков

стоимостная оценка

(п. 40 МСФО (IFRS) 7)