Себестоимость продукции и ее определение

Величина затрат на продукцию характеризует результаты хозяйственной деятельности в использовании сырья, материалов, основных фондов, уровни организации производства и производительности труда. Затраты на продукцию формируются в результате влияния таких факторов, как количество произведенной продукции и ее себестоимость.

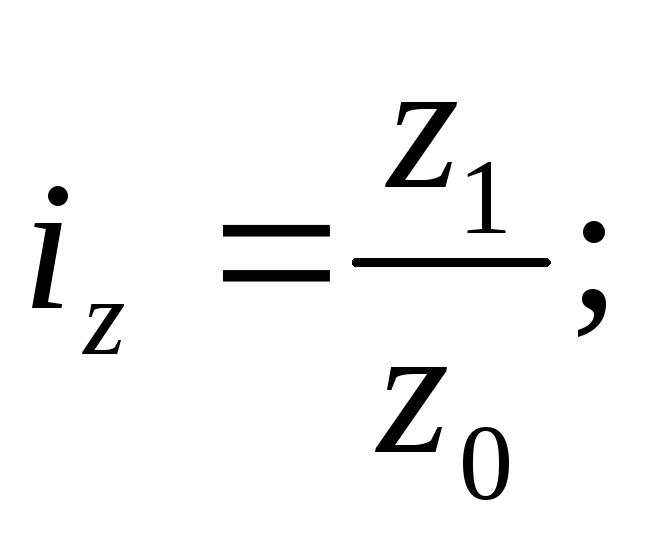

Под себестоимостью продукции понимают выраженную в денежной форме сумму расходов на выпуск и реализацию продукции. Уровень себестоимости единицы продукции в денежной форме рассчитывается по формуле:

|

|

(1) |

где

![]() - общие затраты выпуска

продукции в денежном выражении;

- общие затраты выпуска

продукции в денежном выражении;

![]() - количество выпущенной

продукции в натуральном выражении.

- количество выпущенной

продукции в натуральном выражении.

Для анализа динамики себестоимости продукции применяется индексный метод.

Индивидуальные индексы себестоимости единицы продукции данного вида рассчитываются но формуле:

-

индекс динамики:

(2)

-

индекс выполнения плана:

(3)

-

индекс планового задания:

|

|

(4) |

|

где |

|

|

|

|

|

|

|

|

|

|

Взаимосвязь между индексами устанавливается зависимостью:

|

|

(5) |

Из формулы (2) и (3) следует,

что сумма разностей между числителем

и знаменателем индивидуальных индексов

планового задания и выполнения плана

равняется разности между числителем

и знаменателем индекса себестоимости

продукции:

![]() То

есть, если просуммировать плановую и

сверхплановую экономию от снижения

себестоимости единицы продукции, то

получим экономию от фактического

снижения себестоимости.

То

есть, если просуммировать плановую и

сверхплановую экономию от снижения

себестоимости единицы продукции, то

получим экономию от фактического

снижения себестоимости.

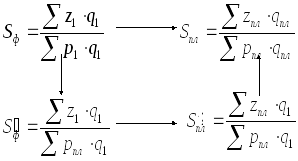

Индексы себестоимости одного вида продукции на нескольких предприятиях рассчитываются при использовании системы общих средних индексов:

-

индекса переменного состава

|

|

(6) |

который показывает, на сколько процентов изменился средний уровень себестоимости единицы продукции в целом по ряду предприятий в отчетном периоде по сравнению с базисным за счет изменения в себестоимости и структурных сдвигов в физическом объеме производства;

-

индекса фиксированного состава

|

|

(7) |

который показывает, на сколько процентов изменился средний уровень себестоимости единицы продукции в целом по ряду предприятий в отчетном периоде по сравнению с базисным за счет изменения себестоимости единицы продукции на каждом предприятии;

-

индекса структурных сдвигов

|

|

(8) |

который показывает, на сколько процентов изменился средний уровень себестоимости единицы продукции в целом по ряду предприятий в отчетном периоде по сравнению с базисным за счет изменения в структуре физического объема производства продукции.

Если от числителя дроби каждого индекса отнять знаменатель, можно определить, на сколько ден. ед. изменится средний уровень себестоимости единицы продукции в целом по ряду предприятий в отчетном периоде по сравнению с базисным, а также отдельно под влиянием изменения себестоимости единицы продукции по каждому предприятию и структурных сдвигов в физическом объеме производства продукции.

Индексы себестоимости нескольких видов продукции:

-

общий индекс динамики себестоимости:

|

|

(9) |

в котором разность числителя и знаменателя дроби показывает общую сумму экономии (дополнительных расходов) при производстве нескольких видов продукции за счет изменений себестоимости единицы продукции;

общий индекс планового задания по себестоимости:

|

|

(10) |

где разность числителя и знаменателя дроби показывает плановую сумму экономии (перерасхода) на производство нескольких видов продукции за счет изменения в себестоимости единицы продукции;

-

общий индекс выполнения плана по себестоимости:

|

|

(11) |

в котором разность числителя и знаменателя дроби показывает общую сумму экономии или дополнительных расходов от сверх-планируемого снижения (роста) себестоимости единицы продукции.

Общий индекс себестоимости единицы продукции нескольких видов по группе предприятий может быть рассчитан двумя методами: заводским и отраслевым.

Общий индекс себестоимости единицы продукции по заводскому методу (индекс фиксированного состава) вычисляется по формуле:

|

|

(12) |

|

где |

|

|

|

|

|

|

|

|

|

|

Общий индекс себестоимости единицы продукции по отраслевому методу (индекс переменного состава) рассчитывается по формуле:

|

|

(13) |

|

где |

|

|

|

|

|

|

|

|

(14) |

|

где |

|

|

Отличие в значениях индексов (12) и (13), рассчитанных по продукции, сравниваемой по заводскому и отраслевому методам, вызвана влиянием изменения размещения производства продукции данного вида на предприятиях. Поэтому включение в расчет данных по дополнительным видам продукции (отраслевой индекс себестоимости) оказывает дополнительное влияние на величину индекса.

Распространенным показателем себестоимости является показатель затрат на 1 рубль товарной продукции. Этот показатель применяется в условиях быстрого и постоянного обновления ассортимента продукции и рассчитывается по формуле:

![]()

Таким образом, полная себестоимость всего объема фактически произведенной товарной продукции делится на стоимость той же продукции в оптовых ценах. Он показывает, сколько рублей затрат приходится на 1 рубль стоимости товарной продукции. При этом необходимо учитывать, что изменение себестоимости продукции не равно изменению затрат на 1 рубль товарной продукции.

При оценке выполнения плана по показателю затрат на 1 рубль товарной продукции используют следующую схему:

Показатели затрат на 1 рубль товарной продукции используются также в анализе и прибыли.