9.6 Собственно-корреляционные параметрические методы изучения связи. Оценка существенности корреляции

Измерение тесноты и направления связи является важной задачей изучения и количественного измерения взаимосвязи социально-экономических явлений. Оценка тесноты связи между признаками предполагает определение меры соответствия вариации результативного признака от одного (при изучении парных зависимостей) или нескольких (множественных) факторов.

Линейный коэффициент корреляции был впервые введен в начале 1890-х гг. Пирсоном, Эджвортом и Велдоном и характеризует тесноту и направление связи между двумя коррелируемыми признаками в случае наличия между ними линейной зависимости.

В теории разработаны и на практике применяются различные модификации формул для расчета данного коэффициента:

|

|

(9.18) |

|

где |

|

|

Используя математические свойства средней и формулу (9.18), получим:

|

|

(9.19) |

Дальнейшие преобразования позволяют получить следующую формулу линейного коэффициента корреляции:

|

|

(9.20) |

|

где |

|

|

Произведя расчет по итоговым значениям исходных переменных, линейный коэффициент корреляции можно вычислить по формуле:

|

|

(9.21) |

.

.или

|

|

(9.22) |

.

.Коэффициент корреляции может быть выражен через дисперсии слагаемых:

|

|

(9.23) |

Формулы (9.21), (9.22), (9.23) применяются при

изучении совокупностей малого объема

(![]() ).

).

Между линейным коэффициентом корреляции и коэффициентом регрессии существует определенная зависимость, выражаемая формулой

|

|

(9.24) |

|

где |

|

|

|

|

|

|

Линейный коэффициент корреляции имеет

большое значение при исследовании

социально-экономических явлений и

процессов, распределение которых близко

к нормальному. Легко доказывается, что

условие

![]() является необходимым и достаточным для

того, чтобы величины

является необходимым и достаточным для

того, чтобы величины![]() к

к

![]() были независимы. При этом условии

коэффициенты регрессии

были независимы. При этом условии

коэффициенты регрессии![]() ,

,![]() также обращаются в нуль, а прямые

регрессии

также обращаются в нуль, а прямые

регрессии

![]() по

по![]() и

и![]() по

по

![]() оказываются взаимно перпендикулярными

(параллельными: одна оси абсцисс, а

вторая оси ординат).

оказываются взаимно перпендикулярными

(параллельными: одна оси абсцисс, а

вторая оси ординат).

Если же

![]() ,

то это означает, что все точки (

,

то это означает, что все точки (![]() ,

,![]() )

находятся на прямой и зависимость между

)

находятся на прямой и зависимость между![]() и

и

![]() является функциональной. Прямые

регрессии в этом случае совпадают.

Указанное положение распространяется

также на случай нормального распределения

трех и более величин.

является функциональной. Прямые

регрессии в этом случае совпадают.

Указанное положение распространяется

также на случай нормального распределения

трех и более величин.

Линейный коэффициент корреляции

изменяется в пределах от - 1 до 1:

![]() .

Знаки коэффициентов регрессии и

корреляции совпадают. При этом

интерпретацию выходных значений

коэффициента корреляции можно представить

в табл. 9.3.

.

Знаки коэффициентов регрессии и

корреляции совпадают. При этом

интерпретацию выходных значений

коэффициента корреляции можно представить

в табл. 9.3.

Значимость линейного коэффициента

корреляции проверяется на основе

![]() -критерия

Стьюдента. При этом выдвигается и

проверяется гипотеза (

-критерия

Стьюдента. При этом выдвигается и

проверяется гипотеза (![]() )

о равенстве коэффициента корреляции

нулю

)

о равенстве коэффициента корреляции

нулю![]() .

При проверке этой гипотезы используется

.

При проверке этой гипотезы используется![]() -статистика:

-статистика:

|

|

(9.25) | |||||

|

|

Таблица 9.3 |

| ||||

|

|

Оценка линейного коэффициента корреляции |

| ||||

|

|

Значение линейного коэффициента связи |

Характер связи |

Интерпретация связи |

| ||

|

|

|

Отсутствует |

- |

| ||

|

|

|

Прямая |

С

увеличением

|

| ||

|

|

|

Обратная |

С

увеличением

|

| ||

|

|

|

Функциональная |

Каждому значению факторного признака строго соответствует одно значение результативного признака |

| ||

.

.

При выполнении

![]()

![]() -статистика

имеет распределение Стьюдента с входными

параметрами:

-статистика

имеет распределение Стьюдента с входными

параметрами:![]() .

.

Если расчетное значение

![]() (табличное), то гипотеза

(табличное), то гипотеза![]() отвергается, что свидетельствует о

значимости линейного коэффициента

корреляции, а следовательно, и о

статистической существенности зависимости

между

отвергается, что свидетельствует о

значимости линейного коэффициента

корреляции, а следовательно, и о

статистической существенности зависимости

между![]() и

и![]() .

.

Данный критерий оценки значимости

применяется для совокупностей

![]() .

.

При большом числе наблюдений (![]() )

используется следующая формула

)

используется следующая формула![]() -статистики:

-статистики:

|

|

(9.26) |

Для статистически значимого линейного

коэффициента корреляции можно построить

интервальные оценки с помощью

![]() -распределения

Фишера:

-распределения

Фишера:

![]() .

.

Первоначально определяется интервальная

оценка для

![]() по

выражению

по

выражению

|

|

(9.27) |

|

где |

|

|

|

|

|

|

В случае наличия линейной и нелинейной зависимости между двумя признаками для измерения тесноты связи применяют так называемое корреляционное отношение. Различают эмпирическое и теоретическое корреляционное отношение.

Эмпирическое корреляционное отношение

рассчитывается по данным группировки,

когда![]() характеризует отклонения групповых

средних результативного показателя от

общей средней:

характеризует отклонения групповых

средних результативного показателя от

общей средней:

|

|

(9.28) |

|

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Все эти дисперсии являются дисперсиями результативного признака.

Теоретическое корреляционное отношение определяется по формуле:

|

|

(9.29) |

|

где |

|

|

|

|

|

|

![]()

![]()

Тогда

|

|

(9.30) |

,

,объясняется влиянием факторного признака.

В основе расчета корреляционного отношения лежит правило сложения дисперсий, т.е.

|

|

(9.31) |

|

|

|

|

![]()

Отсюда формула корреляционного отношения принимает вид

|

|

(9.32) |

.

.

Корреляционное отношение изменяется

в пределах от 0 до 1 (![]() ),

и анализ степени тесноты связи полностью

соответствует линейному коэффициенту

корреляции (см. табл. 9.3).

),

и анализ степени тесноты связи полностью

соответствует линейному коэффициенту

корреляции (см. табл. 9.3).

Теоретическое корреляционное отношение также может вычисляться по формуле

.

.

Корреляционное отношение является более универсальным показателем тесноты связи по сравнению с линейным коэффициентом корреляции.

Для измерения тесноты связи при множественной корреляционной зависимости, т.е. при исследовании трех и более признаков одновременно, вычисляются множественный, или совокупный, и частные коэффициенты корреляции.

Множественный коэффициент корреляции рассчитывается при наличии линейной связи между результативным и несколькими факторными признаками, а также между каждой парой факторных признаков.

Он вычисляется по формуле

|

где |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В случае оценки связи между результативным

(![]() )

и двумя факторными признаками (

)

и двумя факторными признаками (![]() )

и (

)

и (![]() )

множественный коэффициент корреляции

можно определить по формуле

)

множественный коэффициент корреляции

можно определить по формуле

|

|

(9.33) |

.

.

|

где |

|

|

Множественный коэффициент корреляции

можно рассчитать, используя парные

коэффициенты

![]() и коэффициенты регрессии в

стандартизованном масштабе (

и коэффициенты регрессии в

стандартизованном масштабе (![]() ):

):

![]()

|

где |

|

|

Множественный коэффициент корреляции

изменяется в пределах от 0 до 1 и по

определению положителен:

![]() .

.

Приближение

![]() к единице свидетельствует о сильной

зависимости между признаками. При

небольшом числе наблюдений величина

коэффициента множественной корреляции,

как правило, завышается.

к единице свидетельствует о сильной

зависимости между признаками. При

небольшом числе наблюдений величина

коэффициента множественной корреляции,

как правило, завышается.

Чтобы оценить общую вариацию результативного (моделируемого) признака в зависимости от факторных признаков, величина коэффициента множественной корреляции корректируется на основании следующего выражения:

|

|

(9.34) |

|

где |

|

|

|

|

|

|

|

|

|

|

Корректировка

![]() не производится при условии, если

не производится при условии, если

![]()

Проверка значимости коэффициента

множественной корреляции осуществляется

на основе

![]() -критерия

Фишера-Снедекора:

-критерия

Фишера-Снедекора:

|

|

(9.35) |

Гипотеза

![]() о незначимости коэффициента

множественной корреляции (

о незначимости коэффициента

множественной корреляции (![]() )

отвергается, если

)

отвергается, если![]() .

.

Оценка доверительных границ

![]() производится следующим образом:

величина

производится следующим образом:

величина![]() приравнивается к гиперболическому

тангенсу величины

приравнивается к гиперболическому

тангенсу величины![]() ,

т.е.

,

т.е.![]() ,

где

,

где

![]()

Плотность распределения

![]() является почти нормальной со средним

значением

является почти нормальной со средним

значением

|

|

(9.36) |

и дисперсией

![]()

Следовательно,

![]()

отсюда:

|

|

(9.37) |

По таблицам

![]() -преобразования

Фишера находят

-преобразования

Фишера находят![]() и

и![]() ,

т.е.

,

т.е.![]() - верхняя и нижняя границы значений

- верхняя и нижняя границы значений![]() .

.

Частные коэффициенты корреляции

характеризуют степень тесноты связи

между двумя признаками![]() и

и![]() при фиксированном значении других

(

при фиксированном значении других

(![]() )

факторных признаков, т.е. когда влияние

)

факторных признаков, т.е. когда влияние![]() исключается и оценивается связь между

исключается и оценивается связь между![]() и

и![]() в «чистом виде».

в «чистом виде».

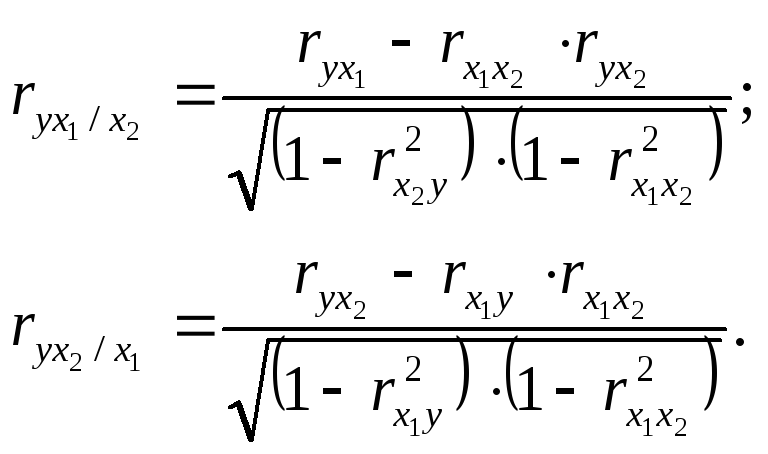

Коэффициент, в котором исключается влияние только одного факторного признака, называется коэффициентом частной корреляции первого порядка. В общем виде коэффициент корреляции первого порядка выражается так:

.

.

В случае зависимости

![]() от двух факторных признаков

от двух факторных признаков![]() и

и![]() коэффициент частной корреляции следующий:

коэффициент частной корреляции следующий:

|

|

(9.38) |

|

где |

|

|

В первом случае исключено влияние

факторного признака

![]() ,

во втором-

,

во втором- ![]() .

Значения парного и частного

коэффициентов корреляции отличаются

друг от друга, так как парный коэффициент

характеризует связь между двумя

признаками без учета влияния других

признаков, а частный - учитывает наличие

и влияние других факторов.

.

Значения парного и частного

коэффициентов корреляции отличаются

друг от друга, так как парный коэффициент

характеризует связь между двумя

признаками без учета влияния других

признаков, а частный - учитывает наличие

и влияние других факторов.

Проверка значимости и расчет доверительных

интервалов для частных коэффициентов

корреляции аналогичны расчетам для

парных коэффициентов с тем лишь отличием,

что число степеней свободы

![]() определяется как

определяется как

![]()

|

где |

|

|

Обобщенную методику корреляционного метода анализа экономических явлений и процессов можно представить блок-схемой (рис. 9.8).