Тема 7. Організація діяльності з соціальної відповідальності підприємства

1. Впровадження системи СВ в практику українських підприємств.

2. Соціальна фінансова звітність.

3. Умови та стандарти для формування соціальної фінансової звітності

1. Впровадження системи св в практику українських підприємств

Структура управління СВ на підприємстві зазвичай складається з трьох рівнів - управлінського, стратегічного і практичного:

- Голова правління (відповідає за розроблення, впровадження та затвердження політики і програм СВ на підприємстві);

- Група Стратегічного планування (розглядає питання стратегічного характеру та результати впровадження політики і програм СВ, погоджує їх);

- Група з Соціальної відповідальності (розроблення політики і програм СВ, надання звітів щодо їх виконання).

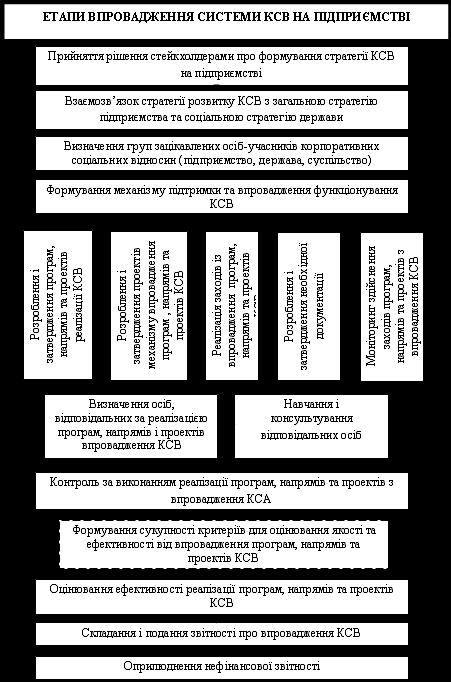

Етапи впровадження системи СВ в практику українських підприємств являє собою сукупність взаємопов’язаних складових та їх елементів, кожна з яких виконує певний склад процедур, спільний вплив яких за певних умов забезпечує досягнення мети даного механізму (див.рис.1).

Рисунок 1 – Етапи впровадження системи СВ на українських підприємствах

Щоб розробити стратегію з СВ слід необхідно:

мати сталу підтримку вищого менеджменту та власників, провідних працівників компанії;

здійснити аналіз відповідної діяльності аналогічних компаній;

підготувати матрицю програм, що пропонуються;

розробити варіанти можливих заходів/ партнерів/ресурсів;

виробити, сформулювати, обґрунтувати ключові сфери у внутрішній та зовнішній КСВ, які збігаються з бізнес стратегією конкретної компанії.

Стратегія з СВ має базуватися на врахуванні специфіки зовнішнього бізнес оточення та соціального середовища (велике місто або селище тощо), напрямку діяльності та масштабі компанії. Вона може містити заходи з підтримки освіти, інвестицій у людський капітал безпосередньо у компанії або підвищення кваліфікації для тих, хто не є працівниками, проте є важливими групами для організації. Також це можуть бути екологічні програми, заходи у сфері збереження здоров`я, співпраця з місцевими/локальними громадськими організаціями, місцевим самоврядуванням тощо.

Організація СВ може здійснюватися через створені на підприємстві Центри соціальних програм. Для цього у структурі підприємстві необхідно здійснити зміни. На деяких підприємствах створюється головний офіс з метою контролю заходів із соціальної відповідальності. Можливо призначити виконавчого директора з програм СВ, який нестиме загальну відповідальність за розробку, розвиток, управління програмами та персоналом.

У закордонних компаніях є досвід створення Комітету з питань впровадження СВ, який уповноважений обговорювати та реалізовувати головні напрямки діяльності з КСВ, включаючи задоволення споживачів, бізнес етику, виконання законів та правил, захист навколишнього середовища та залучення громадськості.

Якщо до складу корпорації входить кілька підрозділів, то призначаються менеджери з управління СВ у філіях та дочірніх компаніях з метою дотримання єдиних стандартів поведінки компанії та її представництв.

Посада менеджера з соціальних програм є відносно новою на підприємствах України. Основною вимогою до компетенції таких менеджерів є розуміння важливості їх ролі у якості сполучних ланок між компанією та її клієнтами.