1.4 Анализ движения денежных средств ип Кузнецова с.А.

Основными задачами анализа движения денежных средств являются:

– контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

– своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

– диагностика состояния абсолютной ликвидности предприятия;

– прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

– способствование грамотному управлению денежными потоками предприятия.

Анализ денежных средств включает в себя:

– анализ движения денежных средств

– анализ эффективности использования денежных средств на основе анализа платежеспособности и ликвидности баланса.

Анализ движении денежных средств дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов [10].

Расчет денежного потока дает возможность оценивать платежеспособность предпринимателя, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

В результате структурного анализа выясняется:

– какой вид деятельности вызвал преобладающие поступления денежных средств и для какого вида деятельности в основном расходовались денежные средства;

– по каким видам деятельности поступления и выбытия денежных средств в наибольшей степени выросли (уменьшились) по сравнению с предыдущим периодом.

Денежный поток - деньги, поступающие в компанию от продаж и из других источников, а также деньги, затрачиваемые компанией на закупки, оплату труда.

Анализ движения денежных средств представлен в таблице 9.

Таблица 9 - Динамика притока и оттока денежных средств ИП Кузнецова С.А.

|

Показатель |

2011 г. |

2012 г. |

Абсолютное изменение, тыс. руб. |

Темп динамики, % |

|

Остаток денежных средств на начало периода, тыс. руб. |

3138 |

760 |

-2378 |

24 |

|

Приток денежных средств, всего, тыс. руб. |

352012 |

368798 |

16786 |

105 |

|

По текущей деятельности в том числе, тыс. руб.: |

352012 |

368798 |

16786 |

105 |

|

- средства, полученные от покупателей и заказчиков; |

352012 |

368798 |

16786 |

105 |

|

Отток денежных средств, всего, тыс. руб. |

348010 |

367789 |

19779 |

106 |

|

По текущей деятельности в том числе, тыс. руб.: |

348010 |

367789 |

19779 |

106 |

|

- оплата приобретенных товаров, услуг |

329567

|

349111

|

19544

|

106 |

|

- оплата труда |

7917 |

7881 |

-36 |

99 |

|

- уплата налогов и сборов |

2690 |

2582 |

-108 |

96 |

|

- прочие расходы |

7836 |

8215 |

379 |

105 |

|

Остаток денежных средств на конец периода, тыс. руб. |

7140 |

1769 |

-5371 |

25 |

Остаток денежных средств на начало анализируемого периода составлял 760 тыс. руб., что на 5371 тыс. руб. меньше по сравнению с 2011 г. или на 75 %.

Произошло снижение остатка денежных средств на начало периода на 76 % , или 2378 тыс. руб.

Изменение связано с отпуском товара покупателям на реализацию перед новогодними праздниками и вложением денежных средств в конце декабря 2012 г. на закупку товаров для дальнейшей продажи в первые дни января 2013 г., поставщики Санкт- Петербурга начинают работу с 11 января, что не выгодно для ИП Кузнецова С.А. В данный период зимних каникул продукты питания пользуются спросом предприятиями общественного питания (столовыми, барами, ресторанами), а так же розничными магазинами и прочие частными предпринимателями.

Движения денежных средств по инвестиционной и финансовой деятельности не было.

По текущей деятельности общий приток денежных средств составил 368798 тыс. руб., что на 16786 тыс. руб. или на 5 % больше, чем за аналогичный период 2011 г. К текущей деятельности относятся поступления от покупателей за проданный товар, иными видами деятельности предприниматель не занимается.

От покупателей и заказчиков было получено на 5 % больше денежных средств, чем за 2011 г. Сумма поступлений составила 368798 тыс. руб.

На протяжении всей своей торговой деятельности ИП Кузнецов С.А. постоянно анализирует вою клиентскую базу для успешного сотрудничества в дальнейшем. В связи с увеличением фирм неплательщиков и покупателей с низкой платежеспособностью ИП Кузнецовым С.А. было принято решение вменить в обязанности менеджеров по продажам ежедневный контроль за поступлением оплаты за отпущенный товар, ведение устных и письменных переговоров в виде претензий, составление отчетов о планировании денежных притоков для рационального их использования при оплате поставщикам.

Общий отток денежных средств в 2012 г. составил 367789 тыс. руб. Он увеличился по сравнению с 2011 г. на 19779 тыс. руб. или на 6 %. Основной статьей денежного оттока является оплата за товар поставщикам и производителям продукции.

В 2012 г. на приобретение товаров, сырья и других оборотных активов было направлено 349111 тыс. руб., т.е. на 6 % больше, чем в 2011 г.

На увеличение оттока денежных средств повлиял закуп товара в конце года, изменение цен в целом за 2012 г. в связи с инфляцией.

На 4 % снизился отток денежных средств, направленный на оплату труда. В 2012 г. на эти цели было потрачено 7881 тыс. руб. Данное изменение произошло с сокращением численности работников и совмещении должностных обязанностей.

Так же в связи с уменьшением фонда оплаты труда произошло сокращение начислений по налогам от заработной платы.

На уплату налогов и сборов в 2012 г. направлено 2582 тыс. руб., что на 108 тыс. руб. меньше, чем в 2011 г.

За 2012 г. произошло увеличение оттока денежных средств на прочие расходы на 5 %. Их сумма за 2012 г. составила 8215 тыс. руб. Сюда, в частности, относятся суммы, перечисленные со счета предпринимателя, выданные из кассы в течение 2012 г., но связанные с текущей деятельностью.

К таким суммам относятся денежные средства выданные на командировочные расходы, на содержание арендованного автотранспорта, уплата налогов фиксированных платежей индивидуального предпринимателя и другие перечисления.

Остаток денежных средств на конец анализируемого периода на 75 % меньше, чем за аналогичный период предыдущего года, т.к. в предыдущем периоде расходов по текущей деятельности было меньше, чем доходов, их остаток на конец 2012 г. составил 1769 тыс. руб., что на 5371 тыс. руб. меньше чем в 2011 г.

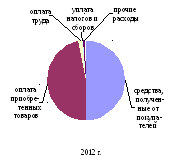

Приток и отток денежных средств представлены на рисунке 2.

Рисунок 2 - Приток и отток денежных средств

Поступление денежных средств состоит из средств, полученных от покупателей и заказчиков, в структуре притока денежных средств он составляет 100 % как в 2011 г. так и в 2012 г.

Выбытие денежных средств предпринимателя в 2011 г. на 94,7 % составляет оплата за приобретенные товары, в 2012 г. показатель увеличился на 0,2 % и составляет 94,9 %.

Прочие расходы в 2011 г. составили 2,3 % , в 2012 г. прочие расходы к общему оттоку денежных средств предпринимателя составили 2,2 %.

Расходы на оплату труда в 2011 г. составляли 2,3 %, в 2012 г. показатель снизился на 0,1 % к общему оттоку денежных средств предпринимателя и составил 2,1 %. Аналогичное снижение расходов на уплату налогов и сборов в 2012 г. на 0,07 % в сравнении с 2011 г. где данный показатель составлял 0,77 % к общему оттоку денежных средств.

Эффективность работы предпринимательской деятельности зависит от многих факторов, которые можно разделить на внешние, оказывающие влияние вне зависимости от интересов предпринимателя (налоги, инфляция, рост цен на закупаемую продукцию, повышение коммунальных платежей) и внутренние, на которые предприниматель может и должен активно влиять (привлечение к сотрудничеству наиболее выгодных поставщиков, заинтересованность в предлагаемом товаре покупателей, постоянная работа с дебиторской задолженностью, оптимизация расходов).

Внешним проявлением финансовой устойчивости выступает платежеспособность.

Ключевым фактором прочности финансового положения предпринимателя является способность своевременно платить по своим обязательствам.

В ходе анализа ликвидности баланса использованы следующие данные:

– А1- наиболее ликвидные активы;

– А2- быстро реализуемые активы;

– А3- медленно реализуемые активы;

– П1- наиболее срочные обязательства;

– П2- краткосрочные пассивы;

– П3- долгосрочные пассивы.

Данные по деятельности ИП Кузнецова С.А. сгруппированы по активу и пассиву в таблицу 10.

Таблица 10 − Анализ ликвидности баланса ИП Кузнецова С.А. на конец 2012 года

В тысячах рублей

|

Актив |

На конец 2010 года |

На конец 2011 года |

На конец 2012 года |

Пассив |

На конец 2010 года |

На конец 2011 года |

На конец 2012 года |

Платежный излишек (+) или дефицит (–) |

||

|

на конец 2010 года |

на конец 2011 года |

На конец 2012 года |

||||||||

|

(А1) |

3138 |

760 |

971 |

(П1) |

18238 |

23719 |

26749 |

-15100 |

-22959 |

-25778 |

|

(А2) |

13323 |

18567 |

21003 |

(П2) |

1275 |

3524 |

2302 |

+12048 |

+15043 |

+18701 |

|

(А3) |

9552 |

14416 |

13577 |

(П3) |

6500 |

6500 |

6500 |

+3052 |

+7916 |

+7077 |

|

Итого текущие активы |

26013 |

33743 |

35551 |

Итого внешние обяза-тельства |

26013 |

33743 |

35551 |

- |

- |

- |

|

Всего |

26013 |

33743 |

35551 |

Всего |

26013 |

33743 |

35551 |

− |

− |

− |

Баланс ИП Кузнецова С.А. не является абсолютно ликвидным, так как предприниматель на конец 2012 г. испытывает недостаток наиболее ликвидных активов в сумме 25778 тыс. руб., необходимых для покрытия наиболее срочных обязательств, то есть денежных средств и краткосрочных финансовых вложений на 31.12.2012 не достаточно для погашения краткосрочной кредиторской задолженности.

Для анализа платежеспособности можно рассчитать коэффициенты ликвидности. Финансовые коэффициенты ликвидности приведены в таблице 11.

Таблица 11 − Расчет показателей ликвидности баланса предпринимателя на конец 2012 года

|

Показатель |

Нормативные значения |

2010 год |

2011 год

|

2012 год |

|

1 Денежные средства и краткосрочные финансовые вложения, тыс руб. |

Х |

3138 |

760 |

971 |

|

2 Дебиторская задолженность, тыс руб. |

Х |

13323 |

18567 |

21003 |

|

3 Оборотные активы, тыс руб. |

Х |

26013 |

33743 |

35551 |

|

4 Кредиторская задолженность, тыс руб. |

Х |

12723 |

17188 |

18895 |

|

5 Краткосрочные кредиты и займы, тыс руб. |

Х |

1275 |

3524 |

2302 |

|

6 Краткосрочные обязательства (стр.4 + стр.5) |

Х |

13998 |

20712 |

21197 |

|

7 Общий коэффициент покрытия (стр.3/стр.6) |

1…2 |

1,86 |

1,63 |

1,68 |

|

8 Коэффициент срочной ликвидности [(стр.1 + стр.2)/стр.6] |

≥ 1 |

1,18 |

0,93 |

1,04 |

|

9 Коэффициент абсолютной ликвидности (стр.1/стр.6) |

≥ 0,2 …0,25 |

0,22 |

0,04 |

0,05 |

На конец года для погашения каждого рубля текущих обязательств могло быть мобилизовано 1 р. 68 к. оборотных активов. ИП Кузнецов С.А. платежеспособен, у него достаточно средств для того, что бы погасить свои краткосрочные обязательства и продолжать хозяйственную деятельность.

За отчетный год за счет денежных средств и краткосрочных финансовых вложений, и при условии своевременного расчета с дебиторами, предприниматель мог полностью погасить свои краткосрочные обязательства. Для получения лучшего результата необходимо постоянно работать с дебиторами, вплоть до создания штатной единицы по взысканию задолженности за отгруженный товар, чтобы обеспечить возможность более быстрого обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов со своими поставщиками.

На 31.12.2012 только 5 % краткосрочных обязательств предприниматель мог погасить за счет денежных средств и краткосрочных финансовых вложений. В целом за 2 года коэффициент абсолютной ликвидности значительно снизился на 17 пунктов (0,22 – 0,05). Это отрицательная тенденция и дает ответ на вопрос, какую часть краткосрочных долгов предприниматель был способен оплатить на дату составления баланса.

Кроме рассмотренных показателей на практике используются также группа показателей платежеспособности, рассчитываемых как отношение поступлений и платежей. Данный расчет представлен в таблице 10.

Таблица 10 – Расчет коэффициентов платежеспособности

В тысячах рублей

|

Показатель |

2011 г. |

2012 г. |

Отклонение |

|

1 Остатки денежных средств на начало года |

3138 |

760 |

-2378 |

|

2 Приток денежных средств |

352012 |

368798 |

16786 |

|

3 Отток денежных средств |

348010 |

367789 |

19779 |

|

4 Коэффициент платежеспособности (стр.1+стр. 2/стр.3) |

1,02 |

1,01 |

(-0,01) |

Расчет данного коэффициента полезен для того, чтобы показать, насколько при неблагоприятных условиях могут сократиться поступления денежных средств, чтобы при этом можно было осуществить необходимые платежи.

При сокращении денежных поступлений на 1% предприниматель сможет обеспечить текущие платежи.

Анализ денежных притоков и оттоков чрезвычайно важен для оценки деятельности предпринимателя. Для эффективного управления финансовыми потоками большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести деятельность к банкротству, и чем быстрее темпы ее развития, тем больше риск остаться без денег. С другой стороны, чрезмерное накопление денежных средств не является показателем благополучия, так как предприниматель теряет прибыль, которую мог бы получить. Это приводит к «омертвлению» капитала и снижает эффективность его использования