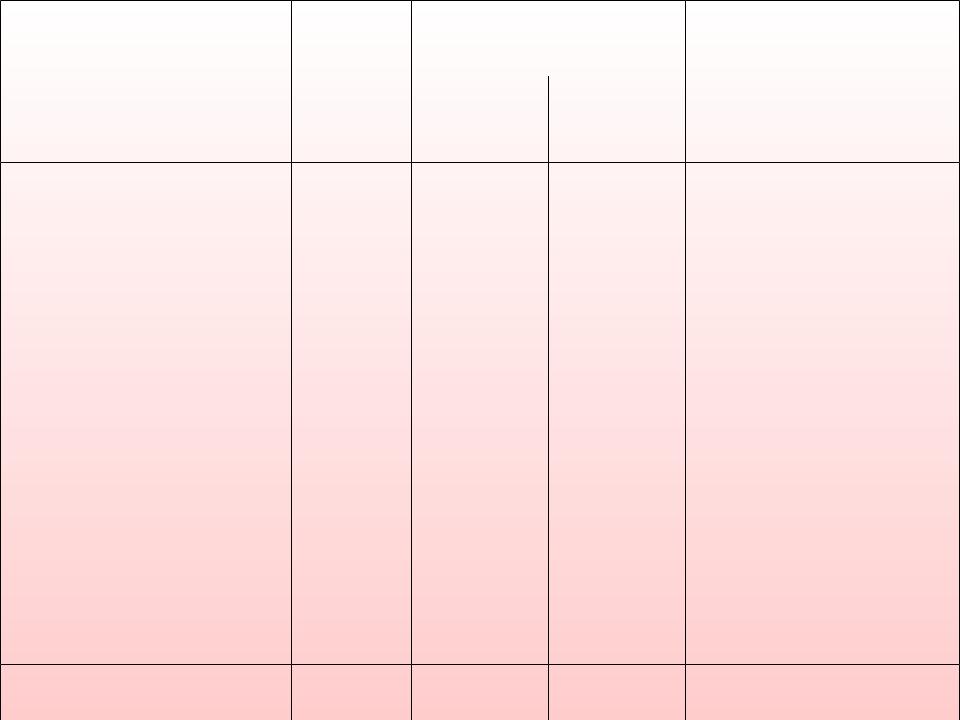

Фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат на количество изготовленной по этому заказу продукции. Из карточки учета затрат на конкретный заказ (табл. 4.5) определяем себестоимость одного изделия, которая составила 38 470.

Разделив сумму по каждой статье калькуляции на количество выпуска, получим постатейную сумму затрат на одно изделие (табл. 4.6).

Таблица. 4.5. Карточка учета производства Счет 20 «Основное производство»

Количество 10 шт.. руб

Статьи |

|

|

Дебет |

|

|

калькуляции |

|

|

|

|

|

|

|

Затраты на изготовление |

|

||

|

январь |

февраль |

Итого |

||

|

|

|

|

|

затрат |

|

Цех |

Цех |

Цех |

Цех |

|

|

1 |

2 |

1 |

2 |

|

Материалы |

|

|

|

|

|

Основные |

15 500 |

- |

35 200 |

80 000 |

130 700 |

Вспомогатель- |

- |

- |

- |

5000 |

5000 |

ные |

|

|

|

|

|

Транспортно- |

250 |

- |

1800 |

3500 |

5550 |

заготовитель- |

|

|

|

|

|

ные расходы |

|

|

|

|

|

Заработная |

20 500 |

- |

26 611 |

25 611 |

72 111 |

плата |

|

|

|

|

|

производствен- ных рабочих

|

|

|

кредит |

|

|

|

списания |

|

|

М Возв |

м |

Возвр |

Себесто |

|

е |

ратн |

е |

атные |

имость, |

с |

ые |

с |

отхо- |

выпуск |

я |

отхо |

я |

ды, |

|

ц |

ды |

ц |

брак |

|

1 800 2 1000 128 900

5000

5550

72 111

Статьи |

Дебет |

калькуляции |

|

Затраты на изготовление

Январь |

Февраль |

Итого |

М |

Возврат- |

||

|

|

|

|

затрат |

Е |

ные |

|

|

|

|

|

С |

отходы |

|

|

|

|

|

Я |

|

Цех |

Цех |

Цех |

Цех |

|

Ц |

|

1 |

2 |

1 |

2 |

|

|

|

Отчисления |

7 995 |

- |

10 378 |

9 750 |

28 123 |

на |

|

|

|

|

|

социальные |

|

|

|

|

|

нужды |

|

|

|

|

|

Расходы на |

16 |

- |

21 288 |

20 000 |

57 688 |

содержание и |

400 |

|

|

|

|

эксплуатацию |

|

|

|

|

|

оборудования |

|

|

|

|

|

Общепроизво |

10 |

- |

13 305 |

12 500 |

36 055 |

дственные |

250 |

|

|

|

|

расходы |

|

|

|

|

|

Кредит

Списание

М |

Возврат- |

Себесто- |

Е |

ные |

имость, |

С |

отходы. |

выпуск |

брак |

|

|

Я |

|

|

|

|

|

Ц |

|

|

28 123

57 688

36 055

Статьи |

дебет |

Кредит |

калькуляции |

|

|

|

Затраты на изготовление |

Списания |

Январь |

Февраль |

Итого |

М |

Возвратны |

М |

Возвратн |

Себесто |

||

|

|

|

|

затрат |

е |

е отходы |

е |

ые |

имость, |

|

|

|

|

|

с |

|

с |

отходы, |

выпуск |

|

|

|

|

|

я |

|

я |

брак |

|

Цех |

Цех |

Цех |

Цех |

|

ц |

|

ц |

|

|

|

|

|

|

|

|

||||

1 |

2 |

1 |

2 |

|

|

|

|

|

|

Общехозяйс |

14 350 |

- |

18 627 |

17 500 |

50 477 |

50 477 |

твенные |

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

Потери от |

- |

- |

800 |

- |

800 |

800 |

брака |

|

|

|

|

|

|

Итого |

85 245 |

- |

128 |

173 250 |

386 |

386 704 |

|

|

|

009 |

|

504 |

|

Таблица. 4.6 Фактическая (отчетная) калькуляция себестоимости Фотоаппаратов по предприятию за февраль 2001 г.,

Количество 10 штук, руб.

Статьи калькуляции Затраты на |

Затраты на выпуск |

Результат |

|

выпуск 10 |

одного фотоаппарата |

|

|

штук |

|

|

|

|

По отчету |

По плану |

экономия перерасход |

1 |

Материалы |

130 700 |

13 070 |

13 500 |

430 |

- |

|

основные |

|

|

|

|

|

2 |

Возвратные отходы |

(-) 1800 |

(-) 180 |

(-) 100 |

(+) 80 |

- |

3 |

Материалы за |

128 900 |

12 890 |

13 400 |

510 |

- |

|

вычетом отходов |

|

|

|

|

|

4 |

Вспомогательные |

5000 |

500 |

250 |

- |

250 |

|

материалы |

|

|

|

|

|

5 |

Транспортно- |

5550 |

555 |

560 |

5 |

- |

|

заготовительные |

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

Статьи калькуляции |

Затраты |

Затраты на выпуск |

Результат |

||

|

|

на выпуск |

одного фотоаппарата |

|

|

|

|

|

10 штук |

|

|

|

|

|

|

|

По отчету |

По плану |

экономия |

перерасход |

6 |

Заработная плата |

72 111 |

7211 |

7400 |

189 |

- |

|

производственных |

|

|

|

|

|

|

рабочих |

|

|

|

|

|

7 |

Отчисления на |

28 123 |

2812 |

2886 |

74 |

- |

|

социальные нужды |

|

|

|

|

|

8 |

Расходы на |

57 688 |

5769 |

5920 |

151 |

- |

|

содержание и |

|

|

|

|

|

|

эксплуатацию |

|

|

|

|

|

|

оборудования |

|

|

|

|

|

9 |

Общепроизводственн |

36 055 |

3605 |

3700 |

95 |

- |

|

ые расходы |

|

|

|

|

|

10 |

Общехозяйственные |

50 477 |

5048 |

5180 |

132 |

- |

|

расходы |

|

|

|

|

|

11 |

Потери от брака |

800 |

80 |

- |

- |

80 |

|

Итого |

384 704 |

38 470 |

39 296 |

1156 |

330 |

Попередельный метод учета и калькулирования себестоимости применяется в химической и металлургической отраслях промышленности. В ряде отраслей лесной и пищевой промышленности, а также в производствах с комплексным использованием сырья.

При попередельном методе чета затраты на производство продукции учитываются по цехам (переделам, фазам, стадиям) и статьям расхода. Рассмотрим попередельный метод учета и калькулирования себестоимости продуции на условном примере.

Используются 2 варианта.

По первому варианту себестоимость каждого передела калькулируется только в части затрат на обработку. По второму- калькулирование себестоимости осуществляется по каждому переделу с учетом переходящих затрат по себестоимости сырья и материалов с предыдущего передела. Такой вариант метода учета и калькулирования себестоимости называется полуфабрикатным. Второй вариант калькулирования по каждому переделу предусматривает использование счета 21 « Полуфабрикаты собственного производства», когда цехи первых переделов дают на склад полуфабрикаты, которые отпускаются со склада следующему переделу. Себестоимость готовой продукции складывается из себестоимости полуфабрикатов предшествующих стадий обработки и затрат последнего передела, т.е одни и те же затраты повторяются в себестоимости полуфабрикатов несколько раз.

Такое наслоение затрат называется внутризаводским оборотом, который и подлежит исключению при суммировании затрат по предприятию в целом ( см. расчет условного примера).

1-й передел

2-й передел

3-й передел

Стоимость сырья- 15 млн руб.

Стоимость обработки- 10 млн руб.

Итого- 25 млн руб.

Стоимость обработки- 7 млн руб.

Стоимость обработки- 10 млн руб.

Затраты

по

предприятию в целом

42 млн руб.

Изготовлено 20 шт.

Себестоимость единицы про- дукции

2100 тыс. руб.

(42 млн руб./ /20 шт.)

Рис. 4.7. Формирование затрат на производство

Себестоимость продукции по переделам составляет:

1-й передел (цех) --- 25 000 тыс. руб./ 20 шт. = 1250 тыс. руб.

2-й передел |

---- 7000 тыс. руб. / 20 шт. = 350 тыс. руб. |

3-й передел |

---- 10 000 тыс. руб. / 20 шт. = 500 тыс. руб. |

Итого |

------ 42 000 тыс. руб. / 20 шт. = 2100 тыс. руб. |

Фактическая себестоимость единицы продукции = = 42 000 / 20 = 2100 тыс. руб.

Второй вариант.

Согласно примеру по счету 20 «Основное производство» затраты составят:

( 25 млн руб. + 32 млн руб. + 42 млн руб. )= 99 млн руб., а внутризаводской оборот

- 57 млн руб. ( 25 + 32).

Таким образом, продукция первого передела будет реализовываться на сторону с учетом себестоимости в 25 млн руб., продукция второго передела- с учетом производственной себестоимости в 32 млн руб. и на конечном этапе производственная себестоимость составит 42 млн руб

4.4. Разработка сметы затрат на производство и реализацию продукции

Смета затрат на производство и реализацию продукции оставляется с целью определения общей суммы затрат предприятия ( по экономическим элементам) и взаимной увязки этого раздела с другими разделами бизнес- плана предприятия.