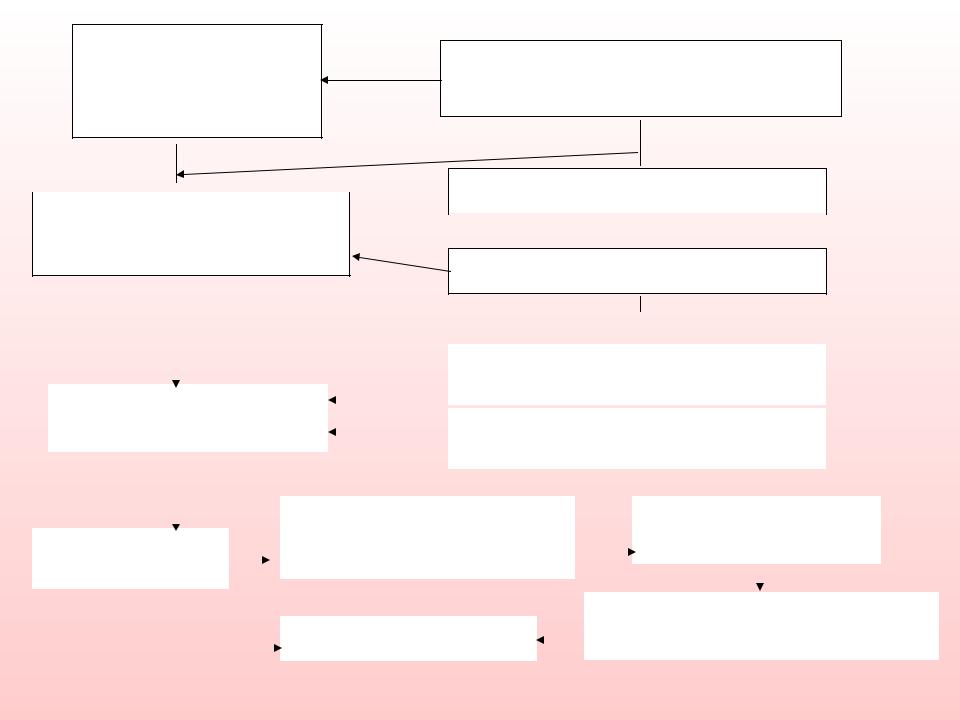

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)

Себестоимость проданных товаров, продукции, работ, услуг

Коммерческие расходы Валовая прибыль (брутто-

Коммерческие расходы Валовая прибыль (брутто-

прибыль)

Управленческие расходы

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операционные доходы |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и расходы |

|

|

||||||||

|

Прибыль (убыток) |

|

|

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

Внереализационные доходы |

|

|

|||||||||||||||||||

|

от Продаж |

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

||||||||||||||||||||

|

|

|

|

|

|

|

|

и расходы |

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Корректировка прибыли |

|

|

|

|

|

|

|

Налогооблагаемая |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

Балансовая |

|

|

|

|

|

|

|

|

|

|

|

|

прибыль |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

в целях налогообложения |

|

|

|

|

|

|

|

|

|||||||||||

|

прибыль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Налоги и прочие обязательные |

||||||||

|

|

|

|

|

|

|

|

Чистая прибыль |

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

платежи в бюджет |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 4.19 Механизм формирования показателей прибыли(согласно Ф № 2 «Отчет о прибылях и убытках»)

4.6. Показатели рентабельности продукции, производства, капитала, продаж

•Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов.

•В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет включают чистую прибыль) или к затраченных средствам, или к выручке от реализации, или к активам предприятия.

•Показатели рентабельности можно подразделить на следующие основные группы (таблица 4.8 )

Таблица 4.8 Показатели рентабельности

Показатель

рентабельности

Рентабельность Отдельных видов продукции, всей товарной продукции и производства

Рентабельность

реализации

(продаж)

Формула счета

(Прибыль в расчете на единицу продукции / Себестоимость единицы продукции) 100%

(Прибыль в расчете на товарный выпуск / Себестоимость товарной продукции)* 100%

(Балансовая (чистая) прибыль / Сумма основных производственных фондов и материальных оборотных средств)* 100%

(Прибыль от реализации продукции / Выручка от реализации) *

*100%

назначение

Характеризует

прибыльность

различных видов продукции, всей товарной продукции рентабельность (доходность) предприятия

Показывает, какой процент прибыли получает предприятие с каждого

рубля реализации

Показатель

рентабельности

Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов

Рентабельность

собственного

капитала

Формула счета

(Прибыль / Текущие активы)* 100% (Прибыль / Совокупные активы) * *100%

(Прибыль / Чистые активы) .* 100%

(Балансовая (чистая) прибыль / Собственный капитал)* 100%

назначение

Характеризует отдачу, которая приходится на рубль соответствующих активов

Характеризует прибыль, которая приходится на рубль собственного капитала, в том числе после уплаты налогов и процентов

за кредит

Наиболее часто используется показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации. Взаимосвязь этих показателей отравлена на рис. 4.20-4.23.

|

Рента- |

|

бельность |

|

оборота |

|

(рента- |

|

бельность |

Рентабель- |

реали- |

зованной |

|

ность |

продукции |

капитала |

|

(Рентабель- |

|

ность |

Оборачи- |

активов) |

ваемость |

|

активов |

Прибыль

(убыток)

Выручка от реализации

Выручка от реализации

Совокупные

активы

Выручка от реализации

-

Издержки

-

Налоги

Цена единицы продукции

х

количество

Основной

капитал

+

оборотный

капитал

Рис. 4.20. Взаимосвязь показателей рентабельности активов предприятия

• Рентабельность капитала =( Результат (прибыль или убыток) / Средняя сумма совокупных активов )* 100

•Рентабельность оборота =(Результат (прибыль или убыток) / Выручка от реализации) * 100

•

Оборачиваемость активов =(Выручка от реализации / Средняя сумма совокупных активов) * 100

В Аналитической работе часто полную сумму Активов заменяют на стоимость текущих активов и анализируют рентабельность использования последних.

Рис. 4.21 Схема взаимосвязи показателей рентабельности чистых активов

Коэффициент оборачиваемости Рентабельность чистых активов чистых активов

Рентабельность

собственного

капитала

Чистые активы / собственный капитал

Оценивает решения, связанные с выбором источников

финансирования фирмы

Рентабельность реализации

Показывает эффективность основной деятельности предприятия (фирмы)

Рис. 4.22 Схема взаимосвязи показателей рентабельности собственности капитала

Цена за единицу |

|

|

|

продукции |

Выручка от |

|

|

|

|

|

|

|

реализации |

|

|

Количество |

|

|

|

|

Валовая |

|

|

|

моржа |

|

|

|

|

Прибыль |

Рентабельность |

|

Постоянные |

|

|

|

Прибыль от |

реализации |

|

|

затраты |

||

|

реализации |

|

|

Средние |

|

|

|

|

|

|

|

переменные |

|

|

|

затраты на |

|

|

|

единицу |

|

|

|

|

Переменные |

|

|

Количество |

затраты |

|

|

|

|

|

Рис. 4.23 Рентабельность реализации (продаж)