ФЕДЕРАЛЬНОЕ АГЕНТСТВО МОРСКОГО И РЕЧНОГО ТРАНСПОРТА Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

“Государственный университет морского и речного флота имени адмирала С.О. Макарова” Колледж ГУМРФ

Курсовой проект

ПМ.03. Анализ процесса и результаты деятельности структурного подразделения МДК.03.01. Основы управления структурным подразделением

Тема: Издержки морского транспорта. Рейсовые,текущие и др. виды расходов морского предприятия.

Студента Самуйлова Ростислава Валерьевича

3 курса группы 311см

отделения судомеханического Специальности 180405

Руководитель_______________

___________________________

Дата сдачи:_________________

Дата защиты:_______________

Оценка:____________________

Подпись руководителя:_______

Для производства конкурентоспособной продукции предприятие вкладывает средства в производственные факторы. При приобретении предприятием оборудования, инструмента, материалов денежные средства на покупки составляют расходы или затраты предприятия. Выплаты денег из кассы или банковского счета в этом случае носит название платежа.

Когда говорят об использовании производственных факторов, речь идет об издержках производства.

^ Издержки предприятия - это денежное выражение использования производственных факторов для выпуска и реализации продукции, оказания услуг.

В рыночной экономике различают явные (бухгалтерские), вмененные и безвозвратные издержки. Денежные расходы на оплату труда, приобретение сырья и материалов, амортизацию основных фондов и другие, необходимые для осуществления производства и реализации продукции, составляют явные издержки предприятия. Поскольку они рассчитывайся на основе финансовых отчетов, их называют еще бухгалтерскими. Совокупность всех явных издержек образует себестоимость продукции, а разница между ценой реализации и себестоимостью - прибыль.

Затраты на использование какого-то фактора производства, измеренные, с точки зрения наилучшего их альтернативного использования, называются временными издержками.

^ Вмененные издержки появляются только тогда, когда есть альтернативные варианты. Эти издержки, не всегда хорошо просматриваются, но их целесообразно принимать в расчет при принятии экономических решений.

Обратная картина с безвозвратными издержками, то есть ранее произведенными и невозместимыми. Они никак не могут повлиять на экономическое решение предприятия.

Одни составляющие издержек производства используются предприятием постоянно, независимо от объема и структуры производства и реализации. Примером может служить оплата штатных работников (штат управления), аренда помещений. То же самое можно сказать об амортизации основных фондов, возмещении банковского кредита и др. издержки, связанные с использованием производственных факторов, величина которых не зависит от объема производимой продукции, называютсяпостоянными.

Помимо постоянных издержек, предприятия несут и переменные, которые меняются вместе с объемом выпуска продукции. К ним относятся затраты на оплату труда рабочих, материальных составляющих продукции и услуг, технологической энергии и топлива. Издержки, связанные с использованием производственных факторов величина которых определяется изменениями объема производимой продукции называются переменными.

Различия между постоянными и переменным издержками являются базой для разграничения двух временных интервалов деятельности предприятия: краткосрочного и долгосрочного. На

протяжении краткосрочного периода предприятие не в силах изменить его производственную мощность. Оно увеличивает или уменьшает объем привлеченных материальных и трудовых ресурсов и тем самым изменяет объемы выпуска продукции. В этом периоде выпуск продукции проистекает исключительно от изменения переменных затрат. Количество постоянных затрат остается неизменным.

В долговременном периоде объем выпуска осуществляется с использованием всей производственной мощности предприятия, включая дополнительно созданные. В этом случае все факторы производства рассматриваются как переменные.

В сумме постоянные (FC) и переменные издержки (VC ант. variable cost) составляют общие или валовые издержки

^ Безвозвратные издержки представляют собой ранее произведенные и невозместимые даже в случае прекращения предприятием своей деятельности в этой сфере.

Большое значение для определения объема производства, способного обеспечить прибыль предприятию, имеет расчет предельных издержек.

Дополнительные издержки, связанные с увеличением выпуска продукции на

одну единицу, называются предельными (

). Поскольку постоянные издержки не меняются с изменением объема выпуска продукции, уровень и динамика предельных издержек определяются лишь переменными издержками. Следовательно, мы можем записать предельные издержки как

). Поскольку постоянные издержки не меняются с изменением объема выпуска продукции, уровень и динамика предельных издержек определяются лишь переменными издержками. Следовательно, мы можем записать предельные издержки как

где

- прирост объема выпуска продукции.

- прирост объема выпуска продукции.

Средине издержки являются издержками на единицу выпуска продукции. Различают три вида таких издержек: средние валовые, средние постоянные, средние переменные.

^ Средние валовые издержки (Scp) представляют собой частное отделения валовых издержек на объём выпуска продукции (Scp /Q).

Средние постоянные издержки (AFC) соответственно равны - FC/Q , а средние переменные - (AVC) - VC/Q

Сравнивая средние валовые издержки с ценой продукции, можно определить прибыльность производства продукции.

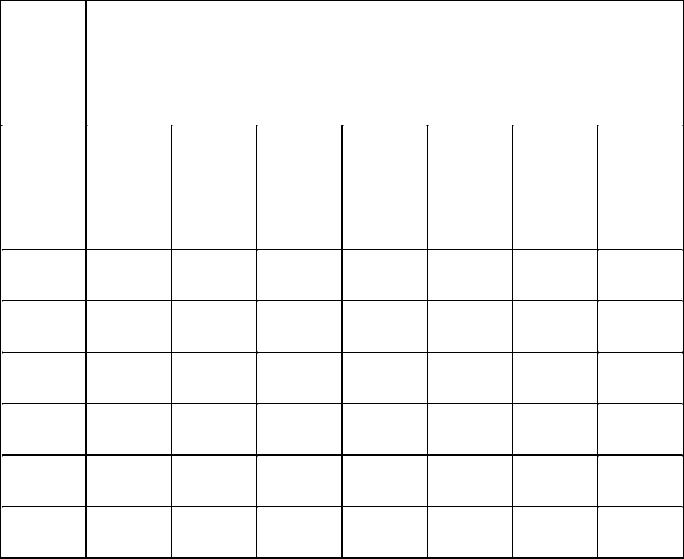

Пример расчета количественной величины различных видов издержек производства приведён в табл. 1.1.

1.1. Издержки предприятия, их сущность и структура

^ Таблица 1.1. Расчет различных видов издержек производства.

Объем |

|

|

|

|

|

|

|

|

|

|

|

|

|

продукции |

Издержки |

|

|

|

|

|

|

|

|

|

|

|

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

Q |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Постоянны |

|

Переменн |

|

Валовые. |

|

Предельн |

|

Средние |

|

Средние |

|

Средние |

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

||||||

|

е |

|

ые, |

|

ТС: |

|

ые, |

|

постоянны |

|

переменн |

|

валовые, |

|

FC |

|

VC |

|

|

|

МС |

|

еAFC |

|

ые AVC |

|

АТС |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

100 |

|

0 |

|

100 |

|

- |

|

- |

|

- |

|

- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

100 |

|

75 |

|

175 |

|

75 |

|

100 |

|

75 |

|

175 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

100 |

|

110 |

|

210 |

|

35 |

|

50 |

|

55 |

|

105 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

100 |

|

130 |

|

230 |

|

20 |

|

33,3 |

|

43,3 |

|

76,6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

100 |

|

160 |

|

260 |

|

30 |

|

25 |

|

40 |

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

100 |

|

210 |

|

310 |

|

50 |

|

20 |

|

42 |

|

62 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рассмотренные понятия и веды издержек производства находят применение в предпринимательской деятельности и при разработке бизнес-планов,

экономическом обосновании проектов и проведении финансового анализа.

В хозяйственной же практике и законодательных актах нашей страны для определения величины издержек производства часто используют термин "себестоимость". Себестоимость соответствует рассмотренному понятию явные (бухгалтерские) издержки производства. Поэтому необходимо более подробно остановиться на затратах производства, включаемых в себестоимость продукции.

^

1.2. Себестоимость как комплексный экономический показатель работы предприятий морского транспорта

Стоимость продукта (продукции) определяется количеством труда, затраченного обществом на его (ее) изготовление. Количество затраченного общественного труда измеряется в денежной форме, следовательно, и стоимость, определяется этими затратами, выражается в денежной форме. Совокупные затраты общественного труда на производство продукции образуют стоимость.

Стоимость продукта (продукции) включает в себя три составные части

где С - стоимость израсходованных средств производства, воплощающих в себе

прошлый труд;

V - стоимость вновь затраченного труда;

m- прибавочная стоимостьстоимость прибавочного продукта (чистый

доход общества).

Себестоимость включает в себя только стоимость израсходованных средств производства и труда; в нее не входит прибавочная стоимость.

В народном хозяйстве Украины, в т.ч. и на морском транспорте, при исчислении себестоимости, помимо стоимости средств производства и необходимого труда, включается часть стоимости продукта для общества в виде отчислений на социальное страхование работников.

Себестоимость - один из важнейших показателей, наиболее полно отражающий деятельность предприятия. Она отражает' уровень технической вооруженности и производительности труда, использования основных фондов и оборотных средств, уровень организации и управления

производством.

Различают общую и индивидуальную себестоимость, плановую и отчетную.

^ Общую себестоимость рассчитывают по отрасли в целом и по группе предприятий (пароходств, портов, судоремонтных предприятий).

Индивидуальную себестоимость определяют по каждому предприятию, отдельным его подразделениям и видам деятельности.

^ Плановую себестоимость продукции исчисляют на основе прогрессивных норм расхода сырья, материалов, топлива, энергии, технических норм использования рабочего времени, оборудования, строгого режима экономии в расходах по управлению и обслуживанию производства.

^ Отчетную себестоимость определяют по фактическим затратам на производство и реализацию продукции, фактические затраты могут быть ниже или выше плановых. Причинами отклонений фактических затрат от плановых могут быть улучшение или ухудшение уровня использования основных и вспомогательных материалов, основных фондов, рост производительности труда и др.

Процесс транспортировки грузов, как и всякий производственный процесс, связан с затратами живого и овеществленного труда. Размер этих затрат (в денежном выражении), приходящихся на единицу выполненной морским транспортом работы, называется себестоимостью транспортировки грузов.

Затраты на транспортировку грузов складываются из трех частей: затрат на погрузку в порту отправления, перевозку и разгрузку в порту назначения. Затраты на погрузку и разгрузку планируют и учитывают по портам; они входят в себестоимость погрузочно-разгрузочных работ. Затраты же, связанные в перевозкой, планируют и учитывают по флоту и включают в себестоимость морских перевозок.

^ Себестоимость морских перевозок исчисляют как отношение расходов, связанных с эксплуатацией судов, к объему транспортной работы, выполняемой ими в течение определенного периода (в тоннах или тонномилях).

Себестоимость характеризует затраты в денежном выражении приходящиеся на 1 т перевезенного груза или на 1 т-милю.

^

1.3. Определение себестоимости морских перевозок

Пользуясь системой рассмотренных показателей работы флота, установив его провозную способность, можно определить объем работы, которую выполняет морской флот и степень его технических средств. Однако этим недостаточно характеризуется работа морского транспорта. Процесс перевозки грузов, как и всякий производственный процесс, связан с затратой живого и овеществленного труда, который можно исчислить в натуральном и денежном выражении. Размер таких затрат в денежном выражении, приходящихся на единицу выполненной морским транспортом работы, называется себестоимостью морских перевозок.

^ Себестоимость перевозок - один из основных показателей работы морского транспорта. Находясь в зависимости от технических и экономических факторов, определяющих перевозки, себестоимость является важнейшей характеристикой этого процесса, позволяющей судить об экономической эффективности работы морского транспорта.

^ Себестоимость морских перевозок фактически складывается ю расходов на перемещение грузов морскими судами, расходов на перегрузочные работы в морских портах и из так называемых косвенных расходов на содержание аппарата управления морским транспортом, на подготовку кадров морского флота. Изучение себестоимости морских перевозок является специальным предметом, поэтому освещение ее не входит в задачу настоящего курса.

Ниже будет рассмотрена себестоимость перемещения грузов морскими судами, т.е. единицы транспортной работы судна (группы судов), или себестоимость морских перевозок.

Себестоимость морских перевозок исчисляется как отношение расходов по эксплуатации судов к объему транспортной работы, проделанной этими судами.

Себестоимость 1тонно-мили:

себестоимость перевозки 1 т груза:

где

расходы по эксплуатации судов при перевозке грузов (прочие

расходы по эксплуатации судов при перевозке грузов (прочие