140. Резерв збільшення виробництва продукції рослинництва за рахунок впровадження більш урожайних сортів обчислюють як:

1) урожайність кращого сорту помножити на фактичну площу посіву і результат відняти від фактичного валового збору;

2) різницю між урожайністю більш і менш продуктивного сорту помножити на фактичну загальну площу;

3) різницю між урожайністю більш і менш продуктивного сорту помножити на можливий приріст площі під більш урожайним сортом;

4) урожайність більш продуктивного сорту помножити на різницю між площею посіву більш і менш продуктивним сортом.

141. Щоб визначити невикористані резерви збільшення виробництва продукції рослинництва за рахунок ліквідації втрат при збиранні урожаю, необхідно:

1) різницю між фактичною урожайністю і урожайністю з площі, зібраної пізніше оптимального терміну, помножити на фактичну площу збирання ;

2) різницю між урожайністю з площ, що була зібрана в оптимальні терміни і із запізненням, помножити на площу, де урожай був зібраний пізніше;

3) різницю між урожайністю з площ, що була зібрана в оптимальний термін і із запізненням, помножити на площу, що була зібрана своєчасно;

4) різницю між урожайністю з площ, що була зібрана в оптимальний термін і із запізненням, помножити на загальну фактичну площу збирання.

142. Як практично можна визначити урожайність культури з площі, яка була зібрана своєчасно?

1) різницю між фактичним валовим збором і валовим збором з площі, зібраної пізніше оптимальних термінів, поділити на площу, зібрану не своєчасно;

2) різницю між фактичним валовим збором і валовим збором з площі, зібраної пізніше оптимальних термінів, поділити на площу, зібрану своєчасно;

3) різницю фактичним валовим збором і валовим збором площі, зібраної пізніше, поділити на загальну фактичну площу;

4) різницю між фактичною урожайністю по підприємству і урожайністю, що одержана з площі, зібраної пізніше оптимальних термінів.

143. Яка група факторів безпосередньо впливає на зміну валового виробництва окремого виду продукції тваринництва?

1) поголів’я і середньодобова продуктивність однієї голови;

2) продуктивність однієї голови за рік і кількість кормо днів;

3) середньорічної продуктивності і середньорічного поголів’я ;

4) продуктивність і рівень забезпеченості худоби кормами.

144. Яка група факторів не впливає безпосередньо на рівень продуктивності тварин?

1) рівень годівлі і дотримання раціону годівлі;

2) поголів’я і рівень забезпеченості виробничих процесів кваліфікованими працівниками;

3) умови утримання худоби;

4) порідний і віковий склад стада.

145. Розмір впливу поголів’я на зміну валового виробництва обчислюється як різниця між:

1) фактичним і плановим обсягом виробництва;

2) фактичним і розрахунковим обсягом виробництва, обчисленим при умові фактичного поголів’я і планової продуктивності однієї голови;

3) розрахунковим (обчисленому при умові фактичного поголів’я і планової продуктивності) і плановим обсягом виробництва;

4) Немає правильної відповіді.

146. Розмір впливу продуктивності однієї голови на зміну валового виробництва продукції тваринництва (результативний показник) розраховують як різницю між:

1) фактичним і умовним (обчисленому при фактичній продуктивності і плановому поголів’ю), результативними показниками;

2) фактичним і умовним (обчисленим при фактичному поголів’ю і плановій продуктивності однієї голови) результативними показниками;

3) умовним (обчисленому при фактичній продуктивності і плановому поголів’ю) і плановим результативним показником;

4) умовними (обчисленому при фактичному поголів’ї і планової продуктивності однієї голови) і плановим результативним показниками.

147. Рівень забезпеченості худоби кормами визначаються як

1) відношення фактичних витрат кормів га 1голову до планових;

2) відношення фактичних витрат кормів до планових;

3) різниця між фактичними і плановими витратами кормів на 1 голову;

4) різниця між фактичними і плановими витратами кормів на усе поголів’я .

148. В процесі аналізу забезпеченості худоби кормами не суттєвими факторами є:

1) визначення рівня годівлі;

2) дотримання раціонів годівлі;

3) спосіб заготівлі і доставки кормів;

4) ефективність використання корму.

149. При аналізі ефективності використання корму основним показником у розрахунках є:

1) витрати кормів на 1 голову;

2) витрати кормів на 1 ц продукції;

3) витрати кормів на усе поголів’я ;

4) витрати кормів на фактично отриману продукцію.

150. Економію або перевитрати кормів на виробництво продукції обчислюють, як:

1) добуток різниці між фактичними і плановими витратами кормів на 1 ц та фактичним обсягом продукції;

2) добуток різниці між фактичним і плановим обсягом продукції на планові витрати кормів на 1 ц;

3) різниця між фактичними і плановими витратами кормів на увесь обсяг продукції;

4) різниця між фактичними і плановими витратами кормів на 1 голову помножити на плановий обсяг продукції.

151. Можливий резерв збільшення обсягів виробництва окремого виду продукції тваринництва за рахунок покращення породного складу стада в економічному аналізі обчислюють, використовуючи методику розрахунку впливу фактора:

1) кількісного;

2) якісного;

3) структурного;

4) немає правильної відповіді.

152. Резерв збільшення обсягів виробництва молока за рахунок ліквідації яловості корів обчислюють як:

1) добуток кількості недотриманого молока від ялової корови на маточне поголів’я ;

2) різниця між фактичним валовим надоєм молока та надоєм від ялових кормів;

3) різниця між фактичним і плановим валової надоєм молока;

4) кількість недотриманого молока від ялової корови помножити на кількість ялових корів в стаді.

153. Аналіз ринків збуту продукції починають з вивчення:

1) попиту на продукції;

2) його структури;

3) пропозиції продукції;

4) кількість учасників ринку.

154. Місткість товарного ринку (U) визначається обсягом товарів, які на ньому реалізуються протягом оку, і обчислюється за формулою:

1) U=В – З + І – Е , де В – виробництво товарів;

2) U=В + З – І – Е ; З – залишки товарних запасів;

3) U=В + З + І + Е; І – імпорт товарів;

4) U=В – З – І + Е . Е – експорт товарів.

155. Показник ринкової частки (сегмент ринку) обчислюють як відношення:

1) обсягу продажу певного товару окремим підприємством до сумарного обсягу продажу цього товару на ринку;

2) сумарного обсягу продажу певного товару на ринку до обсягу продажу цього товару окремим підприємством;

3) загального обсягу імпортного товару до обсягу його експорту;

4) загального обсягу експорту певного товару до обсягу його імпорту.

156. Методика аналізу ринків зосереджена на грошових потоках підприємства і рівень надходження або витрачання коштів перебудов у функціональній залежності від:

1) темпів зростання ринку;

2) відносної частки підприємства на ринку;

3) темпів зростання ринку і відносної частки підприємства на ньому;

4) загальної місткості ринку.

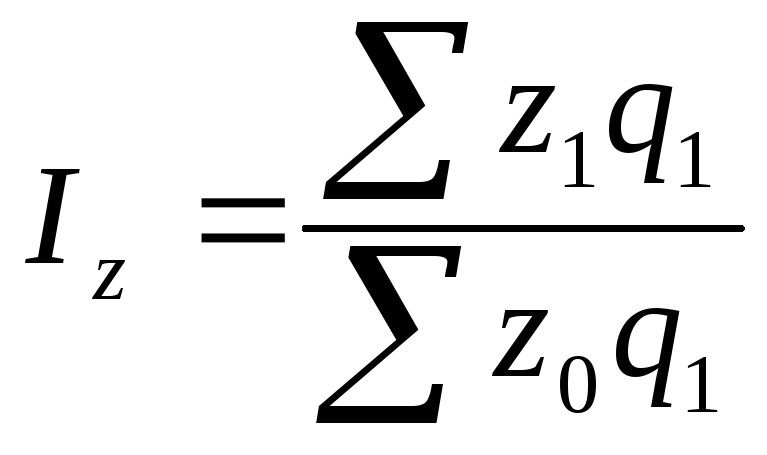

157. При аналізі змін обсягів реалізації продукції сільського господарства (I) здійснюють розрахунки за формулою:

1) ,

деq

–

кількість реалізованої продукції;

,

деq

–

кількість реалізованої продукції;

р – ціна реалізації одиниці продукції;

2)

;і

–

вид продукції

;і

–

вид продукції

3)

;п,

ф

– плановий і фактичний показник

;п,

ф

– плановий і фактичний показник

4)

.

.

158. Рівень товарності окремих видів продукції обчислюють як:

1) відношення кількості виробленої продукції до реалізованої;

2) різниця між кількістю виробленої та реалізованої продукції;

3) сума кількості виробленої та реалізованої продукції;

4) відношення кількості реалізованої продукції до виробленої.

159. При факторному аналізі суми доходу від реалізації продукції с.-г. до чинників першого порядку не входять:

1) обсяг реалізованої продукції;

2)структура реалізованої продукції;

3) якість реалізованої продукції;

4) середня ціна реалізованої продукції.

160. Можливий резерв збільшення обсягів реалізації окремих видів продукції за рахунок збільшення обсягів виробництва обчислюють як:

1) добуток резерву збільшення обсягу виробництва на рівень товарності;

2) різницю між фактичним і плановим обсягом реалізації;

3) добуток планового обсягу реалізації на рівень товарності;

4) різницю між фактичним обсягом реалізації та резервом його збільшення.

161. В процесі аналізу ринку ступінь відчутності попиту до зміни ціни вимірюється за допомогою

1) коефіцієнта цінової еластичності;

2) відносної частки ринку;

3) темпу зростання ринку;

4) індексу зміни ціни.

162. Коефіцієнт еластичності попиту через дохід (Ед) визначають за формулою:

1) Ед=∆% п ∙ ∆%с , де ∆% п – відсоткова зміна кількості попиту і-того товару;

2) Ед=∆% п : ∆%с; ∆%с – відсоткова зміна доходів покупців.

3) Ед=∆% с:∙ ∆%п;

4) Ед=∆% п + ∆%с.

163. Якщо величина коефіцієнтів еластичності (Е) більше 1, то це означає, що попит:

1) еластичний;

2) нееластичний;

3) абсолютно нееластичний;

4) абсолютно еластичний.

164. До витрат на виробництво відносять

1) собівартість реалізованої продукції;

2) адміністративні витрати;

3) втрати на збут;

4) інші операційні витрати.

165. Згідно П(С)БО 16 «Витрати» собівартість реалізованої продукції не включає

1) виробничу собівартість продукції, реалізованої протягом звітного періоду;

2) виробничу собівартість продукції, яка не реалізована протягом звітного періоду;

3) нерозподілені постійні загальновиробничі витрати;

4) понаднормативні виробничі витрати.

166. До виробничої собівартості продукції (робіт, послуг) не включають

1) прямі матеріальні витрати;

2) прямі витрати на оплату праці;

3) інші прямі витрати;

4) адміністративні витрати.

167. Аналіз витрат на виробництво та собівартості продукції проводиться з метою

1) виявлення тенденцій і причини зміни собівартості продукції;

2) формування оптимальної величини собівартості продукції, її складових та пошуку резервів її зниження;

3) обчислення розміру негативного впливу окремих факторів на зміну собівартості;

4) вивчення динаміки змінних собівартості продукції, порівняння з планом та середніми даними підприємствах району.

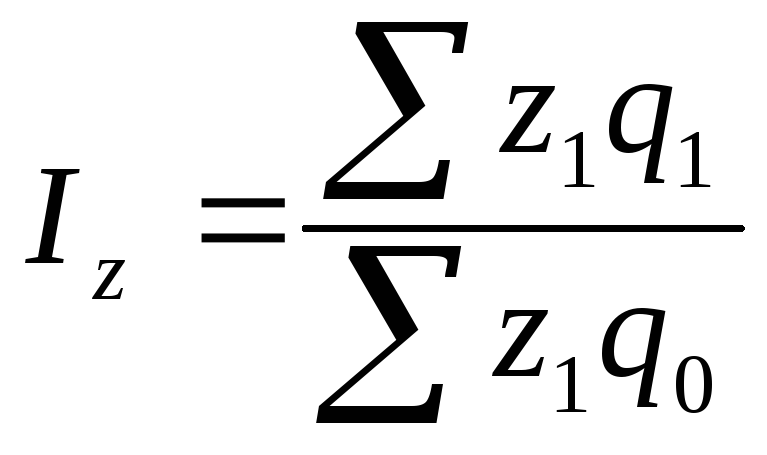

168. Аналіз загальної суми витрат на виробництво починають з вивчення динаміки її змін для чого можна використати формулу загального індексу собівартості (Іz)

1)

деz

- собівартість 1 ц, грн.

деz

- собівартість 1 ц, грн.

2)

q

– кількість виробничої продукції, ц

q

– кількість виробничої продукції, ц

3)

0, 1

– період часу

0, 1

– період часу

4)

169. Суму економії або перевитрат (е) коштів на виробництво можна визначити за формулою

1)

![]() , де,q

– кількість

виробленої продукції,ц;

, де,q

– кількість

виробленої продукції,ц;

2

![]() ;z

– собівартість 1 ц, грн. ;

;z

– собівартість 1 ц, грн. ;

3)

![]() ;0,

1

– період часу.

;0,

1

– період часу.

4)

![]() .

.

170. Визначити суму витрат на виробництво (В) через взаємозв’язок обсягу продукції (U) постійних (ПВ) і змінних (зв) витрат можна через рівняння

1) В = U х зв - ПВ;

2) В = U х зв : ПВ;

3) В = U : ПВ+ зв ;

4) В = U х зв + ПВ.

171. Причинами зміни матеріальних витрат на виробництво продукції (безпосередній вплив) не може бути

1) зміна кількості витрачених матеріалів;

2) вартість одиниці придбаних матеріалів;

3) собівартість одиниці матеріальних ресурсів власного виробництва;

4) якість витрачених матеріальних ресурсів.

172. Яка з наведених факторних моделей не відображає суму прямих витрат на оплату праці (ПОП) при виробництві окремого виду продукції?

1) ПОП=ВЗ : S х ОЦ де ВЗ – валовий збір, ц

2) ПОП=ВЗ х ОЦ S – площа посіву, га; У – урожайність, ц/га

3) ПОП=S х У х ОЦ ОЦ – оплата 1 ц, грн.; t – трудомісткість, лг/ц

4) ПОП=S х У х t х ОЛГ ОЛГ – оплата людино-години, грн.

173. Як

визначити розмір впливу урожайності

(у) на зміну собівартості зерна (![]() )

)

1)

![]() , деВ

– витрати на 1 га, грн

, деВ

– витрати на 1 га, грн

2)

![]() ;0,

1

– період часу;

;0,

1

– період часу;

3)

![]() ;

;

4)

![]() .

.

174.

Взаємозв’язок собівартості 1 ц молока

(![]() )

з сумою постійних(ПВ)

і змінних (зв)

витрат описується таким рівнянням

)

з сумою постійних(ПВ)

і змінних (зв)

витрат описується таким рівнянням

1) z=ПВ х У + зв , де У – продуктивність, кг/гол. ;

2) z=ПВ : у - зв;

3) z=ПВ : у+зв;

4) z= У х зв+ ПВ.

175.

Розмір впливу суми витрат на 1 га (В) на

зміну собівартості 1 ц соняшнику (![]() )

обчислюється так

)

обчислюється так

1)

![]() , деУ

–

урожайність, ц/га;

, деУ

–

урожайність, ц/га;

2)

![]() ;

;

3)

![]() ;

;

4)

![]() .

.

176. При розрахунку розміру впливу окремих факторів на зміну собівартості одиниці продукції у факторній моделі: z=ПВ : у + зв використовують метод:

1) абсолютних різниць;

2) ланцюгових підстановок;

3) відносних різниць;

4) індексний.

177. На відхилення фактичної суми витрат по статті «Корма» від плану впливають фактори першого порядку:

1) затрати кормів на 1 ц продукції (ц к.од.) і собівартості 1 ц к.од. ;

2) затрати кормів на 1 ц продукції та продуктивність 1 голови;

3) продуктивність 1 голови і собівартістю 1 ц корм.од. ;

4) якість кормів і продуктивність 1 голови.

178. До можливих резервів зниження витрат на виробництво зерна не відноситься

1) правильне агрегатування техніки;

2) термін проведення агротехнічних заходів;

3) сумісництво технологічних операцій;

4) зниження вартості послуг і робіт.

179. Організація проведення аналізу собівартості продукції (робіт, послуг) не передбачає

1) планування проведення аналізу та підбір джерел інформації з перевіркою її на достовірність;

2) проведення факторного аналізу;

3) виявлення і підрахування резервів зниження собівартості;

4) вивчення кон’юнктури ринку даного виду продукції.

180. До об’єктів аналізу виробничої собівартості продукції (робіт, послуг) не входять

1) загальна сума витрат на виробництво;

2) собівартість окремих видів продукції (робіт, послуг) ;

3) витрат на збут;

4) витрати на одиницю продукції (робіт, послуг) по статтям.

181. Для оцінки досягнутого рівня по зниженню собівартості окремих видів продукції необхідно:

1) фактичну собівартість порівняти з середніми даними: за 3-5 попередніх років, по підприємствам району або області, з даними кращого підприємства;

2) фактичну собівартість порівняти з планом, в динаміці по роках, по окремих підрозділах;

3) виявити причини невиконання плану по зниженню собівартості;

4) провести факторний аналіз собівартості.

182. З метою виявлення тенденції зміни собівартості окремих видів продукції необхідно

1) порівняти фактичний рівень собівартості з плановим;

2) порівняти рівень собівартості з середніми даними по підприємствах району;

3) провести вирівнювання динамічного ряду собівартості;

4) визначити темпи росту або зниження собівартості.

183. Методика проведення факторного аналізу собівартості одиниці продукції передбачає такі етапи і послідовність:

1) визначення відхилення фактичної собівартості від планової, вибір методу розрахунку, обчислення розміру впливу факторів;

2) визначення факторів, що впливають на собівартість; побудову факторної системи, створення факторної моделі, розрахунок розміру впливу факторів, формулювання висновків;

3) створення факторної моделі, обчислення розміру впливу факторів, формулювання пропозицій по зниженню собівартості;

4) контроль за виконанням плану по зниженню собівартості, вивчення впливу факторів на її зміну, виявлення резервів зниження собівартості.