Классификация затрат на качество по определенным признакам (справочная информация)

Расходы на обеспечение качества —любые расходы, которые связаны с обеспечением качества и/или управлением качеством (прямые и косвенные, производственные и непроизводственные, на соответствие и на компенсацию несоответствия на протяжении всего жизненного цикла продукции). Расходы на качество включают:

Затраты на качество и издержки вследствие плохого качества — соответственно, планируемые (инвестируемые) расходы на обеспечение качества и управление качеством, а также (преимущественно) незапланированные (неинвестируемые) расходы на компенсацию несоответствия.

На основе обобщения публикаций отечественных и зарубежных специалистов была разработана классификация затрат (см. Таблица 2). В соответствии с ней классификационные группы затрат формируются по различным аспектам в зависимости от конкретных условий и требований.

Таблица 2. Классификация затрат на качество

|

Признак классификации |

Классификационная группа затрат |

|

1. По целевому назначению |

на улучшение качества на обеспечение качества на управление качеством |

|

2. По экономическому характеру затрат |

текущие единовременные |

|

3. По виду затрат |

производительные непроизводительные |

|

4. По методу определения |

прямые косвенные |

|

5. По возможности учета |

поддающиеся прямому учету не поддающиеся прямому учету которые экономически нецелесообразно учитывать |

|

6. По стадиям жизненного цикла |

на качество при разработке продукции на качество при изготовлении продукции на качество при использовании продукции |

|

7. По отношению к производственному циклу |

на качество в основном производстве на качество во вспомогательном производстве на качество при обслуживании производства |

|

8. По возможности оценки |

планируемые фактические |

|

9. По характеру структурирования |

по предприятию по производству (цеху, участку) по видам продукции |

|

10. По объектам формирования и учета |

продукция процессы услуги |

|

11. По виду учета |

оперативный аналитический бухгалтерский целевой |

1. Классификация затрат по целевому назначению соответствует современному пониманию деятельности предприятия в области качества согласно международнопризнанному содержанию терминов «улучшение качества» и «управление качеством». Под затратами на обеспечение качества следует понимать все затраты, произведенные для удовлетворения установленных потребителем требований к качеству продукции или услуг. Затраты на улучшение качества - это затраты, направленные на удовлетворение предполагаемых требований потребителя. К затратам на управление качеством относятся затраты на разработку и реализацию корректирующих мер, необходимых для устранения выявленных или предотвращения потенциальных несоответствий продукции (услуг) предъявляемым или предполагаемым требованиям к ней.

2. По экономическому характеру затраты могут быть отнесены к текущим и единовременным. К единовременным, кроме капитальных вложений на приобретение оборудования, средств измерения и другого имущества, необходимого для улучшения, обеспечения или управления качеством и включаемого в состав материальных активов, следует относить затраты на разработку продукции и технологии ее изготовления. Как и амортизация, эти затраты должны переносить свою стоимость на готовую продукцию по частям. Единовременными являются и затраты на приобретение патентов и оформление товарных знаков, которые включаются в состав нематериальных активов, а также затраты на проведение маркетинговых исследований. К текущим относятся все затраты на качество, воспроизводимые при изготовлении продукции (например, затраты на контроль качества и испытания изделий, на техническое обслуживание и ремонт оборудования и др.).

3. Классификация по виду затрат на производительные и непроизводительные позволяет выявить их результативность. К производительным могут быть отнесены все затраты, с помощью которых достигается выполнение функций, связанных с обеспечением, улучшением и управлением качеством. Непроизводительные - это затраты, которые являются ненужными или излишними; они выявляются при анализе и оценке затрат. Такие затраты не следует отождествлять с потерями от ненадлежащего уровня качества продукции или низкого качества ее изготовления. Например, при высоком уровне организации производства и действенном самоконтроле затраты на проведение контроля технологической дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями.

4. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные - по тому или иному принятому признаку. При организации учета затрат необходимо стремиться к тому, чтобы большинство затрат можно было определить прямым счетом. Это требование относится также к следующей квалификационной группе, так как от полноты учета затрат зависти возможность их правильного планирования, анализа и оценки.

Последующие группы классификации показывают возможность (в зависимости от конкретных условий) различного подхода к формированию состава затрат на качество. Кроме того, эти группы могут быть использованы при планировании затрат.

________________________________________________________________

Взаимосвязь затрат на качество

Перечисленные группы затрат на качество взаимосвязаны между собой таким образом, что, увеличивая (уменьшая) затраты по одной из групп, можно соответственно уменьшать (увеличивать) затраты по другой. Например, увеличивая объем затрат на профилактические мероприятия, можно добиваться снижения потерь от дефектов и снижения расходов на контроль и испытания. Снижение затрат на профилактические мероприятия и контроль может повлечь за собой увеличение потерь, связанных с дефектами продукции, и т.д.

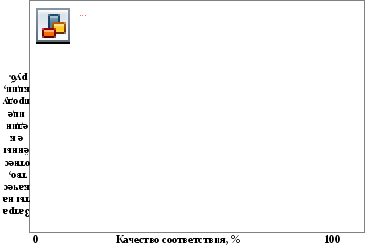

Анализ распределения затрат на качество по главным критериям можно продолжить с помощью модели, представленной на рис. 3.

Рис. 3. Модель оптимальных затрат на качество

Рис. 3. Модель оптимальных затрат на качество

На рисунке показаны три кривые:

1. Затраты вследствие отказов. Они равны нулю, когда вся продукция (100%) хорошая, и растут до бесконечности, когда вся продукция (100%) дефектная. Заметим, что вертикальная шкала – затраты на доброкачественную единицу продукцию. При 100% дефектной продукции число хороших единиц равно нулю и, следовательно, затраты на хорошую единицу – бесконечность.

2. Затраты на предупреждение и оценку (контроль). Эти затраты равны нулю, когда вся продукция дефектная (100%), и растут по мере достижения совершенства.

3. Суммарные затраты на качество. Третья кривая представляет суммарные затраты на качество на единицу хорошей продукции.

В модели оптимальных затрат на качество кривая суммарных затрат достигает минимума при неполном уровне соответствия. Этот минимум имеет практическое значение и применение, как показано на рис. 4.

|

Кривая суммарных затрат на качество | ||

|

Оптимум | ||

|

Зона возможностей улучшения: затраты из-за отказов - выше 70%, затраты на предупреждение - ниже 10%. Нужно искать конкретные области улучшения и реализовывать их

100% дефектной продукции

|

Зона равновесия («безразличия»): затраты из-за отказов - примерно 50%, затраты на предупреждение - примерно 10%. Если невозможно выявить рентабельные области улучшения, нужно сделать упор на контроль

уровень соответствия

|

Зона высоких оценочных затрат: затраты из-за отказов - ниже 40%, затраты на контроль (оценку) - выше 50%. Нужно проанализировать затраты, приходящиеся на один выявленный дефект; проверить обоснованность действующих стандартов (норм), сократить технический контроль и попытаться провести аудит принятых решений

100% качественной продукции |

Рис. 4. Участок оптимума в модели затрат на качество