Информационная база ук

Информационное обеспечение – это совокупность всех видов информации по затратам на качество, методов и средств ее сбора, накопления, обработки, анализа, передачи, хранения и использования, предназначенной для воздействия на процессы формирования и управления затратами на качество, а также установления и поддержания необходимого для потребителей качества продукции

.

Виды информации:

Условно-постоянная (включает информацию постоянно используемую при управлении качеством: нормативная и техническая документация, методики учета и анализа затрат на качество, справочная информация)

Переменную (содержит переменные сведения, связанные с оперативным управлением качеством и текущей производственной деятельностью, включая информацию об отклонениях процессов управления, уровнях дефектности, брака, качества труда и др.)

Часть данных о качестве, касающаяся технических особенностей изделия и его производства, находится на предприятии-изготовителе, другая — на конкурирующем предприятии или в сфере реализации, т. е. во внешней среде.

Источники информации:

внутренние: смета затрат на производство, счета бухгалтерского учета, данные о зарплате персонала, планы и отчеты подразделений, данные о контроле качества продукции, данные о себестоимости продукции, данные об отказах и дефектах, руководящие документы и др.,

внешние источники: прайс-листы, материалы периодической печати, специальная литература, исследования мнения потребителей.

Основные источники информациио затратах на качество: Планирование и учет затрат на качество осуществляются на основе бюджетов подразделений предприятия, используются данные бухгалтерского учета и специального (управленческого) учета затрат на качество, сметы.

Недостатки информационного обеспечения:

Отсутствует достаточно полная научно-техническая и экономическая информация о техническом уровне продукции, лучших аналогах за рубежом, затратах на качество.

Поступает информация, которая не всегда используется разработчиками при проектировании новой продукции.

Информационное обеспечение недостаточно полно регламентировано НТД, в частности СТО.

Не отвечают современным требованиям автоматизированные системы сбора и обработки информации о качестве. В основном, автоматизируются только частные задачи учета качества труда, потерь брака и рекламаций, в меньшей степени автоматизированы процессы УК на стадии исследования и проектирования, при исследовании изделий в условиях эксплуатации.

Направления по совершенствованию информационного обеспечения УК и анализа затрат на качество:

Разработка и использование в производстве единого классификатора дефектов и возможных причин брака

Типизация, унификация и совершенствование действующей отчетно-учетной документации по качеству

Применение метода исследования и управления качеством

Внедрение автоматизированной системы сбора и обработки информации

Методы анализа затрат на качество продукции:

- статистические методы.

- метод структурирования функции качества (СФК).

- функционально-стоимостной анализ (ФСА).

- методы технического нормирования (расчет подетальных норм и нормативов материальных ресурсов, трудоемкости и иных затрат, включаемых в себестоимость продукции с использованием нормативно-справочных материалов).

- индексный метод (анализ изменения затрат, связанных с изменением качества продукции).

- метод балльной оценки (сравнительный анализ при оценке качества и конкурентоспособности изделия).

- метод удельной цены (определение цены на основе расчета стоимости единицы основного параметра качества: мощности, производительности и т.д.).

Определение эффективности управления качеством

Эффективность – соотношение между достигнутым результатом и использованными ресурсами (ГОСТ Р ИСО 9000).

Определение эффективности системного управления качеством должно основываться на принципах, учитывающих:

1) требования безопасности, экологичности и научно-технического развития;

2) экономическую эффективность.

Принципы определения эффективности управления качеством:

1 – Принцип приоритетности социальных и экологических эффектов.

2 – Принцип комплексного подхода: учет всех возможных затрат и ресурсов при системном управлении качеством, всех возникающих результатов создания и использования продукции на всех стадиях их жизненного цикла и уровнях управления, а также все эффекты, получаемые во внутренней и внешней средах.

3 – Принцип обеспечения минимального воздействия неполноты и недостоверности имеющейся информации.

4 – Принцип сопоставимости результатов: оценка эффективности управления качеством должна производиться сопоставлением данных с учетом принимаемых и реализованных мер и без них по следующим признакам:

социальным и экологическим последствиям;

объемам удовлетворения потребностей изготовителей и потребителей продукции;

признаваемости и авторитетности сертификатов на системы качества и продукцию;

неопределенности и рисков, связанных с достижением эффектов.

5 – Принцип обязательного учета и анализа затрат на обеспечение и управление качеством (определение экономической эффективности управления качеством).

Кроме указанных выше основных принципов следует учитывать ряд других принципов:

прогрессивности и максимума эффекта: при обосновании эффективности мероприятий по управлению качеством предпочтение отдается тому, который позволяет получить наибольшее значение положительного эффекта;

учет фактора времени: учет изменения эффектов с течением времени, стоимости разновременных результатов и затрат, влияния на них инфляции и возможности использования в расчетах нескольких валют;

учет эффектов, получаемых только от рассматриваемых мер по УК;

многоэтапность определения эффективности управления качеством: расчета на каждой стадии разработки, внедрения и реализации мер по системному УК;

количественный учет влияния неопределенностей и рисков реализации мер по УК.

Основные источники эффектов

Функционирование системы управления качеством может создать разнообразные источники эффектов, определяющие эффективность этой системы:

социальный;

экологический;

научно-технический;

экономический.

При этом, экономический эффект мер по улучшению качества и управления может быть потенциальным или фактическим (реальным, коммерческим), а научно-технический, социальный и экологический эффекты, как правило, имеют форму только потенциального экономического эффекта.

Источники социальных эффектов:

повышение качества принятия управленческих решений и их реализации;

повышение квалификации управленческого и производственного персонала;

повышение безопасности продукции, услуг и работ;

улучшение условий и организации труда;

прирост дохода работников;

повышение степени удовлетворения социальных и духовных потребностей;

увеличение продолжительности жизни работников и членов их семей;

изменение количества рабочих мест.

Источники экологических эффектов:

уменьшение загрязнения окружающей среды; уменьшение штрафов за нарушение экологических требований;

повышение экологического уровня выпускаемой продукции;

снижение отходов производства;

улучшение эргономичности (снижение уровней шума, вибрации и т.п.) продукции.

Источники научно-технических эффектов:

увеличение удельного веса новых прогрессивных технологий;

повышение коэффициента автоматизации производства;

повышение организационного уровня производства и труда;

рост количества публикаций и зарегистрированных авторских свидетельств;

повышение конкурентоспособности организации и ее товаров на рынках промышленно развитых стран.

Источники экономических эффектов:

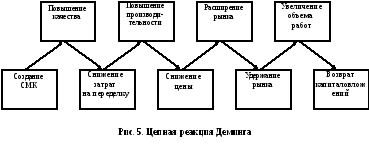

При создании и внедрении в организации эффективной СМК, реализуется цепная реакция Деминга:

Оценку экономической эффективности управления качеством необходимо проводить путем исследования дополнительных затрат и доходов.

1) снижение производственных затрат на исправление дефектов изготавливаемой продукции (аналогично и в сфере разработки и проектирования), руб.:

![]()

где З1, З2 — затраты на устранение дефектов до и после внедрения системы соответственно;

2) уменьшение потерь от окончательного брака готовой продукции, руб.:

![]()

где А — объем продукции, натуральные единицы измерения; В — уменьшение брака, %; Ц — цена единицы продукции, руб.; У— стоимость единицы продукции по цене утилизации, руб.;

3) снижение стоимости контроля продукции, руб.:

![]()

4) снижение трудоемкости производственных процессов, руб.:

![]()

где Т — норма времени на единицу производства продукции, ч; Н — часовая тарифная ставка, руб.;

5) предотвращение поступления в производственный процесс недоброкачественного сырья и материалов:

![]()

где Абр — объем забракованного сырья и материалов за расчетный период, руб.; Апост— поступивший объем сырья и материалов за расчетный период, руб.; К — коэффициент, учитывающий потери на одно изделие при поступлении недоброкачественного сырья и материалов;

6) уменьшение затрат на устранение дефектов по рекламациям потребителей, руб.:

![]()

7) уменьшение суммы штрафов за поставку недоброкачественной продукции и выплат по рекламациям, руб.:

![]()

где Ш,, Ш2 — штрафы соответственно до и после внедрения системы;

8) уменьшение расходов на гарантийное обслуживание и ремонт, руб.:

![]()

9) уменьшение ущерба за нарушение контрактов, руб.:

![]()

где У1, У2 — ущербы соответственно до и после внедрения системы;

10) повышение прибыли за счет улучшения ассортимента изготовленной продукции, руб.:

![]()

где П1, П2 — прибыль, получаемая за счет ассортимента, до и после внедрения системы соответственно;

11) повышение прибыли за счет продажи потребителям продукции повышенного качества (при неизменности себестоимости), руб.:

![]()

и другое…