Диплом-экономическая часть

.doc4 Экономическая часть

4.1 Цель и задачи экономического раздела

В настоящем разделе Дипломной работы производится расчет затрат на разработку программного обеспечения АИС СУ ТОиР.

Целью данного раздела является расчет:

-

себестоимости проекта,

-

экономической эффективности проекта.

Для подсчета себестоимости проекта и экономической эффективности данного программного продукта, нужно знать следующие составляющие:

-

расчет затрат на энергоресурсы;

-

амортизационные отчисления;

-

расчет фонда заработной платы;

-

прочие расходы.

4.2 Исходные данные для расчетов

Таблица 1 – Исходные данные

|

Показатели |

Единицы измерения |

Значение |

|

Районный коэффициент (от заработной платы) |

% |

15 |

|

Страховые взносы (от заработной платы с учетом районного коэффициента), в том числе: |

% |

34 |

|

- отчисления в пенсионный фонд |

% |

26 |

|

- отчисления в фонд социального страхования |

% |

2,9 |

|

- отчисления в Федеральный и Территориальный фонд обязательного медицинского страхования |

% |

3,1 2 |

|

Отчисления на обязательное социальное страхование от несчастных случаев на производстве (от заработной платы с учетом районного коэффициента) |

% |

0,2-8,5 |

|

Заработная плата специалиста ( инженера, программиста) |

руб./мес. |

10 600 |

|

Заработная плата специалиста руководителя) |

руб./мес. |

20 000 |

|

Заработная плата специалиста ( эксперта) |

руб./мес. |

15 000 |

|

Премия |

% |

75 |

|

Районный коэффициент |

% |

15 |

|

Фонд рабочего времени в 2011году при 40-часовой рабочей неделе |

дней

часов |

248

1981 |

|

Стоимость компьютера |

Руб. |

44 600 |

|

Показатели |

Единицы измерения |

Значение |

|

Срок полезного использования компьютера |

лет

|

От 3 до 5

|

|

Затраты на текущий и профилактический ремонт компьютера (от стоимости компьютера) в год |

% |

6

|

|

Затраты на материалы, необходимые для эксплуатации компьютера (от стоимости компьютера) в год |

% |

2 |

|

Потребляемая мощность компьютера |

кВт |

0,45 |

|

Тариф на электроэнергию |

Руб./ кВт-час. |

1,72 |

|

Коэффициент распределения накладных расходов |

% |

400 |

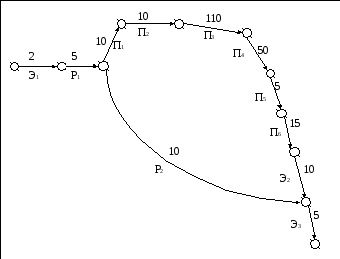

Таблица 2 – Трудоемкость разработки ПО

|

Этапы разработки |

Трудоемкость, час |

|||||||

|

Руководитель проекта |

Программист |

Эксперт |

Машинное время |

|||||

|

|

Наим. работ |

время |

Наим. работ |

время |

Наим. работ |

время |

Наим. работ |

время |

|

Формирование требование к ПО |

|

|

|

|

Э1 |

2 |

|

1 |

|

Техническое задание |

Р1 |

5 |

|

|

|

|

|

4 |

|

Разработка концепции ПО |

|

|

П1 |

10 |

|

|

|

10 |

|

Эскизный проект |

|

|

П2 |

10 |

|

|

|

10 |

|

Технический проект |

|

|

П3 |

110 |

|

|

|

110 |

|

Рабочая документация |

|

|

П4 |

50 |

|

|

|

50 |

|

Тестирование |

|

|

П5 |

5 |

|

|

|

5 |

|

Корректировка документации |

|

|

П6 |

15 |

|

|

|

15 |

|

Приемка рабочей документации |

|

|

|

|

Э2 |

10 |

|

|

|

Контроль за ходом выполнения проекта |

Р2 |

10 |

|

|

|

|

|

5 |

|

Ввод в действие |

|

|

|

|

Э3 |

5 |

|

|

|

Итого |

|

15 |

|

200 |

|

17 |

|

240 |

Рисунок 1 – Сетевой график

Вывод: В связи с тем, что рабочие не могут выполнять работы другого специалиста, сетевой график оптимизировать нельзя.

4.3 Расчет затрат на разработку программного продукта

1. Определение затрат на оплату труда (в случае привлечения разных специалистов определяется отдельно по каждому)

ЗП = ЗПср.час. * Тпр.

ЗП(программист) = 129,22 * 200 = 25 844

ЗП(руководитель) = 208,99 * 15 = 3 134.85

ЗП(эксперт) = 182,86 * 17 = 3 108,62

ЗП итог = 25 844 + 3 134.85 + 3 108,62 = 32 087,47

где Тпр – трудоемкость разработки программного продукта, час.;

ЗПср.час – среднечасовая оплата труда, руб./час.;

ЗПср.час. = О * Кп * Кр * 12 / Фрв,

ЗПср.час.(программист) = 10 600 * 1.75 * 1.15 * 12 / 1 981 = 129,22

ЗПср.час.(руководитель) = 20 000 * 1.75 * 1.15 * 12 / 1 981 = 208,99

ЗПср.час.(эксперт) = 15 000 * 1.75 * 1.15 * 12 / 1 981 = 182,86

где О – оклад специалиста по штатному расписанию,

Кп – процент премии;

Кр – районный коэффициент;

Фрв – фонд рабочего времени в год.

2. Определение страховых взносов (с учетом отчислений на обязательное социальное страхование от несчастных случаев на производстве)

СтрВзн = ЗП * 0,342

СтрВзн (программист) = 25 844 * 0,342 = 8 838,65

СтрВзн (руководитель) = 3 134.85 * 0,342 = 1 072,12

СтрВзн (эксперт) = 3 108,62 * 0,342 = 1 063,15

СтрВзн(итог) = 8 838,65 + 1 072,12 + 1 063,15 = 10 973,92

3. Амортизационные отчисления

АО = Сп *На * Тмаш / Фрв,

АО = 44 600 * 0,167 * 240 / 1 981 = 902,35

где Сп – стоимость компьютера, руб.

На – норма амортизационных отчислений за год, %

На = 1 / СПИ * 100%

На = 1 / 6 * 100% = 16,7

СПИ – срок полезного использования компьютера, лет

Тмаш – машинное время, час

Фрв – фонд рабочего времени в год.

4. Затраты на текущий и профилактический ремонт компьютера

Зпр.р. = Сп * 0,06 * Тмаш / Фрв

Зпр.р. = 44 600 * 0,06 * 240 / 1 981 = 324,2

5. Затраты на материалы, необходимые для эксплуатации компьютера

Зматер. = Сп * 0,02 * Тмаш / Фрв

Зматер = 44 600 * 0,02 * 240 / 1 981 = 108,06

6. Затраты на электроэнергию

Зэл. = W * Сэл. * Тмаш

W – потребляемая мощность компьютера, кВт

Сэл. – тариф на электроэнергию, руб/кВт-час

Зэл = 0,45 * 1,72 * 240 = 185,76

Таблица 3 – Расчет себестоимости и цены программного продукта

|

Показатели |

Условное обозначение |

Значение |

|

1. Прямые расходы, в том числе |

|

|

|

1.1 Затраты на оплату труда |

ЗП |

32 087,47 |

|

1.2 Страховые взносы |

СтрВзн |

10 973,92 |

|

1.3. Амортизационные отчисления |

АО |

902,35 |

|

1.4. Затраты на текущий и профилактический ремонт |

Зпр.р |

324,2 |

|

1.5. Затраты на материалы, необходимые для эксплуатации |

Зматер |

108,06 |

|

1.6. Затраты на электроэнергию |

Зэл |

185,76 |

|

2. Косвенные (накладные) расходы |

Знакл |

142 978,68 |

|

3. Итого затраты на разработку программного продукта (полная себестоимость) |

|

186 658,09 |

|

4. Плановая прибыль (10-50% от полной себестоимости) |

|

65 330,33 |

|

5. Цена |

|

251 988,42 |

|

6. НДС (18% от цены) |

|

45 357,92 |

|

7. Цена с НДС |

|

297 346,34 |

|

8. Цена с НДС на поставку, из расчёта n гарантированных поставок |

|

11 893,85 |

|

8.1 Цена с НДС на поставку, n=5 |

|

59 569.27 |

|

8.2 Цена с НДС на поставку, n=15 |

|

19 823,09 |

|

8.3 Цена с НДС на поставку, n=25 |

|

11 893,85 |

4.4 Экономический эффект и эффективность

Стоимость поставки продукта для конечного пользователя сопоставима с предложениями других поставщиков при 15 поставках.

Ввиду проектно-исследовательского характера работы и отсутствия конкретных объектов внедрения приведены общие данные экономического эффекта внедрения АИС СУ ТОиР из публичных источников.

Ожидаемый экономический эффект внедрения АИС СУ ТОиР, класса EAM/MRO (по данным ООО НПЦ «СпецТек», интегратора АИС СУ ТОиР []):

-

повышение эффективности бизнес-процессов, благодаря:

-

уменьшению длительности внеплановых простоев в ремонтах на 30-50% за счет четкой организации работ, в том числе планирования и снабжения;

-

увеличению межремонтного периода оборудования на 5-20% за счет оптимизации принимаемых решений, выбора оптимального вида и стратегии ТОиР,

-

-

повышение управляемости бизнес-процессов, благодаря:

-

созданию полной достоверной базы данных по оборудованию - доля описанного оборудования увеличивается с 30% до 90%, появляется возможность вести полный сквозной учет обслуживаемого оборудования,

-

автоматизированному формированию ремонтной ведомости капитального ремонта. Можно планировать проект, отслеживать выполнение, оптимизировать работу по продолжительности, оценивать реальную стоимость, риски;

-

уменьшению временных затрат аналитика с 5 дней до 4 часов, времени трудозатрат исполнителя - с 10 чел/час в месяц до 1 чел/час. Становится возможным регулярный и оперативный анализ данных, вносимых на удаленных рабочих местах. Единая база данных позволяет анализировать накапливающуюся информацию с помощью генератора отчетов либо технологии OLAP. Появляется доступ к полной и актуальной информации в многомерном кубе данных, в ячейках которого находятся стоимость операции, трудоемкость, количество материалов (плановые и фактические показатели) и т.д. Система позволяет искать новые, скрытые закономерности и тенденции. Аналитик получает возможность строить любые отчеты в реальном масштабе времени без обращения к исполнителям.

-

-

уменьшение прямых и косвенных затрат и потерь на ТОиР, благодаря:

-

снижению объемов срочных закупок на 30% и сокращение складских запасов на 20% за счет более точного планирования потребности в запчастях и материалах под ТОиР. Высвобождение площадей и оборотных средств;

-

снижению трудоемкости ТОиР на 5-20% благодаря более точному планированию объемов работ, исключению избыточных работ, переходу с календарного планирования на ТО по наработке,

-

снижению затрат на ТОиР до 75% по конкретным видам оборудования за счет сокращения избыточных обслуживаний, снижения числа отказов;

-

снижению временных затрат с 20 до 2 чел.-часов в месяц по каждому заведованию за счет автоматизации рутинных процедур;

-

повышению достоверности оценки будущих затрат (появляется реальная возможность формировать обоснованный бюджет на ТОиР, отстаивать объем требуемых средств в вышестоящих структурах, оценивать трудоемкость и необходимость в привлечении подрядчиков, формировать и сравнивать альтернативные варианты бюджета),

-

снижению экономических потерь на 5% в год за счет снижения аварийности, повышения надежности, что, в свою очередь, связано с анализом и прогнозированием состояния оборудования, своевременной разработкой и реализацией предупреждающих мероприятий.

-