sngi_ar2010

.pdfГОДОВОЙ ОТЧЕТ 2010

ГОДОВОЙ ОТЧЕТ 2010

2 Обращение генерального директора

4Основные тенденции развития страхового рынка России в 2010 году

8Страховое общество «Сургутнефтегаз» сегодня

8 Общая информация

12 Основные итоги деятельности

18 Страхование юридических лиц

22 Страхование физических лиц

26 Региональное развитие

28Программа перестрахования

29Перспективные направления и ориентиры на 2011-й и 2012 годы

30Финансовая отчетность

38Контактная информация региональных подразделений

ОБРА

ОБРАЩЕНИЕГЕНЕ

ГЕНЕРАЛЬНОГО ДИРЕКТОРА

Уважаемые клиенты, партнеры и коллеги!

Представленный вашему вниманию годовой отчет ООО «Страховое

общество «Сургутнефтегаз» демонстрирует финансовое состояние и основные достижения и направления деятельности Компании в 2010 году.

Результаты прошедшего года подтверждают оптимистические прогнозы по началу восстановления страхового рынка после экономического спада в 2009 году. На фоне прироста совокупной страховой премии на российском рынке на уровне 8,6% нам удалось добиться значительно больших результатов – 25,6%. Компания вошла в 2011-й, юбилейный для нас, год с хорошей динамикой практически по всем направлениям деятельности.

Ведущее российское рейтинговое агентство «Эксперт РА» вновь подтвердило рейтинг надежности Компании на уровне А+ «Очень высокий уровень надежности». Аналитиками отмечены высокие значения рентабельности активов и собственного капитала, грамотная инвестиционная политика, а также высокое качество перестраховочной защиты.

2 |

годовой отчет 2010 |

ЩЕНИ

РАЛЬНОГ

Как и прежде, важную роль играет финансовая устойчивость, опыт и репутация Компании, а также способность в полном объеме выполнять свои обязательства по договорам страхования.

Страховое общество «Сургутнефтегаз» ставит перед собой долгосрочные и масштабные цели. Мы уделяем пристальное внимание инновациям, постоянно обновляем линейку страховых продуктов, отвечающих реалиям времени, развиваем сервисные услуги, в том числе в части информационных технологий; оптимизация процесса обслуживания клиентов – одна из первоочередных задач Компании. В перспективе также внедрение SMSинформирования клиентов, запуск новой версии сайта, на котором наши клиенты смогут приобретать страховые полисы и получать широкий спектр сервисных услуг.

Хочу выразить признательность коллективу Компании, нашим клиентам и партнерам за неизменную поддержку, доверие и плодотворное сотрудничество.

С уважением,

Вячеслав Урюпин

Генеральный директор

ООО «Страховое общество «Сургутнефтегаз»

Страховое общество «Сургутнефтегаз» |

3 |

ОСНОВНЫЕТЕНДЕНЦИИ

РАЗВИТИЯ

СТРАХОВОГО РЫНКА

В 2010 ГОДУ

РОССИИТЕНД

Итоги развития российского страхового рынка в 2010 году эксперты оценивают как

позитивные, началось его постепенное восстановление после падения в 2009 году.

В2010 году, по официальной статистике ФССН (Федеральной службы страхового надзора), российские страховщики приблизились

крезультатам предкризисного 2008 года и собрали 558,03 млрд рублей без учета обязательного медицинского страхования, что на 8,6% больше по сравнению с аналогичным показателем 2009 года.

Помимо роста рынка в целом, эксперты отметили еще ряд ключевых для отрасли событий истекшего года и в первую очередь – усиление внимания государства к страхованию как эффективному инструменту социальной защиты. Вопросы развития страховой отрасли обсуждались на уровне Президента Российской Федерации. В 2010 году был принят закон об обязательном страховании объектов повышенной опасности (ОПО), широкое развитие получила система страхования членов саморегулируемых организаций (СРО) в строительстве.

Врезультате оживления рынка кредитования выросло количество договоров страхования залогов и жизни заемщиков, страхования в рам-

4 |

годовой отчет 2010 |

ВНЫЕ

ках автокредитования, ипотеки, потребкредитов и крупных корпоративных займов.

Динамичное развитие получил рынок прямого страхования – продажа полисов через интернет и call-центры.

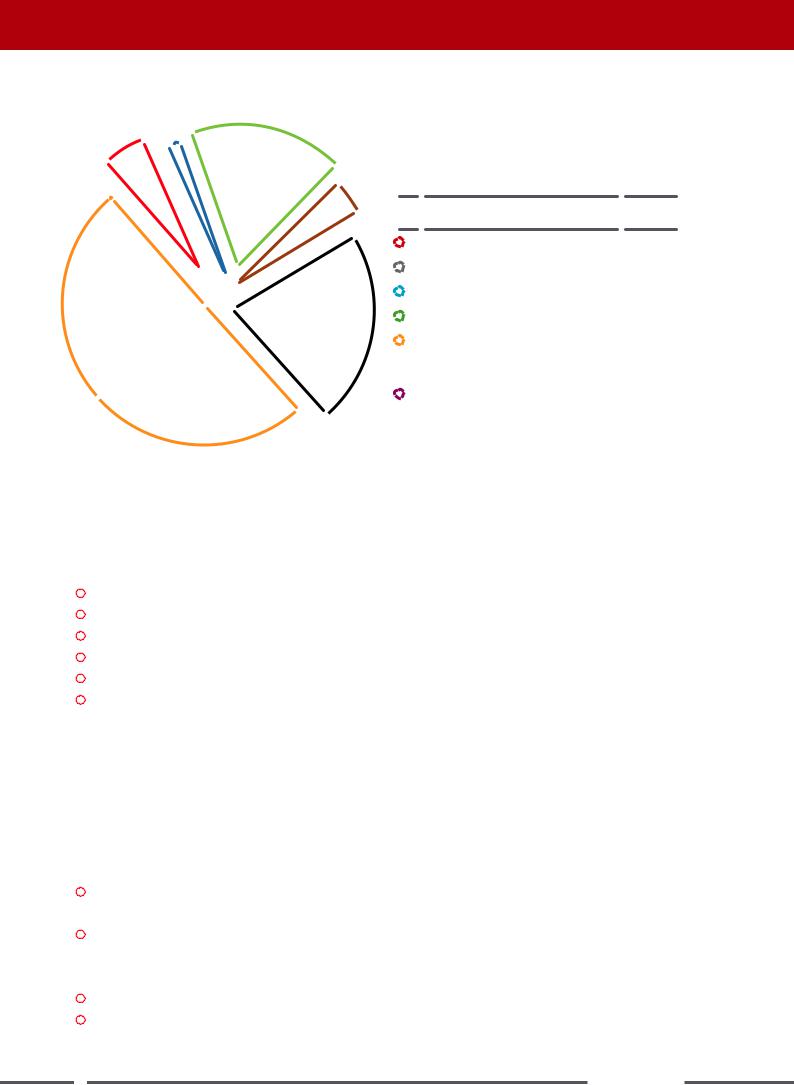

Наибольший удельный вес в структуре российского страхового рынка в 2010 году получило страхование имущества, на долю которого пришлось 50,1% (279,56 млрд рублей). Крупнейшими сегментами имущественного страхования стали страхование наземного транспорта (сборы составили 139,19 млрд рублей) и страхование имущества юридических лиц и граждан (сборы – 102,25 млрд рублей).

На втором месте в структуре страхового рынка – личное страхование, сборы по которому составили 122,53 млрд рублей (22,0% премий). По личным видам страхования основными сегментами стали добровольное медицинское страхование (сборы – 85,95 млрд рублей) и страхование от несчастных случаев (сборы – 36,58 млрд рублей).

График 1. Динамика страховых сборов (•)

и выплат (•) без учета ОМС, млрд рублей

555,0 |

558,0 |

479,3 |

513,6 |

|

406,1

|

285,3 |

294,9 |

249,8 |

|

|

|

|

162,2 |

201,1 |

|

2006 |

2007 |

2008 |

2009 |

2010 |

Страховое общество «Сургутнефтегаз» |

5 |

4,8 |

1,4 |

17,7 |

График 2. Структура страхового рынка России |

||

|

|||||

|

|

||||

|

|

4,1 |

|

в 2010 году (по данным ФССН) |

|

|

|

|

без учета ОМС, млрд рублей |

|

|

|

|

|

|

|

|

|

|

|

|

Вид страхования |

Страховые |

|

|

|

|

|

взносы |

|

|

|

|

Страхование жизни |

22,66 |

|

|

|

|

|

|

|

|

22,1 |

|

Личное страхование |

122,54 |

|

|

|

|

|

|

|

|

|

Имущественное страхование |

279,56 |

|

|

|

|

|

|

|

|

|

|

Страхование ответственности |

26,75 |

|

|

|

|

Страхование |

|

|

50,1 |

|

предпринимательских |

|

||

|

и финансовых рисков |

7,97 |

|||

|

|

|

|||

|

Обязательное страхование |

|

|||

|

(кроме ОМС) |

98,56 |

|||

|

|

|

|

Итого |

558,03 |

|

|

|

|

|

|

|

В 2010 году по сравнению с 2009-м поло- |

По имущественному страхованию вы- |

жительную динамику по сборам показали все |

платы снизились на 1,7% (147,77 млрд рублей), |

|

виды страхования: |

по страхованию ответственности – на 4,0% |

|

●● |

страхование жизни +38,1% |

(2,89 млрд рублей). |

●● |

личное страхование +20,2% |

Последние несколько лет число страхов- |

●● |

ОСАГО +6,8% |

щиков на рынке ежегодно сокращается на 10–12%, |

●● |

страхование имущества +4,0% |

прошедший год не стал исключением. На конец |

●● |

страхование ответственности +2,2% |

2010 года в Едином государственном реестре |

●● |

страхование предпринимательских и фи- |

субъектов страхового дела было зарегистриро- |

|

нансовых рисков +3,5% |

вано 625 страховщиков, годом ранее на рынке ра- |

|

|

ботали 702 страховые организации (сокращение |

|

По сравнению с 2009 годом в 2010 году |

составило 12%). |

уровень выплат на совокупном рынке без ОМС |

По-прежнему наблюдается тенденция |

|

увеличился на 2,8%, страховые компании выпла- |

к увеличению концентрации страхового бизнеса: |

|

тили своим клиентам 294,9 млрд рублей. |

10 лидеров на рынке добровольного страхования |

|

|

Рост выплат произошел по следующим ви- |

и ОСАГО собирают 54,44% премий, 50 компа- |

дам страхования: |

ний – 83,35%. |

|

●● |

страхование жизни +30,3% |

|

|

(выплаты – 7,99 млрд рублей) |

|

●● |

страхование предприниматель- |

|

|

ских и финансовых рисков +21,7% |

|

|

(2,41 млрд рублей) |

|

●● |

ОСАГО +11,1% (55,53 млрд рублей) |

|

●● |

личное страхование +3,1% |

|

(71,74 млрд рублей)

6 |

годовой отчет 2010 |

РАЗВИТИЕ РЕГИОНАЛЬНОГО СТРАХОВОГО РЫНКА

В 2010 году на региональных страховых рынках также наметился рост по сравнению с 2009 годом.

Среди федеральных округов России наибольший рост рынка произошел в Северо-Кавказ- ском и Дальневосточном округах, сбор страховых премий в которых (кроме ОМС) составил 114,3% и 112,9% соответственно к аналогичному периоду предыдущего года.

Центральный федеральный округ в 2010 году показал рост в 110,0%. Таким образом, по ЦФО было собрано 56,0% от общего объема страховых премий и его доля увеличилась на 0,9% по сравнению с предыдущим годом.

Наименьший рост рынка — в Уральском федеральном округе – 105,4%.

7,1 6,2 2,2

12,4 1,2

4,5

10,4

10,4

56,0

Страховые компании возлагают на 2011 год большие надежды, предполагая, что тенденции, начатые в 2010-м, продолжатся. По прогнозам «Эксперт РА», в 2011 году объем российского страхового рынка (без учета взносов по ОМС) составит 640 млрд рублей. Темпы прироста взносов по сравнению с 2010 годом составят 14,6%.

Число участников рынка будет сокращаться, концентрация – увеличится. Жесткий подход к деятельности и финансовой устойчивости страховых компаний должен в конечном итоге привести к уходу с рынка недобросовестных страховщиков, что в свою очередь повлечет за собой рост доверия со стороны страхователей.

График 3. Распределение страховых взносов

(кроме ОМС) по федеральным

округам в 2010 году, млрд рублей

Федеральный округ |

Страховые премии |

Центральный |

312,42 |

|

|

Северо-Западный |

58,05 |

|

|

Южный |

24,83 |

|

|

Приволжский |

69,28 |

|

|

Уральский |

39,73 |

|

|

Сибирский |

34,66 |

|

|

Дальневосточный |

12,35 |

|

|

Северо-Кавказский |

6,71 |

|

|

Источники: Федеральная служба страхового надзора

(ФССН), Рейтинговое агентство «Эксперт РА», Медиаинформационная группа «Страхование сегодня»,

Центр стратегических исследований «Росгосстрах», Аудиторская компания «Мариллион».

Страховое общество «Сургутнефтегаз» |

7 |

СТРАХОВОЕ ОБЩЕСТВО |

О |

«СУРГУТНЕФТЕГАЗ» |

|

СЕГОДНЯОБЩАЯ |

ИНФОРМАЦИЯ

Страховое общество «Сургутнефтегаз» осуществляет следующие виды страхования физических и юридических лиц* на основании лицензии, выданной

Федеральной службой страхового надзора С № 3127 86 от 12.10.2006

*в соответствии с классификацией видов страхования, предусмотренной законом «Об организации

страхового дела в Российской Федерации»

ПЕРЕЧЕНЬ ВИДОВ СТРАХОВАНИЯ

страхование от несчастных случаев и болезней; медицинское страхование;

страхование средств наземного транспорта (за исключением средств железнодорожного транспорта); страхование средств железнодорожного транспорта; страхование средств воздушного транспорта;

страхование средств водного транспорта; страхование грузов; сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных); страхование имущества юридических лиц

(за исключением транспортных средств и сельскохозяйственного страхования);

8 |

годовой отчет 2010 |