Анализ финансовых результатов деятельности предприятия

Важнейшим показателем финансовых результатов деятельности предприятия является прибыль. Прибыль составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного производства, решения проблем социальных и материальных потребности трудового коллектива. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. Наиболее важные показатели прибыли предприятия:

прибыль (убыток) от реализации продукции, работ, услуг;

прибыль (убыток) от финансово-хозяйственной деятельности;

доходы и расходы от внереализационных операций;

балансовая прибыль;

налогооблагаемая прибыль;

чистая прибыль и др.

Конечный финансовый результат деятельности предприятия - это балансовая прибыль (или убыток), которая представляет собой сумму результата от реализации продукции (работ, услуг); результата от прочей реализации; результаты от финансовой деятельности; сальдо доходов и расходов от внереализационных операций и др.Балансовая прибыль распределяется на предприятиях по четырем направлениям: налоги, процентные платежи, дивиденды и нераспределенная чистая прибыль, т.е. прибыль, остающаяся в распоряжении предприятия.

Анализ прибыли предприятия (табл.12) включает в качестве обязательных элементов следующие исследования:

Изменений каждого показателя прибыли за текущий анализируемый период («горизонтальный анализ» показателей прибыли за отчетный период).

Структуры соответствующих показателей прибыли и их изменений («вертикальный анализ» показателей).

Влияния факторов на показатели прибыли («факторный анализ»).

Изучение в обобщенном виде динамики изменения показателей прибыли за ряд отчетных периодов (то есть «трендовый анализ» показателей).

Для вертикального и горизонтального анализа рассчитаем таблицу 12, используя данные отчетности предприятия из формы № 2.

Из данных табл. 12 видно, что балансовая прибыль в 2011 году увеличилась по сравнению с 2010 годом.

Увеличению балансовой прибыли способствовало:

увеличение выручки от продаж на 255743210 тыс. руб. или на 36,91%;

увеличение прибыли от продаж на 61134497 тыс. руб. или на 31,03%

Снижению балансовой прибыли способствовало:

увеличение суммы прочих расходов в 2011 году на 9615921 тыс. руб. по сравнению с 2010 годом, это увеличение составляет 69,38%.

Общий итог. В общем итоге, сумма всех факторов, влияющих на балансовую прибыль, оказала на нее положительное воздействие. К концу 2011 года балансовая прибыль увеличилась на 74359095 тыс. руб. Таким образом, произошла положительная тенденция изменения величины балансовой прибыли.

Таблица 12

Анализ прибыли отчетности 2011года предприятия ОАО «ТНК-ВР Холдинг»

|

Наименование показателя |

2010 |

2011 |

Отклонения | |

|

абсолютное |

относительное, % | |||

|

1. Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей), (В) |

692913244 |

948656454 |

255743210 |

36,91 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг (С) |

438755362 |

620139537 |

181384172 |

41,34 |

|

3. Коммерческие расходы (KP) |

50622865 |

63005147 |

12382282 |

24,46 |

|

4. Управленческие расходы (УР) |

6534011 |

7376267 |

842256 |

12,89 |

|

5. Прибыль (убыток) от продаж (Пр) |

197001006 |

258135503 |

61134497 |

31,03 |

|

6. Проценты к получению |

4827194 |

7244685 |

2417491 |

50,08 |

|

7. Проценты к уплате |

2927117 |

6489599 |

3562482 |

121,71 |

|

8, Доходы от участия в других организациях (ДрД) |

- |

- |

- |

- |

|

9. Прочие доходы (ПрД) |

22669630 |

32051935 |

93823054 |

41,39 |

|

10. Прочие расходы (ПрР) |

13859788 |

23475709 |

9615921 |

69,38 |

|

11. Прибыль (убыток) до налогообложения (Пфхд) |

207710925 |

207466815 |

-244110 |

-0,12 |

|

12. Отложенные налоговые активы (ОНА) |

292140 |

37692 |

-254448 |

-87,1 |

|

13. Отложенные налоговые обязательства (ОНО) |

302058 |

2346054 |

2043996 |

676,69 |

|

14.Текущий налог на прибыль (Нп) |

19640613 |

21025947 |

1385334 |

7,05 |

|

14. Дополнительные показатели |

157741 |

220270 |

62531 |

39,64 |

|

15. Чистая прибыль (убыток) отчетного периода (ЧП) |

188247971 |

243912236 |

55664265 |

29,57 |

|

16. Постоянные налоговые обязательства (активы) |

13612944 |

19460382 |

5847438 |

42,95 |

В рыночных условиях велика роль показателей рентабельности, определение которых строится на сравнении прибыли с доходообразующими факторами и базами ее формирования. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности можно разделить на три группы:

рассчитанные на основе сравнения прибыли (дохода) и объема продаж;

на основе сравнения прибыли и средств, вложенных в предприятие;

на основе потоков наличных денежных средств.

Действующая в РФ бухгалтерская отчетность позволяет рассчитать следующие показатели рентабельности, относящиеся к I группе:

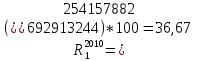

отношение балансовой прибыли к выручке от реализации товаров, работ, услуг (R1). Для предприятия ОАО «ТНК-ВР Холдинг»:

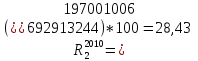

отношение прибыли от реализации к выручке от реализации товаров, работ, услуг (R2), для ОАО «ТНК-ВР Холдинг»:

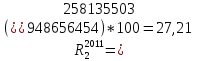

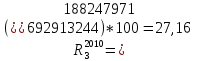

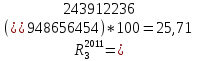

отношение чистой прибыли к выручке от реализации товаров, работ, услуг (R3), для ОАО «ТНК-ВР Холдинг»:

Вывод. По данным рассчитанной рентабельности можно сказать, что с 2010 года по 2011 год произошло уменьшение коэффициентов: R1 уменьшился по отношению с 2010 годом с 36,67% до 34,62%; коэффициент R2 уменьшился по отношению с 2010 годом с 28,43% до 27,21%. Рентабельность чистой прибыли предприятия ОАО «ТНК-ВР Холдинг» также снизилась: в 2010 г. – 27,16%, в 2011 г. – 25,71%.

II группа показателей рентабельности – исчисляется, как соотношение прибыли и средств, вложенных в предприятие учредителями, акционерами и инвесторами. Она включает в себя расчет следующих коэффициентов:

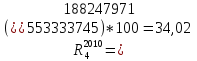

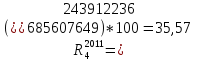

отношение чистой прибыли (балансовой прибыли, прибыли от реализации, налогооблагаемой прибыли и др. видов прибыли) к среднегодовой величине всех производственных активов предприятия, т.е. к итогу баланса (R4). Характеризует степень доходности от всего потенциала, которым обладает предприятие (его называют показателем степени искусства использования капиталов менеджерами предприятия). Для ОАО «ТНК-ВР Холдинг » рентабельность следующая:

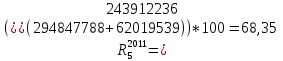

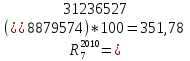

отношение чистой прибыли (балансовой прибыли, прибыли от реализации, налогооблагаемой прибыли и др. видов прибыли) к постоянному капиталу (собственный капитал плюс долгосрочный заемный капитал) (R5). Характеризует эффективность отдачи только части всего капитала (собственного и долгосрочных обязательств). Для ОАО «ТНК-ВР Холдинг» рентабельность следующая:

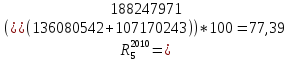

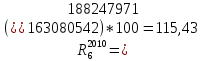

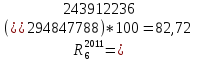

рентабельность отдачи собственного капитала – отношение чистой прибыли к собственному капиталу (R6). Для ОАО «ТНК-ВР Холдинг» рентабельность следующая:

Вывод. Степень доходности предприятия в 2011 году ниже среднего – 0,02%, в 2011 году доходность увеличилась до 35,57%, но этот показатель также показывает среднюю степень доходности. По высоким значениям рентабельности отдачи всего капитала можем сказать, что финансовое состояние предприятия ОАО «ТНК-ВР Холдинг» хорошее как в 2010, так и в 2011 году. Значения рентабельности отдачи собственного капитала очень высокие: в 2010 году – 115,43%, но 2011году уменьшается до 82,72%, то есть виден спад. Следовательно, прибыль на принадлежащий собственникам достаточно высока.

III группа показателей рентабельности, основана на потоках наличных денежных средств. К числу наиболее употребляемых показателей рентабельности этой группы относятся следующие коэффициенты:

отношение остатка денежных средств ко всем производственным активам предприятия (к итогу баланса) (R7). Для предприятия ОАО «ТНК-ВР Холдинг»:

b) отношение остатка денежных средств к собственному капиталу (R8):

c) отношение остатка денежных средств к заемному капиталу (R9):

Вывод. Все показатели рентабельности, основанной на потоках наличных денежных средств принимают достаточно нормальные значения значения. Это свидетельствует о том, что финансовое состояние предприятия благоприятное.

Общий итог. В заключении можно сказать, что все виды рассчитанной рентабельности на предприятии ОАО «ТНК-ВР Холдинг» принимают средние значения. Финансовое состояние предприятия в 2010 году было немного лучше, чем в 2011 году - произошел небольшой спад показателей рентабельности. Поэтому, руководству предприятия следует пересмотреть политику управления им.