Оценка вероятности наступления банкротства

Одна из целей финансового анализа – оценить различные типы рисков, которым подвержена компания, в том числе риск несостоятельности. Неспособность фирмы рассчитываться по своим долгам может стать причиной ее банкротства. Поэтому необходимо регулярно определять уровень этого риска, и во всех случаях задолго до того, когда ситуация становиться необратимой.

Ученые разработали простые и достаточно точные методы оценки риска неплатежеспособности, которые можно объединить в две группы:

основанные на анализе критических финансовых коэффициентов;

основанные на дискриминантном анализе.

Наиболее широкое распространение получила модель Альтмана:

где

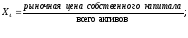

Чтобы рассчитать рыночную цену собственного капитала, надо рыночную цену акции умножить на количество акций.

Индекс Альтмана, названный Z-счет, используется для предсказания вероятности наступления банкротства. Ситуация считается тревожной, если Z<1,81; если Z>2,99, то можно утверждать, что у предприятия благополучное положение. Интервал между 1,81 и 2,99 назван зоной неопределенности, то есть классифицировать ситуацию компании не представляется возможным.

Представим расчеты для нашего предприятия в таблице.

|

Коэффициенты |

1-ый год |

2-ый год |

|

Х1 |

|

|

|

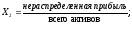

Х2 |

|

|

|

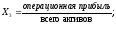

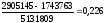

Х3 |

|

|

|

Х4 |

|

|

|

Х5 |

|

|

|

Z |

4,415 |

4,568 |

Учитывая, что Z значительно больше 2,99, можно сделать вывод о том, что положение у предприятия благополучное.

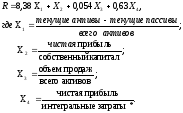

Российские ученые предложили аналогичную модель, назвав ее R – model:

Расчеты представим в таблице.

|

Коэффициенты |

1-ый год |

2-ый год |

|

Х1 |

|

|

|

Х2 |

|

|

|

Х3 |

|

|

|

Х4 |

|

|

|

R |

2,367 |

2,58 |

Шкала вероятности банкротства

|

R-счет |

Вероятность, в % |

|

ниже 0 |

высочайшая (90-100) |

|

от 0 до 0,18 |

высокая (60-80) |

|

от 0,18 до 0,32 |

средняя (35-50) |

|

от 0,32 до 0,42 |

низкая (15-20) |

|

выше 0,42 |

минимальная (до 10) |

Так как R значительно выше 0,42, то можно сделать вывод о том, что вероятность банкротства данного предприятия минимальна.

Из расчетов видим, что оба показателя свидетельствуют о том, что предприятие далеко от банкротства и состояние его достаточно благополучное.

Об этом могут также свидетельствовать следующие выводы, сделанные на основе проведенного анализа:

– выросли продажи и увеличилась прибыль

– предприятие свои потребности может обеспечивать без привлечения внешних источников (займов)

– несмотря на достаточное количество текущих активов, есть вероятность возникновения зависимости от внешних займов

– высокая рентабельность активов и собственного капитала, но низкая рентабельность продаж в сравнении со средней в отрасли. Есть вероятность того, что спрос на продаваемый товар снизился.

– нет риска банкротства, однако следует обратить внимание на заметное увеличение себестоимости продукции, так как основной доход предприятию приносит продажа продукции (что является обычным для розничной торговли)