Тема 1.3. Предмет и метод бухгалтерского учета

Предметом бухгалтерского учета является финансово-хозяйственная деятельность организации, реализуемая через хозяйственные операции (действия).

В хозяйственных операциях организации отражаются в динамике движение имущества, его источников, обязательств перед организацией и самой организации и иных фактов хозяйственной деятельности. Имущество, обязательства и сами хозяйственные операции признаются объектами бухгалтерского учета.

Для отражения в бухгалтерском учете имущество организации оценивается в денежном выражении. При этом должны соблюдаться следующие основные принципы оценки, закрепленные в нормативных документах:

— имущество, приобретенное за плату, оценивается по фактическим затратам на его покупку (стоимость объекта, проценты по кредитам и займам для приобретения объекта, комиссионные вознаграждение посредником таможенные пошлины и сборы, затраты на транспортировку, хранение и доставку и т.п.);

имущество, произведенное в самой организации, оценивается по фактическим затратам на его изготовление (затраты, связанные с использованием основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и др.);

имущество, полученное безвозмездно, оценивается по рыночной стоимости на дату постановки на учет, исходя из рыночной цены на данный или аналогичный вид имущества, подтвержденной документально или экспертным путем.

Имущество организации можно разделить:

- по составу и назначению,

- по источникам средств, формирующих имущество.

По составу и назначению имущество делится на внеоборотные и оборотные активы.

К внеоборотным активам организации относятся нематериальные активы (исключительные права, патенты, деловая репутация); основные средства (земельные участки, здания, машины, оборудование); незавершенное строительство, а также долгосрочные финансовые вложения организации в дочерние, зависимые и другие общества и займы, предоставленные другим организациям на срок свыше 12 месяцев.

Оборотные активы. — это запасы сырья и материалов; готовая продукция и товары; денежные средства в кассе, на расчетных и других счетах; а также краткосрочные финансовые вложения в ценные бумаги; займы, предоставленные организациям на срок до 12 месяцев.

Наряду с имуществом, к объектам бухгалтерского учета относятся и обязательства.

Обязательства перед организацией в виде дебиторской задолженности представляют собой задолженность: покупателей и заказчиков за отгруженную им продукцию, выполненные работы или оказанные услуги; дочерних и зависимых обществ перед головной организацией; учредителей по взносам в уставный капитал организации, а также по авансам, выданным другим организациям, и векселям, полученным от других организаций за поставку товаров, оказание работ или выполнение услуг. Иными словами, дебиторская задолженность означает, что у организации есть средства, которые временно из оборота отвлечены (отвлеченные средства), при этом сроки погашения задолженности или привлечения средств могут быть различными.

По источникам средств, формирующих имущество, его можно разделить также на две большие группы:

- имущество, приобретенное или созданное за счет собственных средств,

- имущество, приобретенное за счет заемных средств.

Собственные средства организации (ее капитал) складываются из уставного, резервного, добавочного капиталов, а также нераспределенной прибыли.

К заемным средствам относятся займы и кредиты банков, как краткосрочные, так и долгосрочные.

К объектам бухгалтерского учета наряду с дебиторской задолженностью относится и кредиторская задолженность организации, хозяйственные операции организации:

- перед поставщиками и подрядчиками за товары, работы, услуги;

- дочерними и зависимыми обществами;

- персоналом организации по оплате труда;

- бюджетом и внебюджетными фондами;

- по авансам полученным и векселям, выданным за товары, работы или услуги, а также перед учредителями по выплате доходов.

Обязательства организации в виде кредиторской задолженности означают, что ею временно привлечены в оборот средства (привлеченные средства), при этом сроки погашения кредиторской задолженности, так же как и дебиторской, могут быть различными.

Изменения, вызываемые хозяйственными операциями, могут возникнуть в составе самого имущества или в составе источников средств, формирующих имущество. При этом изменения могут, как увеличивать, так и уменьшать стоимость имущества и его источников.

ПРИМЕР 1.3

Организация оплатила поставщикам товары перечислением с расчетного счета. Имущество организации в виде денежных средств было уменьшено. Одновременно с этим уменьшилась и кредиторская задолженность перед поставщиками в виде привлеченных средств.

ПРИМЕР 1.4

На расчетный счет организации поступили денежные средства, полученные по кредитному договору с банком. Имущество организации в виде денежных средств увеличилось. С другой стороны, увеличился и источник формирования этого имущества, а именно — заемные средства.

ПРИМЕР 1.5

В кассу организации поступили деньги от заказчика за выполненные работы. Имущество организации в виде денежных средств увеличилось. С другой стороны, уменьшилась дебиторская задолженность заказчика в виде отвлеченных средств.

ПРИМЕР 1.6

Организацией были начислены дивиденды учредителям за счет чистой прибыли. Капитал организации, как источник формирования имущества в части чистой прибыли, был уменьшен, одновременно была увеличена кредиторская задолженность перед учредителями в виде привлеченных средств.

Хозяйственные операции вызывают изменения, как в составе имущества, так и в составе источников средств, формирующих это имущество.

Бухгалтерский учет как упорядоченная система сбора, обработки и обобщения информации и как экономическая наука имеет не только предмет, но и метод. Метод бухгалтерского учета представляет собой совокупность специфических приемов и способов для раскрытия и изучения предмета. К ним относят относит:

- документация,

- оценка,

- инвентаризация,

- калькуляция,

- счета и двойная запись,

- бухгалтерский баланс и отчетность.

Рассмотрим отдельные элементы метода бухгалтерского учета.

Документация — это процесс оформления хозяйственных операций, проводимых организацией, определенными документами, которые будут служить первичными учетными документами для ведения бухгалтерского учета. Документация подтверждает достоверность фактов хозяйственной деятельности и обеспечивает создание сплошного массива информации.

Документы могут носить оправдательный (приходные и расходные кассовые ордера); распорядительный (приказы, распоряжения, акты на списание объектов); "комбинированный (платежные и расчетно-платежные ведомости, акты приемки-передачи объектов) характер. Документы составляются в момент совершения хозяйственной операции в самой организации (внутренние), но они могут быть получены и извне (внешние), например, выписка из расчетного счета в банке, товарно-транспортные накладные, счета-фактуры и т.п. Документы могут быть составлены по одному факту хозяйственной деятельности, например, накладная на отпуск материалов. Могут они быть и накопительными: лицевой счет сотрудника, инвентарная карточка учета основных средств и др.

Независимо от вида и назначения документов они принимаются к учету, если составлены по формам, содержащимся в альбомах унифицированных форм первичной учетной документации, утвержденных Росстатом. Применение унифицированных форм первичной учетной документации обязательно для всех предприятий и организаций, независимо от формы собственности, как было указано в постановлении Правительства РФ от 8 июля 1997 г. № 835 «О первичных учетных документах». Еще Госкомстатом России было выпущено несколько альбомов форм первичной учетной документации по учету: сельскохозяйственной продукции и сырья; труда и его оплаты; основных средств и нематериальных активов; материалов; результатов инвентаризации; кассовых и торговых операций; работ в капитальном строительстве и других объектов учета. Если же организация применяет в первичном учете документы, форма которых не предусмотрена в официальных альбомах, то, как указано в Законе о бухгалтерском учете, они должны содержать обязательные реквизиты. К таковым относятся: наименование и дата составления документа; наименование организации, составившей документ; содержание хозяйственной операции и ее измерители; наименование должностных лиц, ответственных за совершение хозяйственной операции и их подписи.

Формы такого рода документов утверждаются руководителем, что отражается в приказе по учетной политике организации. Документы могут быть оформлены в бумажном виде или на машинных носителях (дискетах, компакт- дисках), которые также должны иметь копии на бумажных носителях. Те лица, которые уполномочены подписывать документы, включаются в перечень лиц, утвержденный руководителем организации.

Среди документов есть особая группа — кассовые и банковские документы, по которым не допускается внесение исправлений. По другим документам исправления допускаются, но обязательно подтверждаются подписями уполномоченных лиц, составивших документ. Исправления вносятся в первичные учетные документы следующим образом: зачеркивается сумма (текст) так, чтобы было видно перво начальную запись, затем надписывается исправленная сумма (текст), а затем ставятся надпись «исправлено», подписи уполномоченных лиц и дата исправления. •

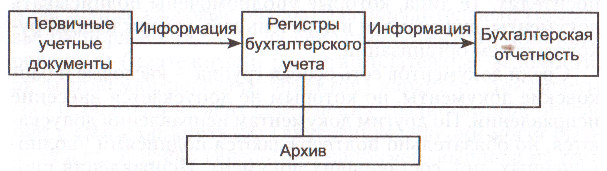

Информация из первичных учетных документов переносится в бухгалтерские регистры (таблицы, книги, карточки и т.п.), а затем — в бухгалтерскую отчетность (рис. 1.2).

Рис. 1.2. Движение информации в системном бухгалтерском учете

Первичные учетные документы обеспечивают информацией менеджеров различных уровней и служат информационной основой, как для внутрихозяйственного контроля, так и для внешнего аудита.

После того, как первичные учетные документы проверены бухгалтером на наличие необходимых реквизитов, правильность оформления и подсчета итоговых сумм, они принимаются к учету и информация из них переносится в регистры — для систематизации и накопления информации в целях адекватного отражения в учете и отчетности.

Формы бухгалтерских регистров рекомендуются и разрабатываются Минфином России или федеральными органами исполнительной власти. Организации также могут разрабатывать отдельные формы регистров при соблюдении общих методических принципов бухгалтерского учета и закреплять их в учетной политике.

Схема движения документов, от момента их создания (получения) до сдачи в архив на хранение, называется документооборотом. В организациях разрабатываются схемы документооборота в зависимости от специфики их деятельности и объема обрабатываемых документов. Схема документооборота и технология обработки учетной информации (вручную, с применением прикладных бухгалтерских программ, например, «1С: Предприятие» или создание автоматизированного рабочего места бухгалтера) утверждаются в приказе по учетной политике организации.

Оценка представляет собой способ денежного измерения имущества организации, его источников и обязательств. Единые правила оценки объектов бухгалтерского учета установлены Законом о бухгалтерском учете и Положением по ведению бухучета и отчетности и определены для имущества организации (были рассмотрены выше), валютных ценностей, обязательств и статей бухгалтерской отчетности.

Записи в бухгалтерском учете по валютным счетам организации, а также по операциям в иностранной валюте производятся в рублях в суммах, определяемых путем пересчета иностранной валюты по курсу Банка России, который действовал на дату совершения операции. В бухгалтерском стандарте «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/06), утвержденном приказом Минфина России от 17 ноября 2006 г. № 154н (далее — ПБУ 3/06), дается развернутый перечень дат совершения определенных операций.

Так, датой совершения операций по валютным счетам считается дата поступления денежных средств на валютный счет или их списания с валютного счета; по кассовым операциям с иностранной валютой — дата поступления иностранной валюты в кассу организации или выдачи ее из кассы; по доходам и расходам организации в валюте — дата их признания; по суммам в иностранной валюте, выданным работникам организации под отчет — дата утверждения авансового отчета; по формированию уставного капитала в иностранной валюте — дата приобретения статуса юридического лица.

Согласно ПБУ 3/2006 стоимость активов и обязательств: денежных знаков в кассе организации, средств на банковских счетах и вкладах, денежных и платежных документов, ценных бумаг (кроме акций), средств в расчетах, включая по заемным обязательствам, с физическими и юридическими лицами (за исключением авансов, предоплаты и задатков), выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли на дату совершения операции, а также на отчетную дату.

Перечислим основные правила оценки основных статей бухгалтерской отчетности:

— незавершенные капитальные вложения (не оформленные актами приемки-передачи основных средств затраты на строительно-монтажные работы, приобретение здании, оборудования, транспортных средств, инвентаря и других объектов длительного пользования) отражаются в балансе по фактическим затратам для застройщика (инвестора);

финансовые вложения (инвестиции в ценные бумаги, уставные капиталы других организаций, предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основе уступки права требования; вклады по договору простого товарищества) отражаются в сумме фактических затрат;

основные средства (совокупность материально- вещественных ценностей, используемых в качестве средств труда для производства продукции, выполнения работ, оказания услуг или для управления организацией в течение свыше 12 месяцев) - отражаются в балансе по остаточной стоимости, т.е. по сумме фактических затрат на их приобретение, сооружение и изготовление за минусом начисленной амортизации;

нематериальные активы (права, патенты, промышленные образцы и др.) отражаются в бухгалтерском балансе по остаточной стоимости, т.е. по сумме фактических затрат на их приобретение или изготовление за минусом начисленной амортизации;

сырье, материалы, топливо, полуфабрикаты, запасные части и другие ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости, исходя из суммы фактических затрат на их приобретение и изготовление;

готовая продукция отражается в балансе по фактической или нормативной (плановой) производственной себестоимости, либо по прямым статьям затрат;

товары в торговых организациях отражаются в балансе по стоимости их приобретения;

незавершенное производство у организации - производителей продукции (продукция, не прошедшая всех стадий технологического процесса, не укомплектованные и не прошедшие технической приемки изделия) может отражаться в бухгалтерском балансе по: фактической или нормативной (плановой) себестоимости, по прямым статьям затрат, по стоимости сырья, материалов и полуфабрикатов;

расчеты с дебиторами и кредиторами отражаются в бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей;

уставный капитал отражается в балансе в сумме, зарегистрированной в учредительных документах, а фактическая задолженность учредителей по формированию уставного капитала отражается отдельно как дебиторская

задолженность;

добавочный капитал отражается в балансе в суммах: переоценки внеоборотных активов и как добавочный капитал (без переоценки), т.е. в виде эмиссионного дохода (дохода, полученного сверх номинальной стоимости размещенных акций у акционерных обществ);

резервный капитал, образуемый за счет чистой прибыли организации, отражается в балансе отдельно;

прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, относятся на финансовые результаты отчетного года, а доходы, полученные в отчетном периоде, но относящиеся к следующему периоду, отражаются в отчетности отдельно, как доходы будущих периодов;

нераспределенная прибыль (непокрытый убыток) отражаются в балансе как разница между конечным финансовым результатом за отчетный период и суммой налогов и иных обязательных платежей, производимых за счет прибыли.

Рассмотренные принципы оценки имущества, его источников, обязательств и статей бухгалтерской отчетности играют решающую роль для обеспечения сопоставимости данных организаций различных отраслей, организационно- правовых норм и форм собственности в масштабах всей экономики страны.

Руководитель организации вправе применить и другие методы оценки имущества и обязательств, но при этом необходимо обосновать и указать их в приказе по учетной политике.

Инвентаризация - это процесс сопоставления фактического наличия имущества и обязательств организации с данными системного бухгалтерского учета. Инвентаризация призвана подтвердить достоверность данных бухгалтерского учета и отчетности. Кроме того, в ходе инвентаризаций, имеющих реальное контрольное значение, выявляются не только наличие имущества и обязательств, но и определяются их состояние и оценка. Так, инвентаризация в торговых организациях помогает выявить товары устаревшие, не пользующиеся спросом, с истекшими сроками реализации. Инвентаризация в цехах основного производства позволяет точно определить число изделий незавершенного производства и т.д. В ходе инвентаризации выявляются условия хранения товарно-материальных ценностей и денежных средств, которые сопоставляются с требуемыми.

В бухгалтерском законодательстве определены случаи, когда инвентаризации проводятся в обязательном порядке. Инвентаризация проводится обязательно:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

при смене материально ответственных лиц;

при выявлении фактов хищений, злоупотреблений или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуациях;

реорганизации или ликвидации организаций и в других случаях, предусмотренных законодательством.

Что же касается периодов, за которые проводятся инвентаризации, то в Положении по ведению бухучета и отчетности определены наиболее общие из них. Так, инвентаризация основных средств должна проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. Количество инвентаризаций, даты их проведения, перечень имущества и обязательств, проверяемых в ходе инвентаризаций, определяются руководителем организации и закрепляются в приказе по учетной политике.

В практической деятельности организаций инвентаризация товарно-материальных ценностей обычно проводится ежемесячно, дебиторской и кредиторской задолженностей — ежеквартально, основных средств, и других внеоборотных активов — ежегодно, перед составлением годового баланса, расчетов с банками — по мере получения выписок из расчетных и других счетов. Инвентаризации могут быть сплошными, по всем видам имущества, или частичными, например, готовой продукции на складе.

В организациях для проведения инвентаризаций и рассмотрения их итогов создаются две комиссии — постоянная и рабочая. Постоянная, возглавляемая руководителем организации, включает в себя главного (старшего) бухгалтера, начальников отделов или заведующих секциями. Рабочая инвентаризационная комиссия возглавляется председателем, которого назначает приказом руководитель организации, она имеет в составе следующих специалистов: бухгалтера, экономиста по ценам, менеджера, товароведа, инженера, кладовщика и др. Если учет имущества организован по материально ответственным лицам, то их присутствие обязательно, например, заведующего той секцией или складом, где производится инвентаризация.

До начала проведения инвентаризации издается приказ руководителя организации по составу рабочей комиссии, кандидатуре председателя, сроках и объему проведения инвентаризации. Выводятся остатки по данным бухгалтерского учета о наличии товарно-материальных и денежных ценностей, с материально ответственных лиц берутся подписи о том, что все ценности оприходованы, т.е. приняты на учет (и не оприходованных ценностей нет).

Если инвентаризация проводится внезапно, то материальные и денежные ценности подготавливаются в присутствии членов комиссии. Сам процесс инвентаризации, проводимый рабочей комиссией, заключается в пересчете ценностей, при необходимости — их перемеривании, например, для определения количества метров тканей, перевешивании — для определения, например, веса товаров, принятых на учет по массе брутто и т.д. Данные по количеству, ценам, маркам, типам, сортам и другим отличительным признакам ценностей заносятся в инвентаризационные описи установленной формы, которые подписываются всеми членами рабочей комиссии. Когда подсчет ценностей завершен, данные по инвентаризационным описям суммируются и выявляются фактические остатки ценностей в наличии, которые затем переносятся в сличительную ведомость, где сравниваются с остатками ценностей по данным бухгалтерского учета. В сличительной ведомости определяется результат инвентаризации — излишки или недостача.

Бухгалтерское законодательство регулирует отражение в учете результатов инвентаризации следующим образом: излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты; недостача имущества и его порча в пределах норм естественной убыли относятся на затраты производства или расходы на продажу, сверх норм — за счет виновных лиц. Если же виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи имущества списываются на финансовые результаты деятельности организации.

Результаты проведенной инвентаризации доводятся до постоянной инвентаризационной комиссии, которая их утверждает и принимает соответствующие меры. В период между двумя инвентаризациями возможно проведение выборочных инвентаризаций, а также проверка качества уже проведенной инвентаризации.

Таким образом, инвентаризация как элемент метода бухгалтерского учета, служит реализации его контрольной функции и представляет информацию по реальному подтверждению документальных данных системного бухгалтерского учета.

Калькулирование — это процесс исчисления в денежном выражении затрат на производство и реализацию продукции, работ, услуг. Затраты на производство или расходы на продажу можно определить в целом по организации в разрезе отдельных элементов затрат (затраты сырья и материалов, заработная плата, отчисления на социальное страхование и обеспечение, амортизация оборудования и прочие) или по отдельным статьям калькуляции.

Также можно калькулировать затраты по отдельным структурным подразделениям организации, в зарубежной терминологии — «центрам ответственности». Можно рассчитать затраты и по их носителям — товарам, работам, услугам, продукции.

По отдельным отраслям разработаны методики по учету затрат, исходя из отраслевых особенностей, в том числе для предприятий и организаций торговли и общественного питания.

Комитетом РФ по торговле по согласованию с Минфином России были выпущены Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания от 20 апреля 1995 г. № 1-550/32-2. Правда, в настоящее время этот документ утратил силу и не является обязательным к исполнению, но пользоваться им можно.

Рекомендуемая номенклатура издержек обращения (расходов на продажу) включает 14 статей:

транспортные расходы;

расходы на оплату труда;

отчисления на социальные нужды;

расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

амортизация основных средств;

расходы на ремонт основных средств;

износ санитарной и специальной одежды, столового белья, посуды, приборов (для предприятий общественного питания);

расходы на топливо, газ, электроэнергию для производственных нужд (для предприятий общественного питания);

расходы на хранение, подработку, подсортировку и упаковку товаров;

расходы на рекламу;

затраты по оплате процентов за пользование займами;

потери товаров и технологические отходы;

расходы на тару;

прочие расходы.

Приведенная номенклатура статей затрат носит рекомендательный характер, поэтому торговые организации могут разработать собственную номенклатуру статей затрат или учитывать затраты на реализацию товаров, работ и услуг по элементам.

Исчислив затраты за месяц, торговая организация в конце месяца распределяет затраты, относящиеся к реализованным товарам, и затраты на остаток нереализованных товаров. Полученная сумма издержек обращения (расходов на продажу) по реализованным товарам найдет свое отражение в бухгалтерской отчетности в Отчете о прибылях и убытках, а сумма издержек обращения (расходов на продажу) на остаток товаров будет отражена в Бухгалтерском балансе. Понятно, что общая сумма затрат в целом по организации, даже в разрезе отдельных статей, не обладает достаточной информативностью для менеджера или руководства организации в целях проведения оперативного анализа и принятия управленческих решений.

В этой связи калькуляция может быть сделана по отдельным структурным подразделениям торговой организации, например, по отделам или секциям — для розничной торговли, по специализированным складам — для оптовой торговли. Прямые расходы, которые можно непосредственно отнести на секцию, отдел или склад, определяются с помощью первичных документов, например, заработная плата, отчисления на социальное страхование и обеспечение, расходы на хранение, потери товаров и другие. Косвенные расходы, которые носят общехозяйственный характер, такие, как расходы на аренду, рекламу, коммунальные услуги могут быть распределены между структурными подразделениями организации пропорционально товарообороту, численности работающих, расходам на оплату труда, прямым затратам и другим критериям распределения. Критерии распределения косвенных расходов организация определяет самостоятельно и закрепляет в приказе по учетной политике.

Полученная таким образом сумма издержек обращения (расходов на продажу) по отдельным структурным подразделениям — «центрам ответственности» будет показывать, насколько издержкоемко то или иное подразделение в общей структуре организации. Сумму издержек обращения (расходов на продажу) по отдельному подразделению можно сравнить с доходами, получаемыми от данного подразделения, и на основе анализа принять управленческое решение по перспективной деятельности и развитию как подразделения, так и организации в целом.

В целях детализации информации калькулирование можно произвести и на уровне носителей затрат, т.е. для отдельных товаров или товарных групп. Принцип калькулирования остается таким же, как и для «центров ответственности» — прямые затраты относятся на объект калькуляции на основании первичных документов, косвенные — распределяются согласно выбранным критериям. При этом анализ соответствия доходов и расходов можно будет проводить уже на уровне сравнения издержек по отдельным товарам и товарным группам и торговых наценок (скидок) — по соответствующим товарам и товарным группам. Соответственно, возрастет и степень точности принимаемого управленческого решения. Определение издержкоемкости и доходоемкости по отдельным товарам представляет собой чрезвычайно трудоемкий процесс, который в современных условиях можно провести с использованием электронных таблиц «Microsoft Excel».

Калькулирование как элемент метода бухгалтерского учета помогает сформировать определенный массив информации, используемой, в первую очередь, в подсистеме управленческого учета для обоснования оптимальных управленческих решений на различных уровнях.

Счета и двойная запись. Счет представляет собой модель формирования текущей информации об имуществе, его источниках, обязательствах и хозяйственных операциях организации. Информация, формируемая на счетах бухгалтерского учета, обобщается и переносится в регистры, а затем в бухгалтерскую отчетность. Совокупность бухгалтерских счетов можно разделить по их экономическому содержанию и назначению на две большие группы.

Активные счета предназначаются для отражения информации об имуществе организации и отвлеченных средствах в виде дебиторской задолженности, а счета пассивные отражают информацию об источниках имущества и привлеченных средствах в виде кредиторской задолженности. Информация на счетах собирается за месяц, после чего они закрываются и открываются заново в следующем месяце.

Схематично активные и пассивные счета представлены на рис. 1.3.

|

Активный счет |

Пассивный счет | |||

|

Дебет |

Кредит |

Дебет |

Кредит | |

|

Сальдо на начало месяца |

|

|

Сальдо на начало месяца | |

|

Операции за месяц, увеличивающие средства организации |

Операции за месяц, уменьшающие средства организации |

Операции за месяц, уменьшающие источники средств организации |

Операции за месяц, увеличивающие источники средств организации | |

|

Обороты за месяц |

Обороты за месяц |

Обороты за месяц |

Обороты за месяц | |

|

Сальдо на конец месяца |

|

|

Сальдо на конец месяца | |

Рис. 1.3. Строение активного и пассивного счетов

Счет имеет форму двусторонней таблицы, левая часть которой называется дебет (лат. debet — он верит), правая часть — кредит (лат. creditum — он должен). На счетах отражаются остатки средств организации и их источников на начало месяца — сальдо входящее, и на конец месяца — сальдо исходящее. При этом сальдо конечное или исходящее на конец месяца, допустим, на 30 июня, будет служить входящим или начальным сальдо на 1 июля.

В активных счетах за месяц в левой части или по дебету счета будут отражаться операции, увеличивающие стоимость имущества организации и дебиторскую задолженность. Это поступление денежных средств в кассу, на расчетные и другие счета; поступление сырья, материалов, товаров; капитальные вложения в строительство и приобретение основных средств; финансовые вложения в ценные бумаги; дебиторская задолженность покупателей и заказчиков, учредителей и участников, по векселям, полученным организацией и другие операции.

В активных счетах по кредиту отражается уменьшение имущества и погашение дебиторской задолженности. Это отток денежных средств; расходование сырья, материалов; списание реализованных товаров; списание сумм капитальных и финансовых вложений при вводе в эксплуатацию основных средств и постановке на учет ценных бумаг; погашение дебиторской задолженности покупателей и заказчиков, учредителей и участников по взносам в уставный или складочный капитал; оплата по векселям и т.д.

За месяц по дебету и кредиту подсчитываются обороты и выводится их сумма.

Сальдо конечное в активных счетах может быть исключительно дебетовым и его можно определить расчетным путем (рис. 1.4).

|

Сальдо конечное активного счета |

= |

Сальдо начальное |

+ |

Обороты за месяц по дебету счета |

- |

Обороты за месяц по кредиту счета |

Рис. 1.4. Формирование конечного сальдо активного счета

ПРИМЕР 1.7

На 1 июня в торговой организации было остатков товаров на сумму 650 000 руб. За июнь по договорам поставки было получено товаров на 1 280 000 руб., реализовано и списано со счета товаров на 1 130 000 руб. Остаток по счету «Товары» на 30 июня составил 800 000 руб.

(650 000 + 1 280 000- 1 130 000).

В пассивных счетах за месяц по кредиту отражаются операции, увеличивающие стоимость источников средств и кредиторской задолженности. Это увеличение собственного капитала; получение заемных средств в виде кредитов и займов; увеличение кредиторской задолженности перед поставщиками за материалы, сырье, товары; рост задолженности перед персоналом организации по заработной плате; увеличение задолженности перед бюджетом и внебюджетным фондами по налогам и отчислениям; векселя выданные и авансы полученные и др.

В пассивных счетах по дебету будет отражаться уменьшение стоимости источников имущества и кредиторской задолженности. Речь идет об уменьшении собственного капитала; погашении кредитов и займов; уменьшении кредиторской задолженности перед поставщиками путем ее погашения; уменьшении задолженности перед персоналом организации путем выплаты заработной платы; уменьшении задолженности перед бюджетом и внебюджетными фондами путем ее погашения; оплате векселей выданных и зачет авансов полученных и т.д.

Сальдо конечное в пассивных счетах может быть только кредитовым. Порядок его определения показан, на рис. 1.5.

|

Сальдо конечное пассивного счета |

= |

Сальдо начальное |

+ |

Обороты за месяц по кредиту счета |

- |

Обороты за месяц по дебету счета |

Рис. 1.5. Формирование конечного сальдо пассивного счета

ПРИМЕР 1.8

На 1 ноября у торговой организации была задолженность перед банком по кредиту в сумме 3 500 000 руб. В ноябре организация заключила еще один кредитный договор на сумму 2 000 000 руб. и оплатила по предыдущему кредиту 1 500 000 руб.

Остаток по счету «Расчеты по краткосрочным кредитам и займам» будет равен 4 000 000 руб. (3 500 000 + 2 000 000 - 1 500 000).

На практике может сложиться такая хозяйственная ситуация, когда в активном счете входящее сальдо и обороты за месяц по дебету будут равны кредитовому обороту по счету за месяц, тогда сальдо конечное будет нулевым. И в пассивном счете, когда сумма входящего сальдо и оборотов за месяц по кредиту равны дебетовому обороту, сальдо конечное будет нулевым.

Помимо рассмотренных активных и пассивных счетов, бывают и счета активно-пассивные. Классическим примером активно-пассивного счета служит счет 76 «Расчеты с разными дебиторами и кредиторами». Его сальдо на начало месяца выводится отдельно по дебиторам и отдельно по кредиторам, после чего определяются за месяц суммы дебиторской и кредиторской задолженностей. Затем определяются конечные сальдо по дебиторам и кредиторам, которые в отчетности показываются обособленно.

По степени обобщения информации совокупность счетов бухгалтерского учета можно разделить на следующие группы:

счета 1-го порядка или счета синтетические (информация представлена в наиболее общем виде, в денежном выражении);

счета 2-го порядка или субсчета (информация представлена более детально и предназначена для расшифровки информации синтетического счета, дается в денежном выражении);

счета 3-го порядка или счета аналитические (информация предназначена для детализации информации субсчета, может быть представлена как в денежном, так и в натуральном выражении).

Например, на синтетическом счете 1-го порядка 41 «Товары» формируется информация об остатках и движении товаров в целом по организации. К нему могут быть открыты субсчета 2-го порядка:

- 41-1 «Товары на складах» — для предприятий оптовой торговли и общественного питания,

- 41-2 «Товары в розничной торговле» — для предприятий розничной торговли;

- 41-3 «Тара под товары и порожняя — для предприятий торговли и общественного питания;

- 41-4 «Покупные изделия» — для предприятий общественного питания и др.

Для того чтобы сформировать информацию на уровне «центра ответственности», например, секции или склада, необходим более высокий уровень детализации информации (счета 3-го порядка). Так, к субсчету 41-1 «Товары на складах», можно открыть такие аналитические счета, как «Электробытовые товары», «Хозяйственные товары»; «Мебель» и другие, а к субсчету 41-2 «Товары в розничной торговле» можно организовать аналитический учет в разрезе следующих счетов: «Обувь», «Одежда», «Косметика» и т.д.

Можно продолжить детализацию информации и открыть счета 4-го, 5-го и последующих порядков. Например, к аналитическому счету «Обувь» можно открыть счета 4-го порядка: «Обувь женская», «Обувь мужская», «Обувь детская», а при необходимости и 5-го порядка: «Обувь женская зимняя», «Обувь женская летняя» и т.д.

Формирование массивов информации по счетам различных порядков должно обеспечивать заинтересованных пользователей «своей» информацией и, в конечном итоге, способствовать принятию грамотных управленческих решений на всех уровнях.

Синтетические и аналитические счета между собой взаимосвязаны, поскольку формируют информацию об одних и тех же объектах бухгалтерского учета, но с разной степенью детализации. В этой связи итоговые данные аналитических счетов (суммы входящих сальдо, дебетовых и кредитовых оборотов и конечных сальдо) должны быть идентичны соответствующим показателям синтетического счета. В Положении по ведению бухучета и отчетности об этом сказано так: «данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета».

Счета синтетические и субсчета объединены в План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н (далее — План счетов и Инструкция по применению Плана счетов).

План счетов не является нормативно-правовым документом, он относится к третьему уровню нормативного регулирования и не требует регистрации в Минюсте России. Основные положения Инструкции по применению Плана счетов основываются на действии законодательных и нормативных документов первого и второго уровней регулирования, в частности, бухгалтерских стандартов. План счетов един для всех предприятий и организаций, кроме кредитных и бюджетных.

По форме План счетов является систематизированным перечнем счетов, которые сгруппированы в восемь разделов по своему экономическому содержанию и назначению и зашифрованы двухзначными цифрами, начиная с 01 до 99. В нем присутствуют и так называемые резервные шифры, которые могут быть присвоены тем или иным синтетическим счетам по мере необходимости.

Рассмотрим основные разделы действующего Плана счетов: