Індекси сезонності динаміки рівня прибутку підприємства за три роки

|

Рік |

січень |

лютий |

березень |

квітень |

травень |

червень |

липень |

серпень |

вересень |

жовтень |

листопад |

грудень |

Разом |

|

А |

12,65 |

11,9 |

11,42 |

10 |

8,08 |

8,91 |

9,61 |

10,44 |

11,41 |

13,3 |

12,3 |

14,5 |

134,6 |

|

Б |

13,87 |

13,6 |

13,88 |

13,1 |

10,48 |

11,18 |

11,26 |

13,42 |

13,79 |

13,36 |

13,1 |

14,7 |

155,7 |

|

В |

13,36 |

13,3 |

13,16 |

11,9 |

9,19 |

10,83 |

16,99 |

18,82 |

19,04 |

19,41 |

15,7 |

17,9 |

179,6 |

|

Усього за період |

39,88 |

38,8 |

38,46 |

35 |

27,75 |

30,92 |

37,86 |

42,68 |

44,24 |

46,07 |

41,1 |

47,1 |

469,8 |

|

|

13,29 |

12,9 |

12,82 |

11,7 |

9,25 |

10,31 |

12,62 |

14,23 |

14,75 |

15,36 |

13,7 |

15,7 |

13,05 |

|

|

10,05 |

10,2 |

10,4 |

10,6 |

10,74 |

10,91 |

11,08 |

11,25 |

11,42 |

11,59 |

11,8 |

11,9 |

131,9 |

|

|

12,10 |

12,3 |

12,45 |

12,6 |

12,79 |

12,96 |

13,14 |

13,31 |

13,48 |

13,65 |

13,8 |

14 |

156,6 |

|

|

14,16 |

14,3 |

14,51 |

14,7 |

14,85 |

15,02 |

15,19 |

15,36 |

15,53 |

15,7 |

15,9 |

16 |

181,3 |

|

Усього за період |

36,32 |

36,8 |

37,35 |

37,9 |

38,38 |

38,89 |

39,41 |

39,92 |

40,43 |

40,95 |

41,5 |

42 |

469,8 |

|

|

12,10 |

12,3 |

12,45 |

12,6 |

12,79 |

12,96 |

13,14 |

13,31 |

13,48 |

13,65 |

13,8 |

14 |

— |

|

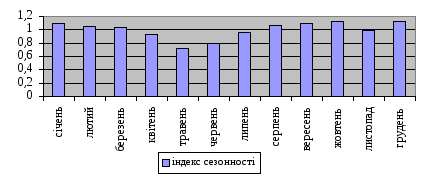

Ісез |

1,097 |

1,05 |

1,03 |

0,92 |

0,723 |

0,795 |

0,961 |

1,069 |

1,094 |

1,125 |

0,99 |

1,12 |

— |

Середній

рівень за місяць

Середній

рівень за місяць

Рис. 7.6. Індекси сезонності динаміки прибутку підприємства

Отримані результати свідчать про те, що динаміці прибутку притаманні сезонні коливання. На рис. 7.6 можна побачити чітко визначену сезонну хвилю. Так, із січня по червень прибуток спадає, а з червня по грудень зростає за незначного падіння в листопаді. Для узагальнюючої характеристики сили сезонних коливань розраховується середнє квадратичне відхилення індексів сезонності (у %) від 100 %, тобто

,

,

що в нашому випадку дорівнюватиме

![]() ,

,

це свідчить про досить відчутну сезонність, притаманну динаміці прибутку підприємства. Інакше кажучи, сезонність зумовлює відхилення реального прибутку від його теоретичних значень на 11,9 %.

Випадкова компонента. Урахування випадкової компоненти необхідне для прогнозування майбутніх рівнів явища. Якщо знехтувати впливом випадкових факторів, ми отримаємо точковий прогноз, який, у свою чергу, є майже неймовірним. Для адекватного прогнозування необхідно будувати інтервальний прогноз, що враховував би відхилення від теоретичного рівня, які обумовлені випадковими факторами.

Величина довірчих меж визначається в загальному вигляді так:

![]() ,

,

де

![]() —

відповідне прогнозне значення (його

знаходять,

підставляючи в рівняння тренду відповідне

значення t);

—

відповідне прогнозне значення (його

знаходять,

підставляючи в рівняння тренду відповідне

значення t);

![]() —середнє

квадратичне відхилення від тренду;

—середнє

квадратичне відхилення від тренду;

![]() —табличне

значення t

— критерію Стьюдента за рівня значущості

—табличне

значення t

— критерію Стьюдента за рівня значущості

![]() .

.

Величина

![]() визначається за формулою:

визначається за формулою:

,

,

де

![]() і

і![]() — відповідно фактичні й теоретичні

кориговані на сезонність значення

динамічного ряду (для знаходження

— відповідно фактичні й теоретичні

кориговані на сезонність значення

динамічного ряду (для знаходження![]() необхідно отримані теоретичні рівні

помножити на відповідні індекси

сезонності);

необхідно отримані теоретичні рівні

помножити на відповідні індекси

сезонності);

n — кількість рівнів ряду;

m — кількість параметрів рівняння тренду (для рівняння прямої m = 2).

Для

нашого випадку

![]() дорівнюватиме (табл. 7.16)

дорівнюватиме (табл. 7.16)

![]() тис. грн.

тис. грн.

Прогнозуючи в такий спосіб рівень прибутку підприємства, наприклад на лютий наступного (четвертого) року (рік С), ми отримаємо інтервальний прогноз:

![]() тис.

грн.

тис.

грн.

![]() тис.

грн.

тис.

грн.

![]() .

.

Тобто

з імовірністю 95 %

![]() можна стверджувати,

що в лютому четвертого року (рік С)

прибуток підприємства становитиме

не менше 16,623 тис. грн, але не більше

17,793 тис. грн.

можна стверджувати,

що в лютому четвертого року (рік С)

прибуток підприємства становитиме

не менше 16,623 тис. грн, але не більше

17,793 тис. грн.

Таблиця 7.16