4.4. Эффективное множество.

Эффективный портфель.

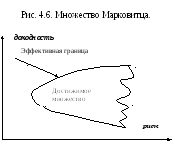

В плоскости риск - доходность возможно существование множества портфелей. Как было показано в работах Марковитца, это множество является ограниченным. Вклад Марковитца в теорию портфеля заключается в том, он перешел от общей проблемы инвестирования к формальной теории выбора портфеля. Он показал, что все портфели лежат в границах некоторого множества, вне границ этого множества портфелей не существует. Граница множества является эффективной границей в том смысле, что на ней расположены портфели, которые имеют для заданной доходности минимальную вариацию доходности – риск, или для заданного уровня риска максимальную доходность. Достижимое множество портфелей получило название множеством Марковитца.

Теория портфеля Марковитца основана на следующих предположениях.

Рынок состоит из конечного числа абсолютно ликвидных активов. Спрос равен предложению.

Доходности активов являются нормально распределенными случайными величинами, которые имеют конечные значения математического ожидания (доходности ) и стандартного отклонения (риск).

Предпочтения инвестора определяются функцией полезности от двух аргументов – ожидаемой доходности и риска.

Инвесторы не склонны к риску. При одинаковых доходностях инвестор предпочитает портфель с меньшим риском, или при одинаковых рисках инвестор предпочитает портфель с большей доходностью.

Налоги и транзакционные издержки отсутствуют.

С

математической точки зрения нахождение

эффективного портфеля - это задача

оптимизации3.

Требуется найти доли ценных бумаг, при

которых для заданного уровня доходности

риск (дисперсия) портфеля будет

минимальной. Для портфеля из двух бумаг,

как будет показано ниже, задача нахождения

эффективного портфеля легко решается

аналитически. Если необходимо сформировать

эффективный портфель из N

бумаг, то для ее решения применяется

метод квадратичного программирования

или метод множителей Лагранжа.

С

математической точки зрения нахождение

эффективного портфеля - это задача

оптимизации3.

Требуется найти доли ценных бумаг, при

которых для заданного уровня доходности

риск (дисперсия) портфеля будет

минимальной. Для портфеля из двух бумаг,

как будет показано ниже, задача нахождения

эффективного портфеля легко решается

аналитически. Если необходимо сформировать

эффективный портфель из N

бумаг, то для ее решения применяется

метод квадратичного программирования

или метод множителей Лагранжа.

Для решения задачи об инвестировании необходимо иметь следующую информацию: ожидаемые доходности ценных бумаг (акций), из которых предполагается формировать портфель, риск (стандартное отклонение доходности) каждой ценной бумаги, матрицу вариаций ковариаций (ковариации каждой пары бумаг). Эти данные могут быть получены, как было показано выше, либо на основе статистического подхода либо на основе оценок финансового аналитика.

Используя введенные ранее обозначения для дисперсии портфеля (4.25) и доходности (4.24), условия для нахождения эффективного портфеля имеют вид

![]() (целевая функция) (4.31)

(целевая функция) (4.31)

![]() при

ограничениях (4.32)

при

ограничениях (4.32)

![]() ,

(4.33)

,

(4.33)

где

![]() -

заданная инвестором доходность. Следует

заметить, что условие равенства суммы

долей акций в портфеле единице не

запрещает короткой позиции.

-

заданная инвестором доходность. Следует

заметить, что условие равенства суммы

долей акций в портфеле единице не

запрещает короткой позиции.

Метод множителей Лагранжа. Целевая функция при введении множителей Лагранжа приобретает вид

![]() (4.34)

(4.34)

Для трех акций лангранжиан равен

![]() (4.35)

(4.35)

Условие минимума

означает равенства частных производных

от лангранжиана L

первого порядка нулю. Значение второй

производной автоматически больше нуля,

поскольку вариация

![]() является

выпуклой функцией долей.

является

выпуклой функцией долей.

(4.36)

(4.36)

Решая задачу для

трех активов, в результате получим

систему из пяти линейных уравнений

относительно весов

![]()

![]()

![]()

![]() (4.37)

(4.37)

![]()

![]()

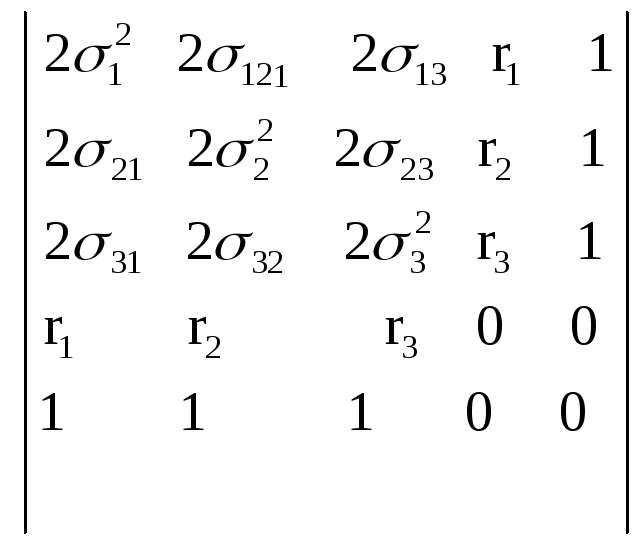

В матричном виде система уравнений имеет вид

=

=

(4.38)

(4.38)

Обозначим матрицу вариация -доходность как VCV1,

=

VCV1.

=

VCV1.

Вектор, содержащий доли и множители Лагранжа, который необходимо найти, как W1,

= W1,

а вектор доходностей – справа, как А

=

= W1,

а вектор доходностей – справа, как А

= ,

,

тогда уравнение в матричном виде запишется как

![]() (4.39)

(4.39)

Решение этого уравнения в матричном виде имеет вид

![]() (4.40)

(4.40)

Доходность и риск эффективного портфеля находится по формулам (4.31) и (4.32).

Нетрудно

распространить, приведенное выше

решение на портфель из N

активов. Для этого следует сформировать

матрицу вариаций – ковариций по типу

![]() и вектор доходностей по типу А.

и вектор доходностей по типу А.

VCV1

=

,

А =

,

А = (4.41)

(4.41)

Веса акций в эффективном портфеле из N бумаг также находятся из решения уравнения (4.40) в матричном виде.

. Для того, чтобы получить доходность выше доходности самой доходной бумаги надо инвестировать более 100% капитала в эту бумагу. Это означает, что надо продать какие- то бумаги, т.е. встать по ним в короткую позицию. Задача с запрещенной короткой позицией4 является задачей Марковитца с дополнительным ограничением заключающемся в том, что все веса должны быть неотрицательны. Условия для нахождения эффективного портфеля с разрешенной короткой позицией имеют вид:

![]() (целевая

функция), (4.42)

(целевая

функция), (4.42)

при ограничениях

![]() -

ограничение на желаемый уровень

доходности

-

ограничение на желаемый уровень

доходности

![]() - сумма весов

единице (4.43)

- сумма весов

единице (4.43)

Если

![]() - запрет короткой позиции. (4.44)

- запрет короткой позиции. (4.44)

Задача имеет решение и при всех ограничениях. Этот набор ограничений известен, как условия Куна-Такера, которые при решении задачи с запрещенной короткой позицией имеют вид для лагранжиана

![]()

![]() ;

;

![]() (4.45)

(4.45)

![]() (4.46)

(4.46)

Условия Куна-Такера не дают метода нахождения решения. Для решения используются численные методы.

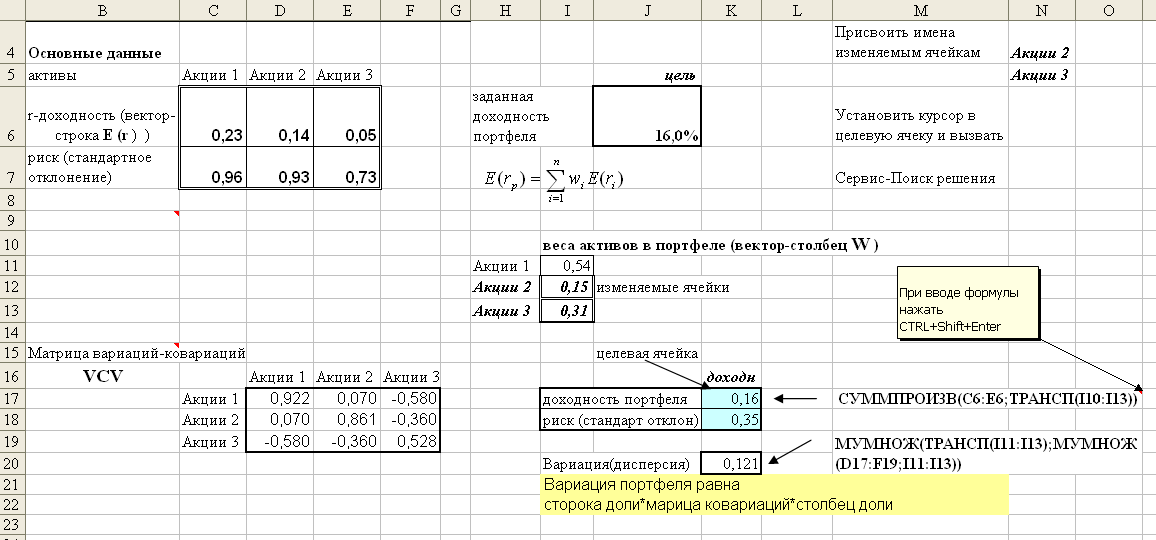

Пример 6. Пусть на рынке имеются три акции. Доходности, стандартное отклонение ковариация даны ниже в таблице.

|

|

Ожидаемая доходность |

Стандартное отклонение. |

Ковариация |

Пары(I,J) |

|

Акции 1 |

0,23 |

0,96 |

0,07 |

1,2 |

|

Акции 2 |

0,14 |

0,93 |

-0,58 |

1,3 |

|

Акции 3 |

0,05 |

0,73 |

-0,36 |

2,3 |

Найти эффективный портфель, имеющий доходность 16%.

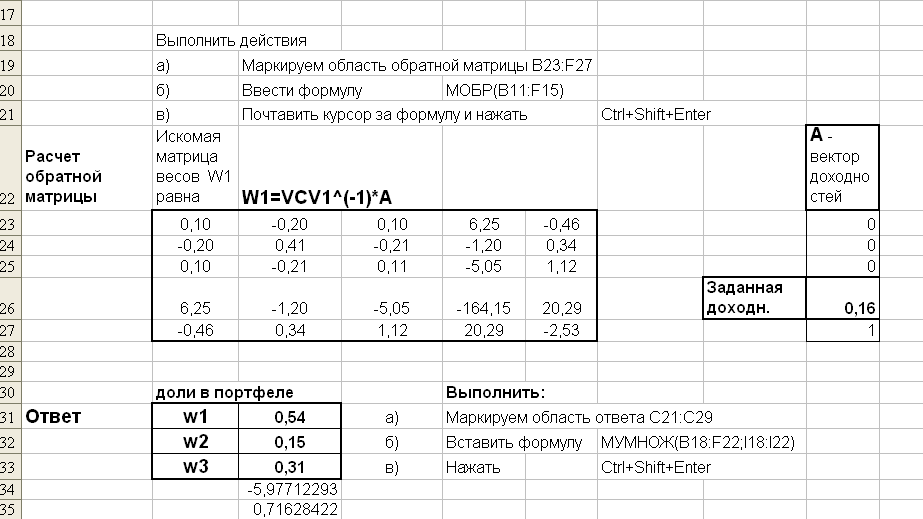

Решение. Найти эффективный портфель – это найти такие доли акций в портфеле, при которых для заданного уровня доходности, риск портфеля будет минимальным. Решение этой задачи проведем как методом множителей Лагранжа в матричном виде по формулам (4.34, 4.40), так и численным методом «Поиск решения», который реализован в Excel. Данные задачи в Excel для решения методом множителей Лагранжа имеют вид.

|

Матрица VCV1 |

|

|

Вектор доходности R |

вектор-долей W1 | ||

|

1,843 |

0,140 |

-1,164 |

0,23 |

1 |

0 |

w1 |

|

0,140 |

1,722 |

-0,719 |

0,14 |

1 |

0 |

w2 |

|

-1,164 |

-0,719 |

1,056 |

0,05 |

1 |

0 |

w3 |

|

0,23 |

0,14 |

0,05 |

0 |

0 |

0,16 |

|

|

1 |

1 |

1 |

0 |

0 |

1 |

|

Решая систему линейных уравнений в матричном виде (4.40), получим, что доли акций в эффективном портфеле равны

-

доли в портфеле

Акция 1

0,54

Акция 2

0,15

Акция 3

0,31

Риск

портфеля равен

![]() 0,35,

что меньше риска каждой акции.

0,35,

что меньше риска каждой акции.

Ниже приведено решение этой задачи в Excel, как методом множителей Лагранжа, так и методом «Поиск решения».

Рис. 4.7. Нахождение эффективной границы для трех акций. Решение в Excel.

А) Метод множителей Лагранжа.

Б) Метод «Поиск Решения».

Портфель из двух активов.

Если портфель

составлен из двух бумаг, то нетрудно

получить аналитическое выражение для

долей активов в эффективном портфеле.

Для корреляций же между акциями равных

![]() =1

и

=1

и![]() = -1 можно получить аналитическое

выражение для эффективной границы.

Чтобы вычисления не были громоздкими,

то вместо стандартного отклонения

используем дисперсию. Риск же просто

численно равен корню квадратному из

дисперсии. Для упрощения записи формул

обозначим доходность

= -1 можно получить аналитическое

выражение для эффективной границы.

Чтобы вычисления не были громоздкими,

то вместо стандартного отклонения

используем дисперсию. Риск же просто

численно равен корню квадратному из

дисперсии. Для упрощения записи формул

обозначим доходность![]() .

.

Доходность и дисперсия портфеля из двух бумаг равны

![]() (4.47)

(4.47)

![]() (4.48)

(4.48)

![]() , (4.49)

, (4.49)

где

![]() - доля акции А в портфеле, а

- доля акции А в портфеле, а![]() - доля акций Б в портфеле. Заметим, что

формулу (4.48) легко запомнить. Выражение

для дисперсии портфеля из двух бумаг

отличается от квадрата суммы

- доля акций Б в портфеле. Заметим, что

формулу (4.48) легко запомнить. Выражение

для дисперсии портфеля из двух бумаг

отличается от квадрата суммы![]() только дополнительным множителем при

удвоенном произведении равным корреляции

только дополнительным множителем при

удвоенном произведении равным корреляции![]() .

.![]() Поскольку

сумма весов в портфеле должна быть

равна единице, то выразим вес акции

Поскольку

сумма весов в портфеле должна быть

равна единице, то выразим вес акции![]() через вес акции

через вес акции![]()

2 = 1 - 1 (4.50)

Подставляя теперь (4.50) в выражения для доходности(4.47) и дисперсии портфеля (4.50) получим

(4.51)

(4.51)

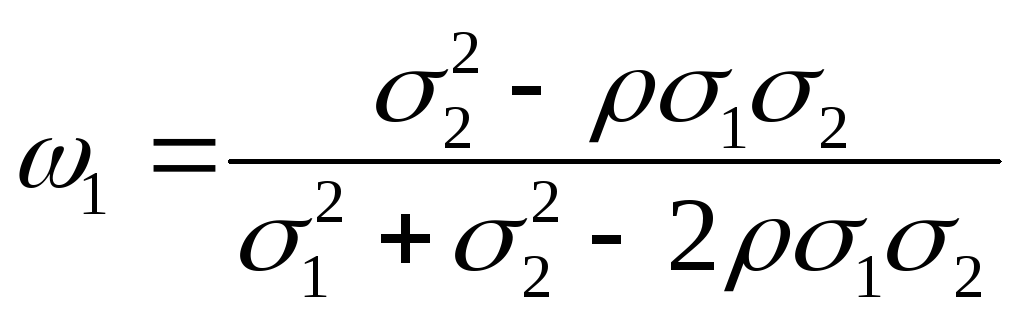

Пусть теперь необходимо найти портфель с минимальным риском. Это означает, что первая производная по дисперсии должна быть равна нулю.

(4.52)

(4.52)

Решая относительно

![]() получим долю

получим долю![]() акций в портфеле

акций в портфеле

(4.53)

(4.53)

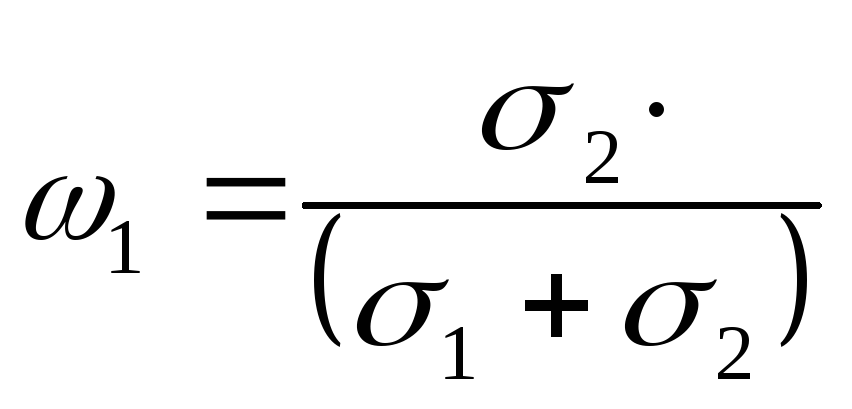

Минимальный риск

будет при корреляции равной

![]()

![]()

, (4.54)

, (4.54)

а максимальный риск при корреляции равной единице.

. (4.55)

. (4.55)

Если теперь

подставить выражения для долей при

![]() в (4.51), то получим, что зависимость

доходности портфеля от риска портфеля

имеет вид

в (4.51), то получим, что зависимость

доходности портфеля от риска портфеля

имеет вид

![]() , (4.56)

, (4.56)

где при

![]() коэффициенты соответственно равны

коэффициенты соответственно равны

![]() ;

;

![]() . (4.57)

. (4.57)

Как видно из (4.56)

доходность при

![]() является линейной функцией риска

портфеля.

является линейной функцией риска

портфеля.![]() При этом, если

При этом, если![]() ,

то

,

то![]() и

и![]() наклон положительный. При

наклон положительный. При![]() ,

,![]() наклон отрицательный.

наклон отрицательный.

Для

![]()

![]()

![]() ,

,

![]() (4.58)

(4.58)

Коэффициент В

как правило положителен, поскольку

большей доходности соответствует

больший риск. Портфели, имеющие другие

значения корреляций между акциями,

будут находиться внутри этого множества.

Уравнения (4.51) задают зависимость риска

портфеля

![]() от доходности портфеля

от доходности портфеля![]() в неявном виде через параметр

в неявном виде через параметр![]() –

долю акции. Эта зависимость является

квадратичной функцией

–

долю акции. Эта зависимость является

квадратичной функцией![]() .

И только при коэффициенте корреляции

равном

.

И только при коэффициенте корреляции

равном![]() зависимость является линейной.

зависимость является линейной.

Пример

7.

Дисперсии акций равны

![]() ,

,

![]() ,

ковариация равна

,

ковариация равна

![]() .

Найти портфель с минимальным риском.

.

Найти портфель с минимальным риском.

Решение. Минимальный

риск будет иметь портфель, содержащий

долю акций типа А равную(4.53)

![]() .

Подставляя далее в выражение (4.51) для

дисперсии значения долей акций найдем,

что риск портфеля из двух бумаг равен

.

Подставляя далее в выражение (4.51) для

дисперсии значения долей акций найдем,

что риск портфеля из двух бумаг равен![]() 3,48%.

3,48%.