4.7 Методы оценки эффективности управления портфелем.

В представляемую инвесторам информацию от управляющего, в частности , входит

представление информации оценкам рисков (стандартное отклонение).

Описание «эталонных» портфелей для оценки риска, присущего стилю инвестирования. (сайт Performance Presentation Standards).

Индексы Шарпа, Трейнора, Дженсена..

Для оценки эффективности работы управляющего портфелем известны различные методы. Например, сравнение с эталонным портфелем, относительно которого будет проводиться сравнение. Ассоциация инвестиционного менеджмента и исследований (АIMR) для оценки эффективности управления портфелем разработало 10 различных показателей, на основе которых следует проводить оценку эффективности управления портфелем. Однако, наиболее простыми для первичной оценки эффективности портфеля являются следующие показатели.

Индекс Шарпа.

Индекс Трейнора.

Индекс Дженсена.

Коэффициент альфа.

Одним из наиболее известных оценок эффективности управления портфелем является индекс, предложенный Шарпом.

Индекс Шарпа равен

![]() (4.82)

(4.82)

Мерой риска

является стандартное отклонение. Индекс

измеряет отношение избыточной доходности

к риску (стандартному отклонению)

портфеля. При малом числе наблюдений

оценка

![]() может быть смещенной.

может быть смещенной.

Индекс Трейнора равен

![]()

![]() (4.83)

(4.83)

Индекс Трейнора является мерой полученной избыточной доходности на единицу риска. Мерой риска является систематический риск, входящий в бета. Если портфели хорошо диверсифицированы, то индексы Шарпа и Трейнора совпадают. Для слабо диверсифицированного портфеля индексы различаются.

Индекс Дженсена. Индекс построен на основе САРМ модели.

![]() (4.84)

(4.84)

Величина альфа Дженсена характеризует, полученную менеджером избыточную доходность.

Построив регрессию по временным рядам доходности портфеля и рыночного индекса, можно оценить статистическую значимость альфа.

![]() (4.85)

(4.85)

Если, полученное

значение альфа статистически не значимо,

то действия менеджера соответствуют

доходности рынка и привели к получению

избыточной доходности согласно САРМ.

Если значение альфа статистически

значимо, то менеджер получил избыточную

доходность, т.е. работал лучше рынка.

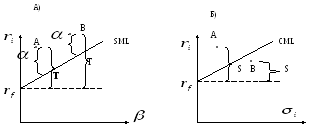

На рисунках ниже приведено графическая

интерпретация индексов. На рисунке А)

показаны индес Трейнора (T)

и индекс Дженсена (![]() ),

которые построены по отношению к

систематическому риску (

),

которые построены по отношению к

систематическому риску (![]() ).

Индекс Трейнора графически является

показателем угла наклона прямой,

проведенной из точки безрисковой

процентной ставки. Индекс Дженсена

показывает превышение доходности по

сравнению с линией рынка. Индекс Шарпа

показывает превышение доходности

относительно линии рынка капитала. Чем

выше индекс, тем лучше работает

управляющий портфелем.

).

Индекс Трейнора графически является

показателем угла наклона прямой,

проведенной из точки безрисковой

процентной ставки. Индекс Дженсена

показывает превышение доходности по

сравнению с линией рынка. Индекс Шарпа

показывает превышение доходности

относительно линии рынка капитала. Чем

выше индекс, тем лучше работает

управляющий портфелем.

Рис.4.11. Графическое представление индексов Трейнора, Дженсена и Шарпа.

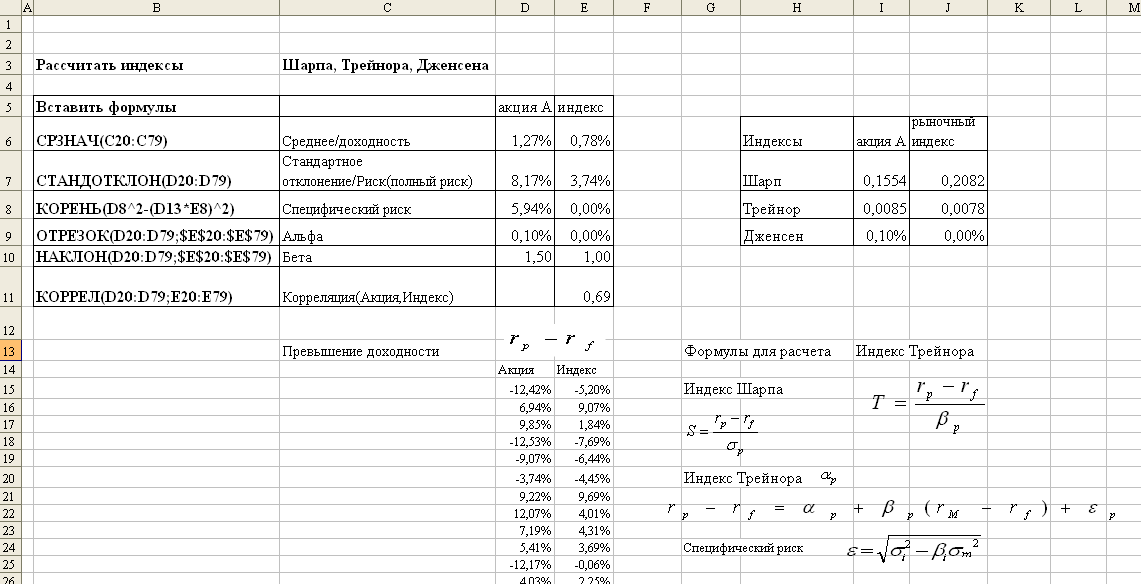

Пример 9. Используя данные доходностей акции Лукойла и индекса РТС. Рассчитать доходность, стандартное отклонение, бета, альфа, собственный(специфический) риск и индексы Шарпа, Трейнора, Дженсена.

|

|

03.2005 |

04.2005 |

5.2005 |

06.2005 |

07.2005 |

08.2005 |

09.2005 |

10.2005 |

11.2005 |

12.2005 |

|

RTSI |

-6,84% |

0,19% |

0,57% |

4,66% |

9,78% |

12,43% |

13,33% |

-7,49% |

10,39% |

8,17% |

|

LKOH |

-2,34% |

-0,47% |

4,36% |

6,92% |

11,71% |

15,75% |

17,00% |

-4,57% |

4,63% |

3,55% |

|

01.2006 |

02.2006 |

03.2006 |

04.2006 |

05.2006 |

06.2006 |

07.2006 |

08.2006 |

09.2006 |

10.2006 |

11.2006 |

|

15,63% |

9,94% |

-1,28% |

14,40% |

-12,59% |

2,26% |

3,71% |

4,76% |

-4,83% |

4,02% |

9,63% |

|

23,54% |

4,13% |

2,55% |

7,31% |

-17,05% |

7,24% |

3,32% |

-3,01% |

-10,65% |

6,33% |

8,11% |

|

12.2006 |

01.2007 |

02.2007 |

03.2007 |

04.2007 |

05.2007 |

06.2007 |

07.2007 |

08.2007 |

09.2007 |

|

7,86% |

-4,20% |

0,82% |

4,09% |

-0,01% |

-8,36% |

6,38% |

4,95% |

-3,79% |

7,61% |

|

-2,60% |

-7,78% |

-1,43% |

7,27% |

-9,01% |

-4,29% |

0,46% |

4,43% |

-7,63% |

8,77% |

|

10.2007 |

11.2007 |

12.2007 |

01.2008 |

|

7,05% |

-0,13% |

3,12% |

-18,33% |

|

7,19% |

-5,61% |

-2,29% |

-21,45% |

Решение. Для расчета используем статистические функции Excel. Доходность (4.5) рассчитывается по функции СРЗНАЧ(ряд доходностей акций), стандартное отклонение (риск) рассчитывается по функции СТАНДОТКЛОН(ряд доходностей акций). Коэффициент бета можно рассчитать по формуле (4.78) или для можно использовать функцию НАКЛОН(доходности акции; доходности индекса). Специфический риск равен

![]() .

Коэффициент альфа численно равен

значению пересечения линии регрессии

(4.85) с осью ординат. Для расчета индекса

Дженсена или коэффициента альфа

используем функцию ОТРЕЗОК(доходности

акций; доходности индекса).

.

Коэффициент альфа численно равен

значению пересечения линии регрессии

(4.85) с осью ординат. Для расчета индекса

Дженсена или коэффициента альфа

используем функцию ОТРЕЗОК(доходности

акций; доходности индекса).

Индексы Шарпа, Трейнора рассчитываются по формулам (4.82-83). Результаты расчета в Excel приведены ниже на рисунке.

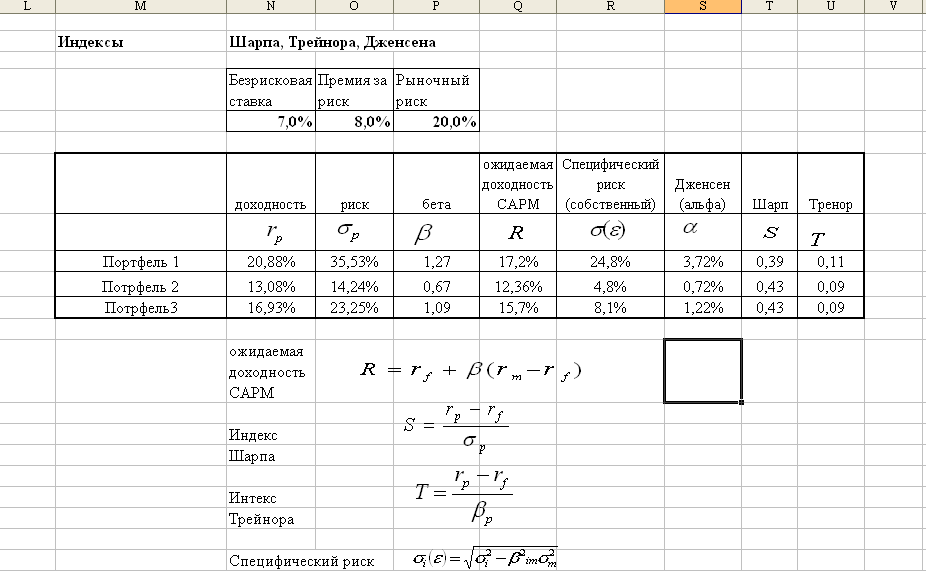

Пример 10. На основе данных для трех портфелей, приведенных ниже в таблицах, оценить эффективность управления, используя индексы Шарпа, Трейнора, Дженсена.

|

Безрисковая ставка |

Премия за риск |

Рыночный риск |

|

7,0% |

8,0% |

20,0% |

|

Портфели |

доходность |

риск |

бета |

|

|

|

| |

|

Портфель 1 |

20,88% |

35,53% |

1,27 |

|

Портфель 2 |

13,08% |

14,24% |

0,67 |

|

Потрфель3 |

16,93% |

23,25% |

1,09 |

Решение. Расчеты проведем в Excel. Составим в Excel таблицу исходных данных. По формулам (4.82-83) рассчитаем индексы Шарпа и Трейнора. Ожидаемую доходность по САРМ найдем по формуле (4.70). Для расчета индекса Дженсена используем функцию ОТРЕЗОК(доходности акций; доходности индекса). Результаты расчетов приведены ниже в таблице.

|

Портфели |

доходность |

риск |

бета |

ожидаемая доходность САРМ |

специфический риск (собственный) |

Дженсен (альфа) |

Шарп |

Трейнор |

|

Портфель 1 |

20,88% |

35,53% |

1,27 |

17,2% |

24,8% |

3,72% |

0,39 |

0,11 |

|

Потрфель 2 |

13,08% |

14,24% |

0,67 |

12,36% |

4,8% |

0,72% |

0,43 |

0,09 |

|

Потрфель3 |

16,93% |

23,25% |

1,09 |

15,7% |

8,1% |

1,22% |

0,43 |

0,09 |

На рисунке приведен пример расчета в Excel.

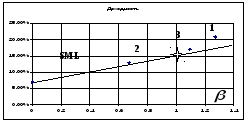

Рис. 4.14. Зависимость доходности от коэффициента бета.

П

ортфель

1 состоит только из акций, портфели 2 и

3 содержат безрисковый актив.

ортфель

1 состоит только из акций, портфели 2 и

3 содержат безрисковый актив.

Индексы Шарпа и Трейнора для портфелей 2 и 3 различаются более значительно, чем для портфеля 1. Портфели 2 и 3 имеют лучшее соотношение доходности и риска (индекс Шарпа). Кроме того портфели 2 и 3 имеют малую долю собственного риска. Большая часть их риска является рыночной.

Другие модели доходности финансовых активов.

В учебной литературе по финансовой математике модели Марковитца и САРМ уделяется ется большое внимание, поскольку эти модели, несмотря на свои недостатки имеют глубокий экономический смысл при простой математической формулировке. Естественно, что разработаны и применяются на практике различные модели и исследования в этой области продолжаются. Модели можно разделить по условиям применимости, степени общности (одна модель является частным случаем другой), применяемым математическим методам. Изучение современных моделей требует хорошех знаний в области теории случайных процессов, теории временных рядов, факторного анализа. Перечислим наиболее популяные модели.

Модели в условии равновесия. (Модель Маковитца, САРМ, арбитражная модель.)

Многофакторные модели. (Многофакторная ССАРМ, арбитражная модель, ВАRRA и др). Факторные модели подразделяются на статистические факторные модели, макроэкономические факторные модели и фундаментальные факторные модели.

Моделирование на основе временных рядов. (линейные временные ряды, авторегрессионные модели, модели скользящего среднего, авторегрессионные модели СС. VaR).

Модели случайного блуждания. (Модель Васичека и др.).

Приведенное разделение достаточно условно, поскольку, например применение условной САРМ использует модели временных рядов. А модель RiskMetrics стоится на основе модели случайного блуждания. Ниже приведены модели, которые близки к рассмотренной выше САРМ.

Одноиндексная модель. Основное предположение Шарпа в модели с одним индексом состоит в том, что все ковариации доходностей бумаг можно объяснить\лдним фактором - одним индексом. Одна из весий модели называется рыночной моделью, поскольку в ней используется индекс S@P500. Доходность акции в одноиндексной модели определяется из уравнения

![]() (4.86)

(4.86)

![]() -

остаточная специфическая доходность,

-

остаточная специфическая доходность,

![]() -

доходность индекса

-

доходность индекса

Доходность

описывается одним индексом плюс

специфика фирмы. Индивидуальная

чувствительность к индексу заложена

в коэффициенте

![]() .

Следующее предположение модели состит

в том, что остаточные доходности

независимы, т.е. ковариация

.

Следующее предположение модели состит

в том, что остаточные доходности

независимы, т.е. ковариация![]() и

и![]() равна нулю. Объяснется это тем, что

часть доходности не зависит от индекса,

а зависит от факторов связанных только

с фирмой. Это приводит к упрощению

матрицы вариаций –ковариаций в которой

недиагональные члены имеют простую

форму (

равна нулю. Объяснется это тем, что

часть доходности не зависит от индекса,

а зависит от факторов связанных только

с фирмой. Это приводит к упрощению

матрицы вариаций –ковариаций в которой

недиагональные члены имеют простую

форму (![]() )

)

![]() , (4.87)

, (4.87)

где

![]() - доходность индекса. Вариация доходности

равна

- доходность индекса. Вариация доходности

равна

![]() (4.88)

(4.88)

Вариация доходности (риск) в этой модели сумма двух компонент: вариации индекса с некоторым коэффициентом – систематический риск и вариация фирмы – специфический риск. Выражение для вариации портфеля имеет вид

![]() (4.89)

(4.89)

Задача выбора оптимального портфеля сводится к минимизации риска при заданом значении доходности и сумме весов, равной единице.

Модель САРМ и индексная модель имеют один и тот же вид, если индекс равен рыночному портфелю.

![]() (4.90)

(4.90)

![]() (4.91)

(4.91)

Величины коэффициенты

бета в модели CAPM

и рыночной модели одноиндексной модели

Шарпа сходны по смыслу. Однако в отличии

от СAPM

рыночная модель не является моделью

равновесия финансового рынка. Рыночная

модель использует рыночный индекс,

который в общем случае не охватывает

рыночный портфель, используемый в CAPM.

По рыночной модели нерыночный риск

связан только с ценной бумагой и поэтому

называется собственным.

Но в САРМ маловероятно, что индексный

портфель совпадет с рыночным (касательным

) портфелем. Кроме того, в рыночной

модели не указывается, что понимается

под

![]() .

.

Расширения САРМ. Условная САРМ СCAPM.

Первоначальный вариант САРМ, предложенный Шарпом и Линтнером в современной финансовой математике называется безусловной САРМ UCAPM (Unconditional CAPM) и несмотря на недостатки используется в прогнозировании ожидаемой доходности. Однако условие нормального распределения доходностей активов осложняет практическое применение UСАРМ модели, поскольку является однопериодной моделью и не учитывает динамику финансового рынка.

Расширенная САРМ, получившая название условная САРМ CCAPM (Conditional CAPM) как раз предполагает, что ожидаемые доходности и беты финансовых активов меняются во времени. Условная САРМ ориентирована на практическое применение и является предметов современных эконометрических исследований.

Уравнение CCAPM внешне напоминает модель Блэка:

![]() , (4.92)

, (4.92)

где

![]() означает,

что ожидаемая доходностьi

актива/портфеля i

прогнозируется на основе доступной

информации о доходности актива/портфеля

и рыночной доходности за предыдущий

период

означает,

что ожидаемая доходностьi

актива/портфеля i

прогнозируется на основе доступной

информации о доходности актива/портфеля

и рыночной доходности за предыдущий

период

![]()

![]() –

условная ожидаемая доходность портфеля

с нулевой бетой за предыдущий период,

–

условная ожидаемая доходность портфеля

с нулевой бетой за предыдущий период,![]() –

условная рыночная оценка риска,

–

условная рыночная оценка риска,![]() – условная бета актива/портфеляi,

которая определяется соотношением:

– условная бета актива/портфеляi,

которая определяется соотношением:

![]() 11.

Следует еще раз отметить, что параметры

11.

Следует еще раз отметить, что параметры

![]() и

и![]() вCCAPM

называют условными, поскольку они

изменяются во времени, а потому для

того, чтобы знать значения этих параметров

в каждый момент времени, им присваивается

временной индекс. Кроме того, параметры

я

вCCAPM

называют условными, поскольку они

изменяются во времени, а потому для

того, чтобы знать значения этих параметров

в каждый момент времени, им присваивается

временной индекс. Кроме того, параметры

я![]() и

и![]() являются условными центральными

моментами второго порядка.

являются условными центральными

моментами второго порядка.

В ССАРМ ожидаемая доходность финансового актива зависит от доходности актива и рыночной доходности за предыдущий период. Основное уравнение условной САРМ является уравнение

![]() , (4.93)

, (4.93)

где

![]()

ожидаемая доходность i–

го актива,

ожидаемая доходность i–

го актива,

![]()

рыночная доходность за предыдущий

период,

рыночная доходность за предыдущий

период,

![]()

условная ожидаемая доходность актива

за предыдущий период,

условная ожидаемая доходность актива

за предыдущий период,

![]()

условная бета i

– го актива

равная

условная бета i

– го актива

равная

![]() . (4.94)

. (4.94)

Для того, чтобы найти ожидаемое значение доходности необходимо найти значения в предыдущий период (t-1). Для построения модели необходимо пройти следующие этапы статистического моделирования:

Построение линейной регрессии, характеризующей зависимость ожидаемой доходности актива, определение параметров уравнения регрессии и значение остатков

![]() (4.95)

(4.95)

Исследование

характера изменений значений

остатков, определение характера

изменения дисперсии

![]() на основе уровней ряда

на основе уровней ряда![]() и спектральной плотности временного

ряда

и спектральной плотности временного

ряда![]() .

.

Прогнозирование

остатков.

Если временной ряд

![]() является гетероскедатичным, то строятся

авторегресcионные

модели временных рядов ARCH(p)

и GARCH(1,1)

для определения значения

является гетероскедатичным, то строятся

авторегресcионные

модели временных рядов ARCH(p)

и GARCH(1,1)

для определения значения

![]() в прогнозируемом периоде. Определение

значения ошибки

в прогнозируемом периоде. Определение

значения ошибки![]() для прогнозируемого периода

для прогнозируемого периода![]() .

.

Расчет условной

бета

![]() для I

– ой акции

для I

– ой акции

Построение

прогнозного значения

доходности для каждой акции по уравнению

регрессии после замены исходного

значения

![]() на полученную величину

на полученную величину![]() .

.

Пример моделирования ССАРМ приведен в приложении.

Двухфакторная САРМ. Модели САРМ, в которых доходность актива без риска изменяется во времени, являются двухфакторными. Само название таких моделей связяно с тем, что теперь доходность актива без риска перестает быть постоянным параметром, а становится изменяющимся во времени фактором, влияющим на конечный результат.

В общем случае безусловная двухфакторная САРМ модель получается из уравнения однофакторной следующим образом:

![]()

где E(ri) – ожидаемая доходность актива/портфеля,

βim – бета рискового актива,

E(rm) – ожидаемая доходность рыночного портфеля,

βif – бета актива без риска,

E(rf) – ожидаемая доходность актива баз риска,

εi – независимая случайная ошибка, которая показывает специфический риск актива. Беты двух активов, формирующих инвестиционный портфель, наглядно позволяют понять принципиальную разницу между ними:

![]()

Величина риска

связанна с изменением

![]() ,

которая зависит от конъюнктуры

финансового рынка, индикатором которой

является величина доходности рыночного

портфеляrm.

Величина

,

которая зависит от конъюнктуры

финансового рынка, индикатором которой

является величина доходности рыночного

портфеляrm.

Величина

![]() показывает,

как изменится доходность инвестиционного

портфеля при изменении доходности

актива без риска, и, по сути, определяет

риск портфеля, связанный с действием

инфляционных и других макроэкономических

факторов на доходность актива без

риска.

показывает,

как изменится доходность инвестиционного

портфеля при изменении доходности

актива без риска, и, по сути, определяет

риск портфеля, связанный с действием

инфляционных и других макроэкономических

факторов на доходность актива без

риска.

Многофакторная САРМ. Роберт Мертон (1973) усовершенствовал САРМ введя факторы, учитывающие различные виды рисков. Модель строится в предположении принципа оптимизации инвестором потребления и с учетом внерыночных источников риска. В модели инвестор хочет получить компенсацию не только за рыночный риск, но и за риск каждого фактора. В отсутствии других видов риска, кроме рыночного модель соответствует обычной САРМ. Многофакторная модель Мертона представляет собой сумму портфелей страхующих разные виды риска и фактически похожа на модель арбитражного ценообразования.